當世界變得喧鬧,群組聊天也跟著熱鬧起來

探索地緣政治波動如何影響市場與交易決策。了解市場數據與可行計畫之間的差距。

作者 Priyanka Joshi · Deriv 內容與行銷副總裁

18 March 2026 · 5 分鐘閱讀

自從美以對伊朗的戰爭導致地緣政治緊張局勢升溫以來,我的 WhatsApp 群組就響個不停,大家都在討論 交易洞察。

從遠在美國的表親,到 2019 年後就沒聯絡過的大學同學,還有我媽朋友那個「有在玩點加密貨幣」的兒子。他們都想知道我是否在交易石油/黃金/白銀/天然氣/WTI 期貨/加密貨幣/外匯 ?

我無法告訴他們。不是因為我沒有看法(我有很多看法),而是因為向這些每季才查看一次投資組合的人提供交易建議,就像把車鑰匙交給從未見過圓環的人一樣。您的風險胃口、您的投資期限、當螢幕變紅時您能否坐得住——這些關於您的事我一無所知。坦白說,您可能也不太了解自己。

所以,我能提供的是:觀察。

這是我本週坐在交易員身旁所學到的事,以及之前看著市場上演過完全相同劇本的心得。

市場在地緣政治衝擊期間的實際行為——為什麼大多數人都弄錯了

股票市場幾乎總是對地緣政治事件的最初衝擊過度反應,並在六個月內恢復。Carson Group 分析了 85 年來(從珍珠港事件到俄羅斯入侵烏克蘭)的 40 個重大地緣政治事件,發現 S&P 500 指數在第一個月平均下跌 0.9%,然後在第六個月上漲 3.4%。這種模式在戰爭、暗殺、石油禁運和領土入侵中都成立。關鍵變數不是事件的嚴重程度,而是不確定性持續了多長時間,直到市場將其重新定價為新常態。

2026 年的伊朗衝突正是遵循著這個模式。

在 3 月 3 日,Dow 收盤下跌約 400 點,而 Brent 原油則躍升至 USD 80 出頭。幾天後,石油似乎想再次重演 2022 年的情況!在 3 月 9 日,Brent 原油盤中短暫飆升至 USD 119.50 左右,接著在 3 月 10 日新聞頭條轉向後,又回落至 USD 90 出頭附近。在美國以外的地區,情況看起來更糟:巴基斯坦的 KSE-100 在 3 月 2 日下跌了 9.57%,而南韓的 KOSPI 在 3 月 4 日下跌了約 12%,觸發了自 2024 年 8 月以來的首次熔斷機制。印度的 VIX 在兩個交易日內飆升了約 50–60%。在美國,VIX 於 3 月 3 日創下約 28.15 的盤中高點,這是 2026 年迄今的最高水準。

每一個數字都與歷史模式一致。單獨看這些數字都很嚇人,但放在大環境背景下看卻很普通。

地緣政治波動差距:為什麼資訊不能當作交易計畫

在像這幾週一樣的日子裡,我經常會想起一個概念,我開始將其稱為地緣政治波動差距。這指的是:知道市場在危機期間通常會做什麼,與知道您在危機期間應該對您的投資組合做什麼,兩者之間的差距。

大多數人會把這兩者搞混。他們讀到市場會復甦(這在歷史上是正確的),並將其視為買進訊號。或者,他們看到石油飆升 12% 就恐慌性地拋售一切。這兩種反應都錯把資訊當作計畫。對每個人來說,資訊都是一樣的。但計畫完全取決於您的投資期限、您的風險承受能力、您的流動性需求,坦白說,還有當新聞頭條依然難看時,您能否忍住六個月不進行任何操作的能力。

這個差距正是散戶資金在地緣政治波動期間被摧毀的地方。不是因為缺乏數據。而是因為錯把數據當作決策。

兩場能解釋這場衝突的戰爭

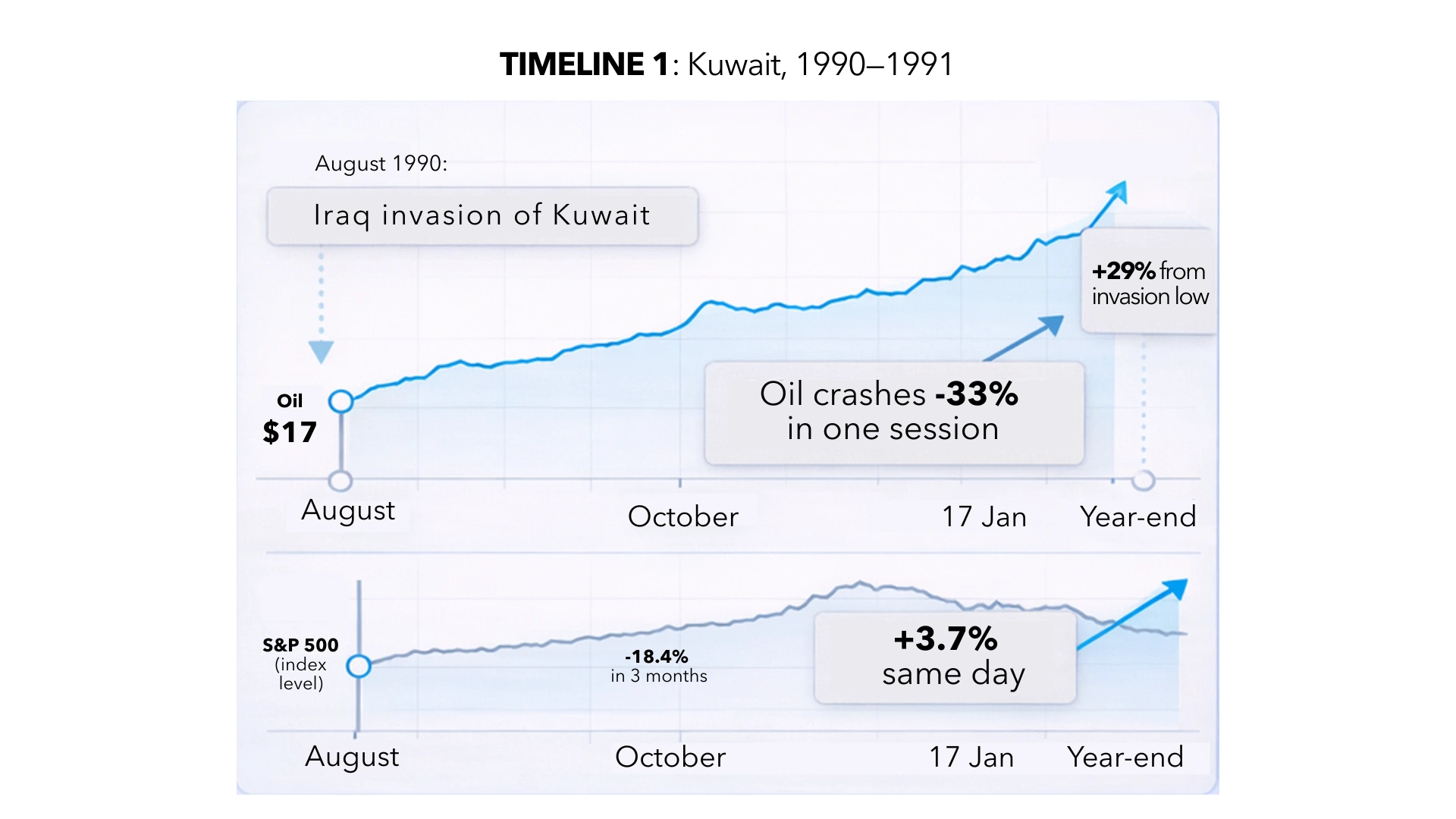

1990 年科威特。伊拉克在 8 月入侵。到了 10 月,石油價格翻倍——從每桶 USD 17 漲到 USD 36。S&P 500 在三個月內下跌了 18.4%。全球所有的金融評論員都在預測一場長期的熊市。

然後,在 1991 年 1 月 17 日,沙漠風暴行動(Operation Desert Storm)展開。石油在一個交易日內暴跌 33%。同一天,S&P 500 上漲 3.7%。在四週內,它上漲了 17.6%。到了年底,該指數已從入侵時的低點攀升了 29%。

那些在 1990 年 10 月賣出的人鎖定了最糟糕的價格,只能在一旁觀望市場復甦。

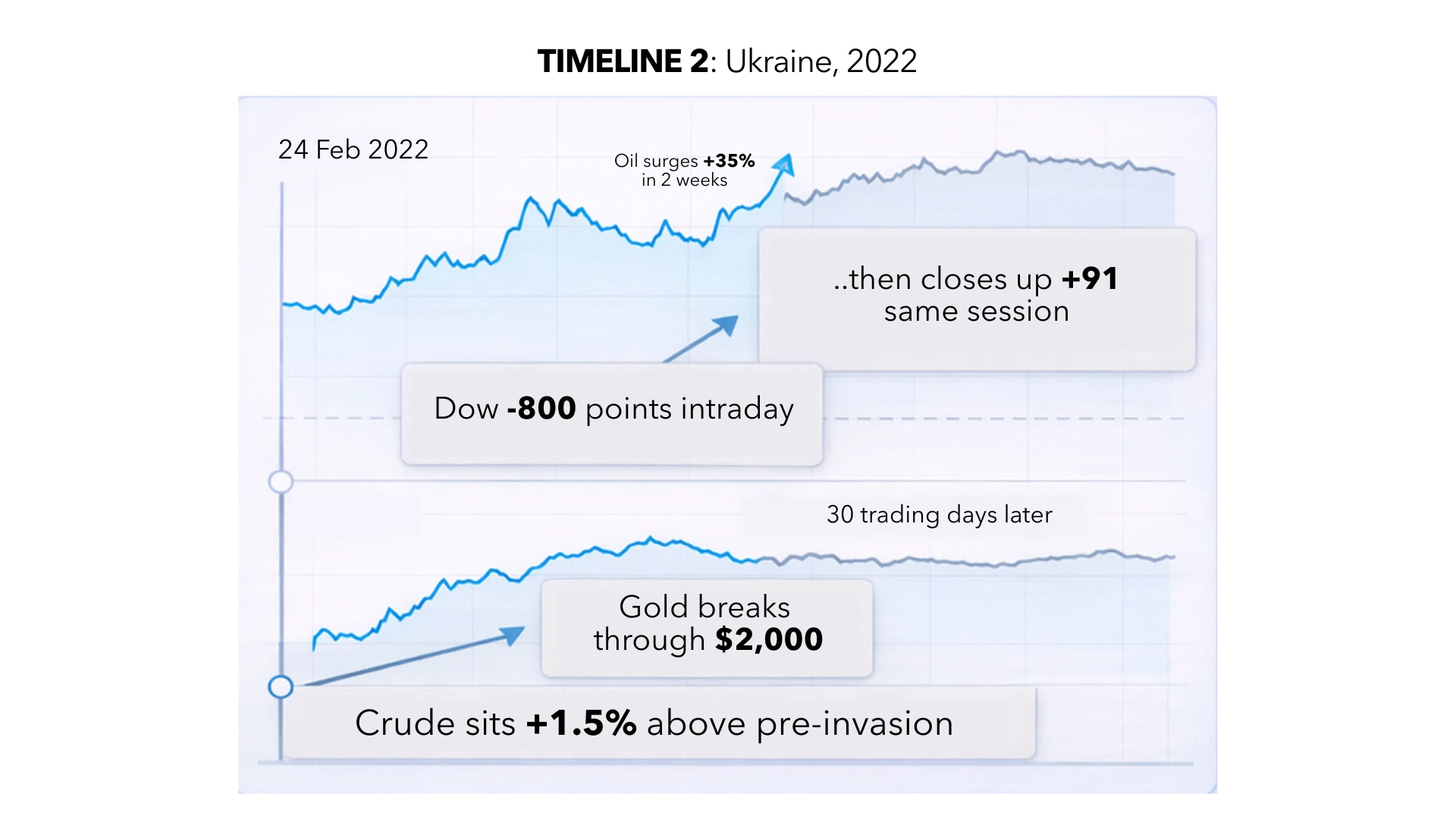

2022 年烏克蘭。俄羅斯於 2 月 24 日入侵。石油在兩週內飆升 35%,自 2014 年以來首次突破 USD 100。Dow 盤中下跌 800 點,然後收盤上漲 91 點。就在同一個交易日。黃金突破 USD 2,000。市場共識是全球化已經終結。三十個交易日後,原油價格僅比入侵前的水準高出不到 1.5%。

兩場戰爭都不完全相同。它們的參與者、利害關係或地理位置都不同。但市場機制的運作卻如出一轍:恐懼驅動的資產劇烈飆升、逃離風險,接著一旦最初的衝擊不再是新資訊,並開始成為被定價的現實時,市場就會進行重新校準。

這種模式並不能保證結果。但它確實表明,第一週的價格走勢幾乎永遠不會是最終答案。

我周圍的交易員真正在說些什麼 專家交易策略

我坐在那些以交易為生的人附近。他們不是權威專家。也不是網紅。而是螢幕上承擔著真實風險的人。這是我不斷聽到的:

「這週每個人都是石油專家。」其中一個人在週一滑著 LinkedIn 時這麼說。他從事能源交易已經十四年了。他的實際部位呢?比您想像的還要小。因為他說,真正的風險不是方向,而是持續時間!如果荷莫茲海峽保持通航(它每天處理約 2,100 萬桶石油——約占全球石油消費量的五分之一,其中 84% 運往包括中國、印度、日本和南韓在內的亞洲市場),這就是一個兩週的交易。如果航運受阻,這在結構上就是一個截然不同的市場。沒有人能有信心地為這種二元結果建立模型。

「黃金總是發揮它一貫的作用。」因恐懼而飆升。一旦恐懼成為常態,它就會消退。如果您在恐慌的頂點買入,它是一個絕佳的短期避險工具,但卻是一個平庸的部位。每一次,散戶資金都會在恐懼飆升時毫無例外地湧入,然後經歷幾個月的橫盤整理,納悶著到底哪裡出了問題。黃金在地緣政治衝擊期間的價值,在於它作為您早已持有的避險工具,而不是在新聞頭條爆發後才買入的資產。

「有趣的交易在於那些沒人關注的地方。」當全世界都盯著原油報價時,由於卡達液化天然氣(LNG)設施遭到攻擊,歐洲天然氣價格幾乎翻了一倍。國防股正在變動。航運和運費率正在重新定價。波斯灣運輸的保險費正在攀升。荷莫茲海峽的故事不只是一個石油故事——它同時是一個物流故事、一個通膨故事,也是一個中央銀行故事。如果能源價格持續居高不下,歐元區將面臨潛在的 0.5% 通膨上升,而 Fed 的降息考量將完全改變。Treasury yields 已經在攀升,因為交易員正在定價降息被推遲的可能性。這正是大多數人在爭論一桶油價格時所忽略的第二層走勢。

VIX 來到 27 告訴您市場很緊張,而不是市場是對的。

為什麼持續時間比方向更重要

在每一個交易大廳、每一個群組聊天、每一個 Twitter/X Space 的熱門觀點中,爭論的都是關於方向:石油會上漲還是下跌、我應該買進還是賣出、這是看漲還是看跌。

真正的問題——那些認真的交易員正在問的問題——是關於持續時間。中斷會持續多久?一場受控的、短期的、沒有持續關閉荷莫茲海峽的衝突,就是一個波動性事件。市場會飆升,然後恢復正常。那就是科威特。那就是烏克蘭。這是目前大多數機構交易桌正在運作的基本假設。

另一方面,波斯灣航運的長期中斷則是一種供應衝擊。供應衝擊會加劇通膨。通膨會影響中央銀行政策。中央銀行政策會影響信貸條件、企業獲利以及整個風險資產定價框架。這完全是一項不同的交易——不是兩週的 VIX 飆升,而是一次需要幾個季度才能完成的結構性重新定價。

持續時間的問題是二元的且無法建模的。這正是為什麼我認識的最聰明的交易員所持有的部位比您想像的要小,而不是更大。

那我該怎麼跟我的表親說?

當他再次詢問時,我會這樣告訴他(而且他肯定會再問的):

近一個世紀以來,市場已經吸收了戰爭、暗殺、石油危機和入侵等衝擊。最初的走勢幾乎總是比後續的發展更加劇烈。恐慌性拋售在六個月後幾乎有著完美的錯誤決策記錄。

但這是關於指數的統計觀察。這不是對他(或您)投資組合的建議。「歷史上市場會復甦」與「您應該在週二逢低買進」之間的差距是巨大的。這就像是閱讀天氣預報與航行穿越大西洋之間的差距。一個是資訊。另一個則需要了解您的船、您的船員,以及您能忍受多嚴重的暈船。地緣政治波動差距就是錯把「新聞/資訊」當作計畫。

這也是為什麼我仍然無法回覆那條訊息的原因。