SpaceX IPO 不只是關於火箭

SpaceX 破紀錄的 IPO 使公司估值達到 1.77 兆美元。了解為何買入 SPCX 的股票,其實是在大舉押注支撐人工智慧運作的基礎設施。

作者 Prakash Bhudia · 全球交易策略師與技術市場專家

12 June 2026 · 4 分鐘閱讀

SpaceX 預計將於今晚為其首次公開發行定價,並於明天 6 月 12 日星期五在 Nasdaq 以交易代號 SPCX 開始交易。這些數字前所未有。該公司每股約以 135 美元出售,估值約 1.77 兆美元,募資規模約 750 億美元——這將成為史上最大 IPO,遠超 2019 年 Saudi Aramco 所創下的紀錄,幅度超過一倍。據報導,需求已突破 2,500 億美元,是發行規模的數倍;而這筆交易中異常大的一部分——接近三分之一——據稱將保留給散戶投資者,遠高於一般的 5% 至 10%。

因此,這次 IPO 很可能會進入許多一般投資組合。在它真的進入之前,先釐清目前真正被賣的是什麼很重要。儘管名稱如此,這其實並不是在押注火箭。

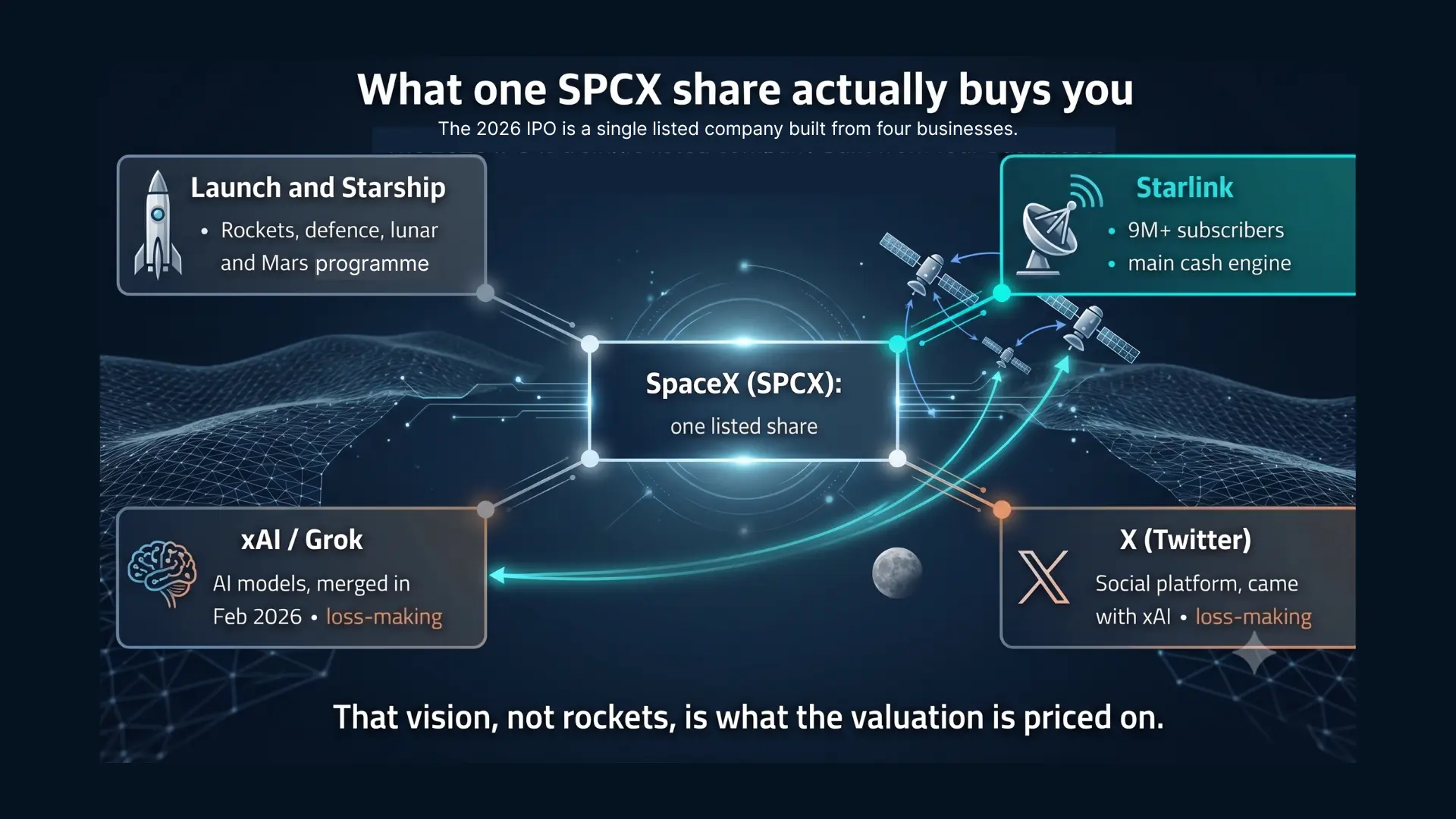

您實際買到的是什麼

今年 2 月,SpaceX 以全股票交易方式收購 Elon Musk 的 AI 公司 xAI,而 xAI 先前又已收購 X,也就是前身為 Twitter 的平台,整體合併後估值約 1.25 兆美元。這次企業重組就是全部故事。當您明天買入一股 SPCX 股票時,您買到的是四個捆綁在一起的業務:發射與 Starship 營運;Starlink,也就是擁有超過九百萬訂戶、為集團創造大部分現金流的衛星網路;xAI 及其 Grok 模型;以及 X 本身。這四項業務中有兩項——xAI 與 X——目前仍處於虧損狀態。

把它們串連起來的邏輯不是火箭,而是人工智慧基礎設施。其公開的計畫,是將 Starlink 的衛星網狀系統與 xAI 的模型結合,推動 AI 運算進入軌道,讓太陽能持續供電,並由太空的低溫負責散熱。無論這個願景最終是否能完全實現,目前的估值就是建立在這個敘事之上。SpaceX 被市場包裝成一家碰巧擁有全球最佳火箭的 AI 基礎設施公司,而不是反過來。

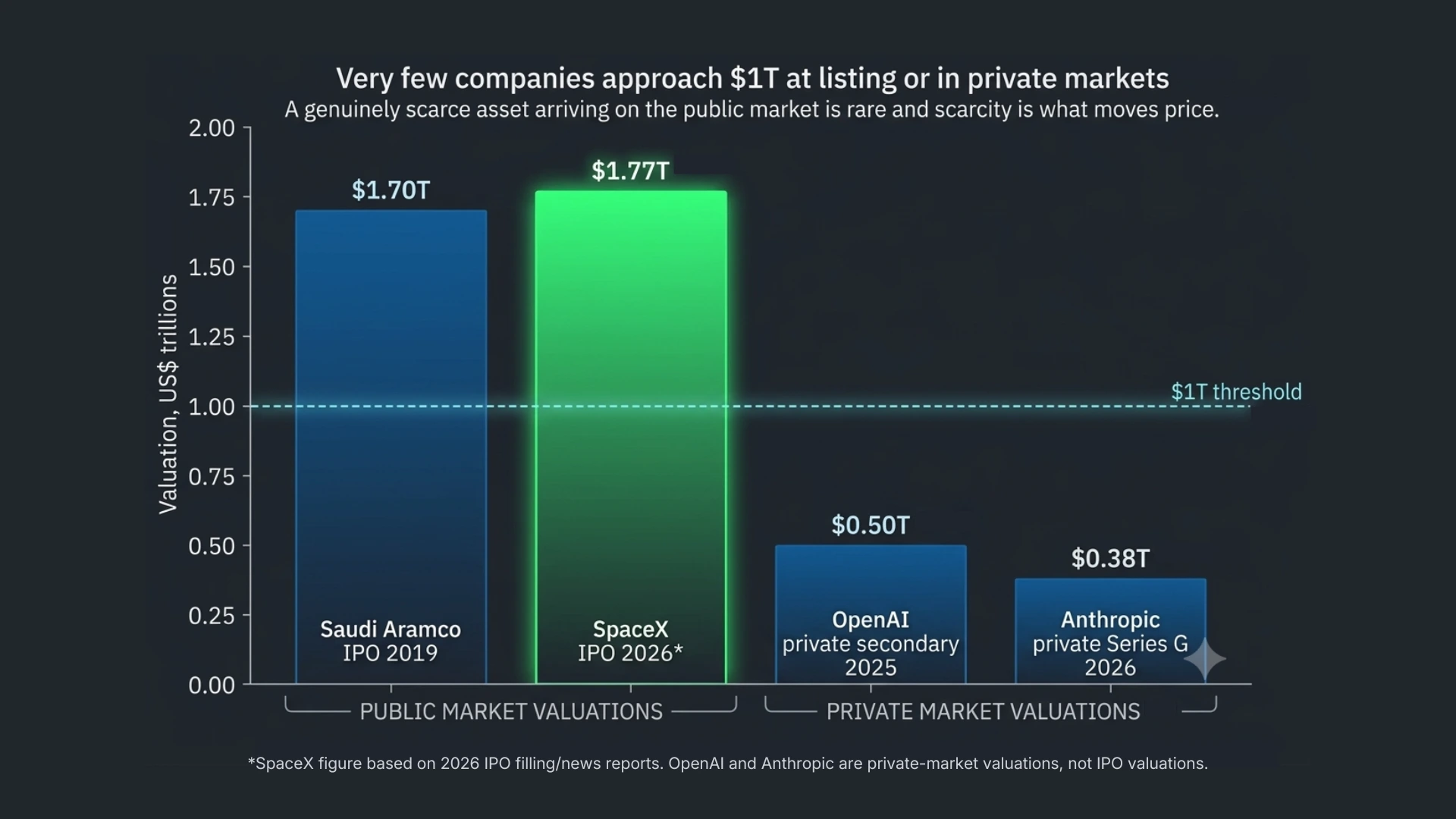

為何稀缺性重新回到公開市場

要理解市場的熱情,可以看看這次上市所處的同一批公司。過去十年中,大部分最有價值的科技都是在私人市場中建立並持有。OpenAI、Anthropic,以及 SpaceX 本身,都在未進入公開市場的情況下持續增值,因此一般投資者無從參與。真正稀缺的資產進入公開市場並不常見——而稀缺性正是推動價格的因素。這是多年來逐步形成的一波超大型上市潮中的最新、也是最大的一次。

算力就是新的石油

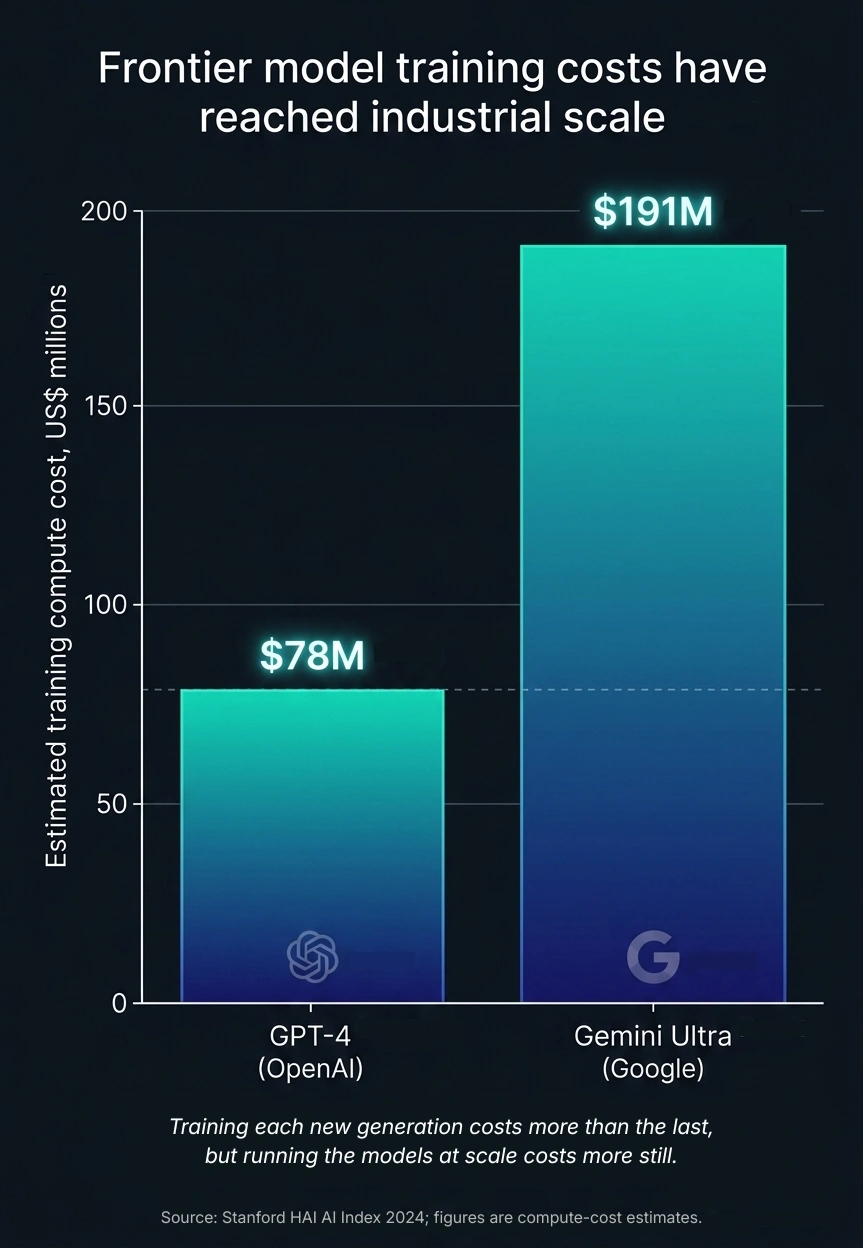

每一項 AI 產品都建立在一個堆疊之上。最上層是使用者接觸到的應用程式;其下是模型——Claude、GPT、Gemini、Grok;再往下,是幾乎沒有人看見的部分:算力、資料中心、冷卻與電力。訓練一個模型成本高昂,而且每一代都更貴:Stanford 的 HAI 研究所估算,訓練 GPT-4 的算力成本約為 7,800 萬美元,而 Google 的 Gemini Ultra 約為 1.91 億美元。但訓練只是一時性的。更龐大、也更持久的成本,是每天為數億人運行這些模型,以及讓這一切成真的資料中心、電力與冷卻系統。誰掌控這些基礎設施,誰就掌控整個產業的經濟結構。

真正的上限是電力

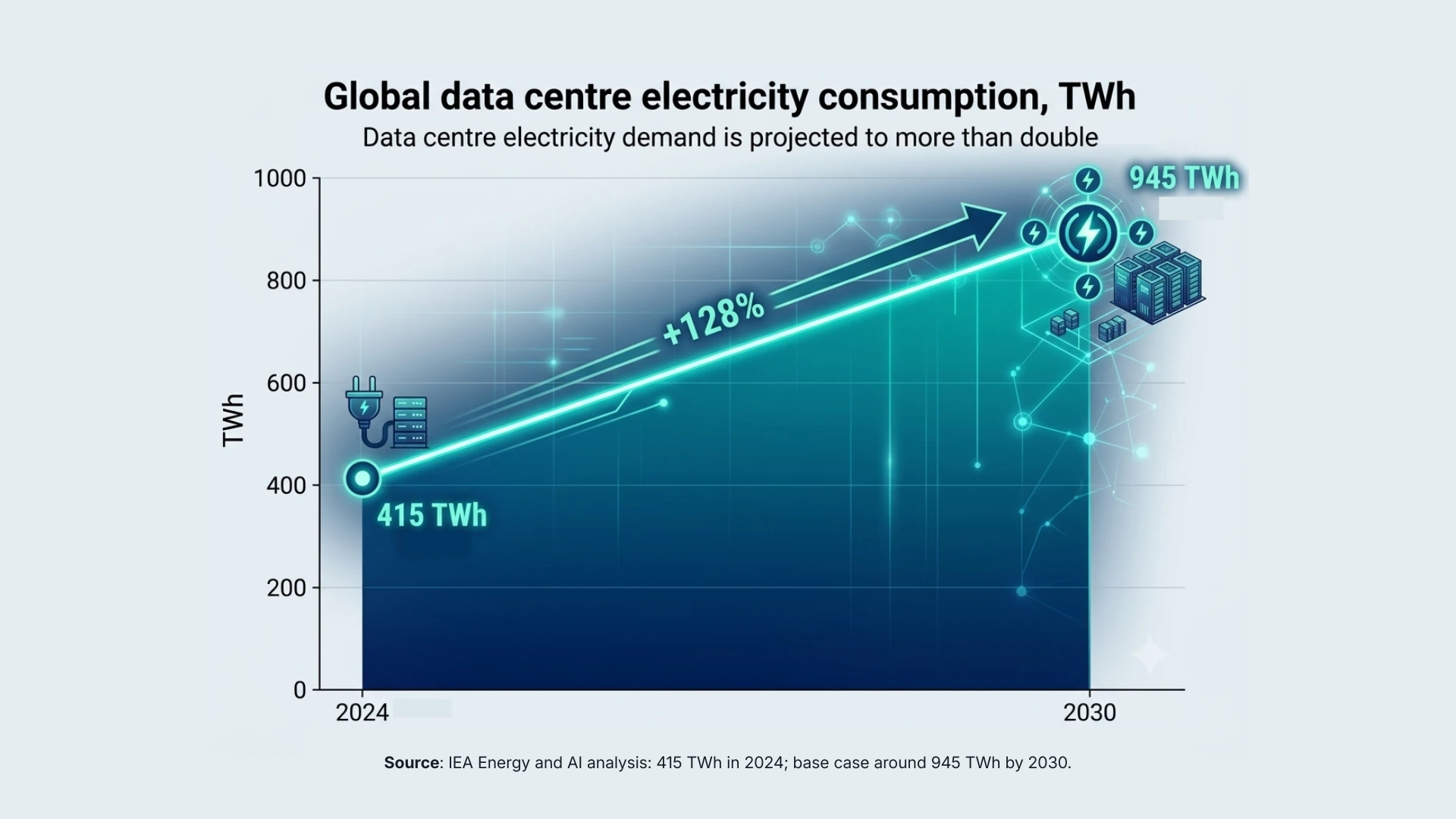

AI 的關鍵瓶頸不是晶片,而是電力。國際能源署估計,資料中心在 2024 年消耗了約 415 太瓦時,到了 2030 年可能達到約 945 太瓦時;Goldman Sachs 則預測,資料中心的用電需求在未來十年將增加約 165%。這正是讓「軌道上的免費太陽能」不只是募資簡報口號的瓶頸:如果地面上的限制是電力,那麼把算力移到太陽永不落下的地方,無論距離多遠,都是一個真正具策略性的方向。

不那麼光鮮的部分:熱

另一個物理限制是熱。要把晶片密集排列到足以訓練大型模型,意味著過去靠在房間裡吹冷空氣的做法已經跟不上;營運商正轉向讓液體直接流經硬體散熱。這是 AI 故事中最不光鮮的一角,卻也正是 SpaceX 正在布局的那種物理層級、基礎設施層級問題——重點是電力與冷卻,而不是提示詞與聊天機器人。

關於價格的現實檢視

以上都解釋了這筆交易的野心——但還不能說明價格是否合理。以約 1.77 兆美元的估值、對應可能僅 180 億至 190 億美元的營收,SPCX 的估值倍數遠高於 Meta、Alphabet 或 Nvidia,甚至比 Tesla 在最被拉伸的時候還高。其估值在 12 個月內大幅飆升:從 2025 年 5 月約 3,500 億美元,到 2 月合併時的 1.25 兆美元,再到如今的約 1.77 兆美元。您同時也在為包裝中的兩家虧損業務買單,而公司治理架構下,Musk 掌握約 85% 的投票權,並且現在同時管理兩家兆美元公司。分析師形容這是十年來最具爭議的 IPO。

這一切並不代表股價不會上漲。它只是表示容錯空間很小:目前的價格已經假設軌道 AI 的故事會成功。

1 兆美元到 5 兆美元的問題

以目前的價格,加入兆美元俱樂部幾乎已成定局。能否站穩則是另一回事。要達到 5 兆美元——這是近年來只有 Nvidia 曾觸及的水準——需要在多年內維持類別主導地位與足以支撐這個估值的龐大利潤,而不是只靠某個強勁開盤日就能證明。這就是里程碑與保證之間的差別。

應該如何思考這件事

與其預測,不如輕鬆地保留幾種情境。在較弱的情境下,基礎設施敘事花的時間比價格假設的更久,虧損業務仍持續虧損,而被超額認購的開盤熱度逐漸消退——這種高度炒作的上市首日常常如此。在基本情境下,Starlink 的現金流與發射主導地位支撐估值,而軌道運算故事則在背景中緩慢發展。在較強的情境下,SpaceX 成為 AI 物理層的收費高速公路——電力、發射與衛星網狀系統——而今天的價格在事後看來會顯得便宜。合理的人對這些情境的權重可能截然不同,這正是這檔股票充滿爭議的原因。

對散戶投資者而言,有幾項機制與核心論點一樣重要。熱門 IPO 的配售通常會被縮減,因此您實際拿到的股數可能遠少於您申購的數量。開盤成交價可能明顯高於發行價。早期波動往往很大,而首日「倒貨」壓力可能朝任何方向發展。

結論

標題說的是火箭。估值說的是 AI 基礎設施。誠實的描述是:SPCX 是一項高信念、高價格的押注,認為某家公司將掌握 AI 時代所依賴的物理層中相當大的一部分——算力、電力、冷卻,以及把它們串連起來的衛星網路——同時在其下方還有一門有利潤的火箭與網路業務,負責支撐等待的時間。這也許會被證明是具遠見的布局,也可能只是代價高昂。明天開盤後,您能看到的是市場的感受,而不是這個論點是否正確。

本文為市場評論,僅供教育用途。本文不構成投資建議,亦不構成買入或賣出任何證券的推薦或招攬。

所有數據均基於上市前報導與市場估計,並可能在最終招股說明書定價確認後有所變動。交易與投資皆有風險,包括可能損失本金。