白銀價格飆升解析:軋空與供給赤字

針對白銀劇烈重新定價的專家分析,其背後由實體短缺、軋空以及東西方市場分化擴大所推動。

作者 Prakash Bhudia · 全球交易策略師與技術市場專家

27 December 2025 · 5 分鐘閱讀

突破走勢

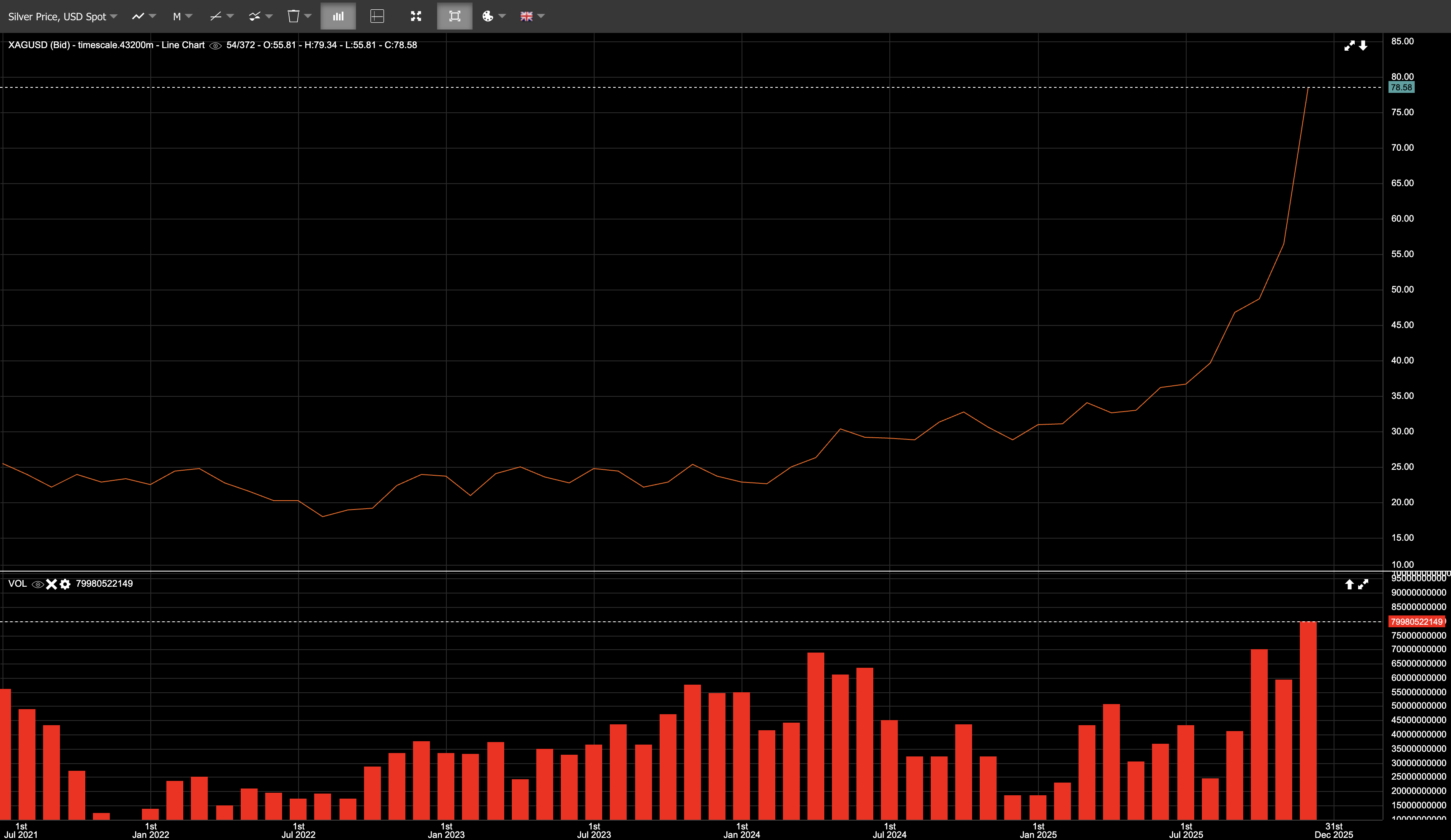

白銀早已連續數週成為焦點,帶動專家交易洞察;12 月 26 日星期五,在節後交投清淡的時段,這股關注最終化為猛烈軋空,使現貨 XAGUSD 盤中高點一度逼近 80 美元/盎司。

當日,現貨白銀以接近 72 美元開盤,交易價格一度突破 79 美元,並以 79.57 美元收盤,當日上漲 9.6%。截至 12 月 26 日,白銀年初至今約上漲 ~172%,相較之下黃金約為~71%。金銀比已壓縮至低於 ~57:1,低於年初時100:1以上的水準。

這不只是小幅度的表現優於黃金。

這是一次重新定價。

白銀在年底前動能強勁。波動率已升高。部位本來就偏擠。星期五當天,流動性變薄,價格上漲速度快於市場可提供的深度。

東西方分化:實體市場引領大宗商品交易策略

12 月 26 日的走勢並非起於西方市場,而是紙面市場對實體市場中早已可見訊號的反應。

在聖誕節前幾天,上海的實體白銀交易價格接近 79 美元/盎司,而 COMEX 期貨仍在約 71 美元附近交易,形成8 美元溢價,約為11%。

這種分化很重要。

上海是交割市場,合約以實物結算,部位無法無限期展期。當買方要求交割時,他們收到的是金屬實物。價格反映的是在當地需求與中國進口限制下,立即取得實體白銀的成本。

相較之下,COMEX 是衍生性商品市場。多數合約在到期前以現金結算、展期或平倉。其價格反映的更多是槓桿、避險流向與投機部位,而非即時的實體供應狀況。

在正常情況下,套利機制會讓這些市場保持一致。但套利需要庫存、物流,以及對交割的信心。該溢價持續存在,顯示實體白銀並不容易迅速取得以抹平價差。

這並不代表上海「正確」、COMEX「錯誤」。這代表價格發現正在實體市場中發生,而紙面價格必須跟著調整。

中國與印度合計占全球白銀消費的相當大比重,因此該地區持續出現實體溢價具有重大意義。西方基準價格不可能長期忽視這一點。

軋空機制

白銀長期以來在商業參與者之間存在高度集中的空頭部位。這種集中並不代表陰謀,而是由於這個小型市場由少數大型參與者居中撮合所形成的結構性特徵。

隨著價格上升,空頭承受壓力,虧損持續擴大,而保證金要求在 12 月交割週期前也更加緊縮。與此同時,交割需求增加,進一步降低空頭一方的操作彈性。

一旦這個過程啟動,機制就很直接。空頭縮減曝險或尋找金屬來源,價格上升,流動性變薄,而調整便會形成自我強化。

工業需求在此扮演的重要角色不是觸發因素,而是約束條件。全球白銀消費中有相當大一部分來自工業用途,而這類需求相對缺乏彈性。白銀在太陽能、電子產品、電動車與資料基礎設施中的成本占比雖小,但短期內難以替代。

這種缺乏彈性不會引發軋空,但它會限制價格上升時需求下降的速度。在已經承受部位壓力的市場中,這一點就很重要。

壓力訊號非常明確

多項指標顯示市場系統正在承壓:

- COMEX 可交割庫存(registered inventories)降至多年低點(registered metal 指可供交割的金屬;eligible 則是已存放但尚未指定交割)

- 白銀租借利率急升,顯示市場對即時金屬的需求增加

- 倫敦市場緊俏在 2025 年再度浮現,因庫存被持續提領,金屬也被移入金庫以滿足需求

- 逆價差(backwardation)出現,現貨價格高於期貨——這對白銀而言並不尋常,顯示市場優先滿足即時交割需求

這些都是實體市場壓力的跡象,指向由真實供給稀缺所驅動的軋空。

結構性的供給赤字專家市場分析

這波軋空的背景,是多年來的供需失衡。

2025 年預估將是全球白銀需求連續第五年超過供給。

- 2025 年需求(估):約11.2 億盎司

- 2025 年供給(估):約10.3 億盎司

- 年度赤字(估):約9,500 萬盎司

- 自 2021 年以來累計赤字(估):約8 億盎司

這個累計赤字已接近全球全年礦山產量,且主要是透過消耗各大樞紐的庫存來彌補。

在供給面,2025 年礦山產量預估約為~8.13 億盎司,幾乎持平。約三分之二的白銀是副產品,因此供給對價格的反應速度受限。

回收量預估僅增加約~1%,不足以彌補赤字。短期內供給仍然缺乏彈性。

需求仍具黏性

2025 年工業需求略為下滑,而在價格走高之下,珠寶與金幣需求也有所放緩。即便如此,總消費量仍超過10 億盎司。

更重要的是,幾個主要需求類別對價格仍不敏感。儘管有節省用量的努力,太陽能裝置仍創下新高。電氣化、AI 與資料基礎設施持續把白銀嵌入難以替代的系統中。

投資需求也大幅上升。根據最新估算,白銀支持型 ETF 在 2025 年增加約~1.87 億盎司,增幅約~18%,為自 2020 年以來最大資金流入。這些資金流主要由散戶推動。

接下來會如何發展

最直觀的問題是,這波走勢是否已經漲過頭,或者白銀是否正進入較高的新均衡。像這樣的垂直式軋空之後,出現整理或急劇回檔並不罕見。白銀依舊容易出現劇烈修正。改變的是價格水準,不是波動率。

不過,現在的背景與以往失敗的漲勢有所不同。貨幣環境更可能放鬆而非收緊,這會降低持有無收益資產的機會成本。財政與地緣政治風險仍然偏高。更重要的是,供給面不太可能迅速改善。新礦場的開發需要多年,而與電氣化及能源基礎設施相關的工業需求仍在持續成長。

如果東方實體市場與西方紙面基準之間的價格落差持續存在,市場結構可能必須調整。這意味著實體溢價持續、對西方基準價格形成壓力,或資金流路徑出現結構性轉移。

12 月 26 日星期五並不是這波行情的終點。

那是一個長期失衡開始被看見的時刻。無論白銀在此暫歇還是繼續上行,市場的交易方式都已不同於先前。市場已從討論白銀是否應重新定價,轉為管理一個已經發生重定價的市場曝險。