Deriv cTrader 1 秒波動率指數 2025

Deriv cTrader 現在提供 7 種全新且僅限於該平台的衍生指數。歡迎在我們的部落格深入了解這些指數。

Deriv 編輯團隊 · 20 November 2025 · 5 分鐘閱讀

波動率指的是市場走勢變動的速度與幅度。它塑造了每位交易者對風險與報酬的認知。在 Deriv,波動率透過synthetic indices展現出獨特形式——這些是以演算法生成的市場,模擬真實世界的價格行為,但不受總體經濟新聞或流動性變化影響。

2025 年,Deriv 於 Deriv cTrader 推出十五種全新的波動率與 Crash/Boom 指數,進一步展現創新能力。這些 1 秒跳動點工具可實現更快的執行速度、更精細的波動率區間控制,並可與 cBots 和 Expert Advisors (EAs) 等自動化系統無縫整合。這些發展共同強化了 Deriv 作為值得信賴、提供透明且以數據為基礎的 synthetic 市場供應商的聲譽。

這些指數專為精準與一致性而設計。它們讓交易者能在一個穩定、24/7 全天候運作、且不受外部干擾的環境中測試、優化與自動化策略——非常適合教育用途與自動化策略測試。

快速摘要

- 波動率指數會以固定波動率水準(例如 15%、30%、90%)或已定義的事件機率來模擬市場(例如每 600 個跳動點出現一次 Boom 或 Crash)。

- 它們持續運作,且不受真實世界事件影響,為交易者與開發者打造一個受控的測試環境。

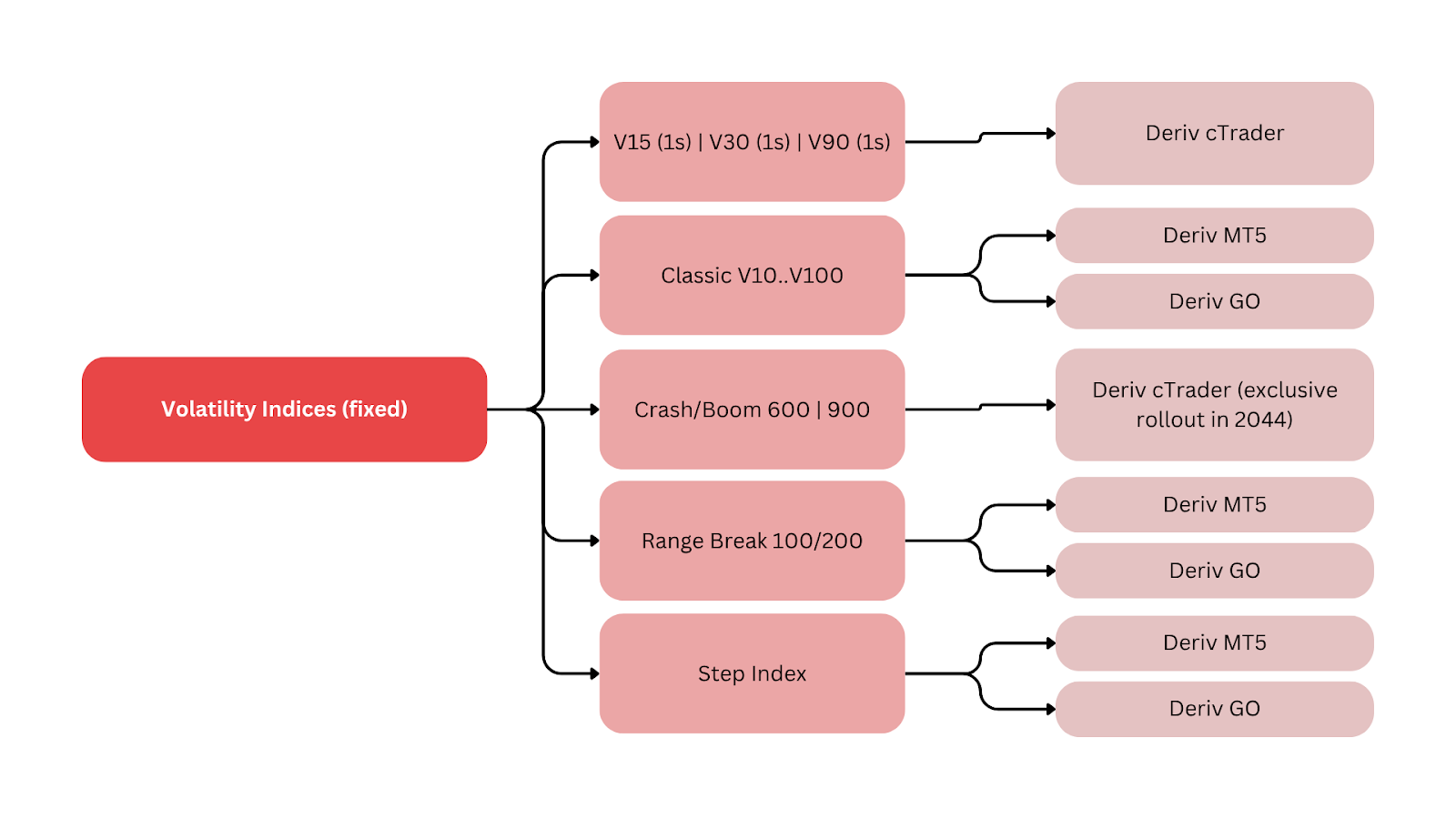

- Deriv 推出了七種僅限 Deriv cTrader 的新指數:Volatility 15、30 與 90 (1s),以及 Boom 600、Crash 600、Boom 900 和 Crash 900,提供更快的跳動點速度與更廣泛的波動率涵蓋範圍。

- 示範帳戶自 2024 年 1 月 4 日起開放,真實交易則自 2024 年 1 月 11 日起提供。

- 1 秒系列將 CBOE Volatility Index (VIX) 等傳統波動率概念與 synthetic 一致性接軌,讓交易者能圍繞可預測的波動率「區間」進行規劃。

什麼是 synthetic indices,交易者如何運用它們?

Deriv 的synthetic indices是由具備加密安全性的演算法所生成的市場,具有一致的統計特性。每個指數要麼維持固定的波動率水準,要麼遵循某種隨機模式,以定義劇烈價格事件(例如急升或急跌)的發生機率。

它們提供持續不斷的資料流,非常適合用於研究市場行為、開發自動化策略,以及在與真實世界變數隔離的情況下教學波動率管理。使用 Volatility 30 (1s) 的交易者每天大約可接收 86,400 個跳動點,從而進行精準回測並獲得自動化洞察。

這種可靠性可在受控的波動率區間內支持結構化學習與自動化策略測試,這也是 Deriv synthetic 市場生態系統的重要一環。

為什麼波動率指數對 Deriv 交易者很重要?

Deriv 的最新擴展標誌著 synthetic 交易演進中的一個重要里程碑。它延續了公司為自由裁量交易者與演算法交易者打造進階工具的願景。

Deriv 產品與成長主管 Prakash Bhudia 表示:

「這些新指數透過提供更快、更乾淨的波動率型態存取,放大了交易機會——而無需複雜的技術設定。」

此次發布由三項創新所定義:

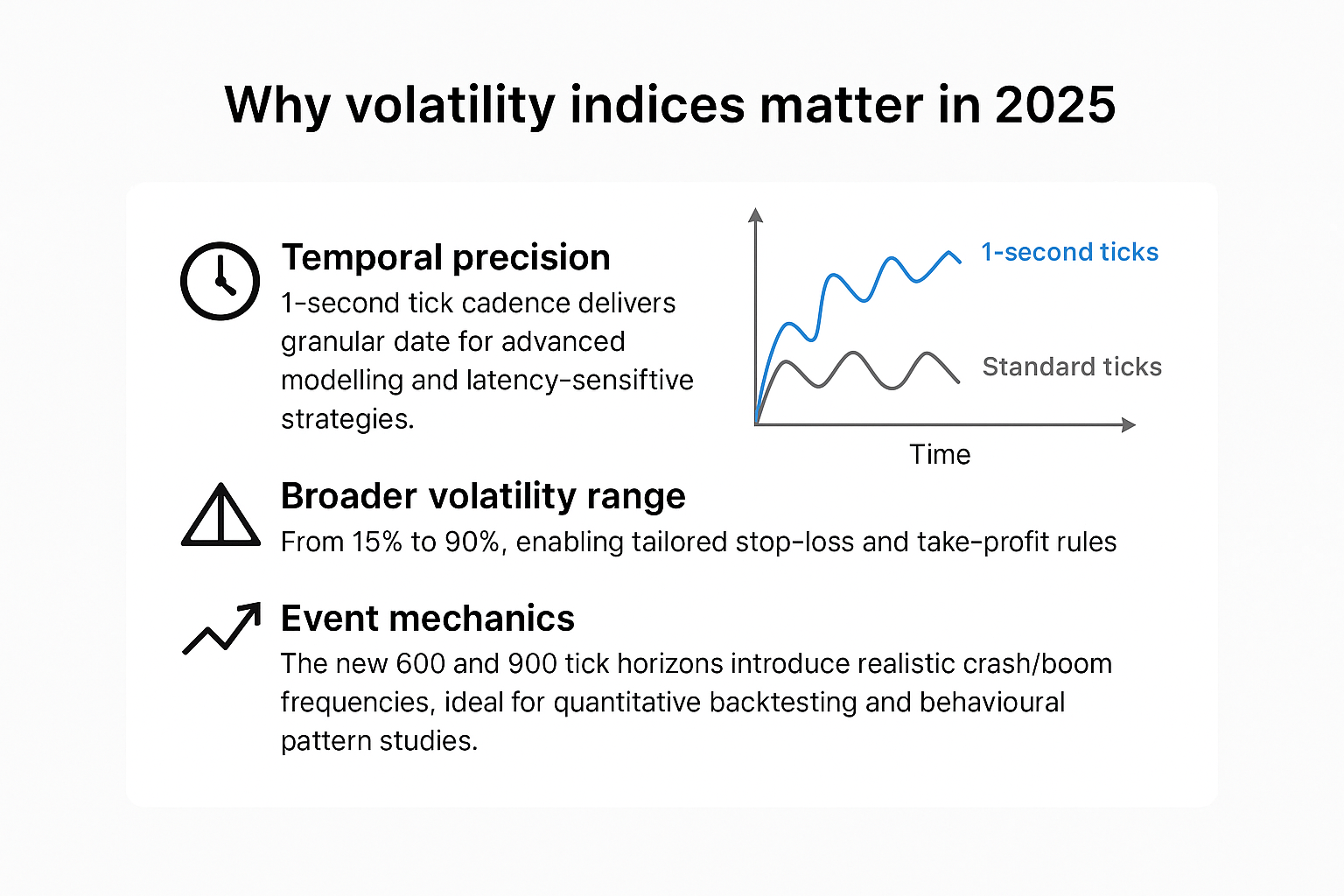

- 時間精準度:每秒一次的跳動節奏可提供更細緻的資料,適用於進階模型與對延遲敏感(超快速執行)的策略。

- 更廣的 volatility 範圍:從 15% 到 90%,可搭配量身訂做的止損與止盈規則。

- 事件機制:新的 600 與 900 跳動點區間引入更貼近現實的 crash/boom 發生頻率,非常適合用於量化回測與行為模式研究。

整體而言,這些指數展現了 Deriv 如何持續優化 synthetic 市場,以滿足多元交易與教育用途——讓交易者能以更高的控制力與資料透明度掌握波動率;國際貨幣基金組織的《全球金融穩定報告》也支持這一觀點。

Deriv 的波動率與 Crash/Boom 指數如何比較

| 指數系列 | 範例代碼 | 核心參數 | 跳動節奏 | 平均事件頻率 | 主要平台 | 典型用途 |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | 固定 σ ≈15% | 每秒 1 個跳動點 | 不適用 | Deriv cTrader | 低波動率 scalping、均值回歸 |

| Volatility (1s) | Volatility 30 (1s) | 固定 σ ≈30% | 每秒 1 個跳動點 | 不適用 | Deriv cTrader | 動能與區間輪動 |

| Volatility (1s) | Volatility 90 (1s) | 固定 σ ≈90% | 每秒 1 個跳動點 | 不適用 | Deriv cTrader | 突破與高風險策略 |

| Crash/Boom | Crash 600 | 隨機 crash | 串流 | 約每 600 個跳動點一次 | Deriv cTrader | 事件驅動交易 |

| Crash/Boom | Boom 900 | 隨機 boom | 串流 | 約每 900 個跳動點一次 | Deriv cTrader | 延長的尖峰週期 |

| Classic synthetics | Range Break, Step | 固定步進規則 | 視情況而定 | 視情況而定 | Deriv MT5, Deriv Trader, Deriv GO | 教育、自由裁量交易 |

註:「σ」表示波動率。「平均事件頻率」代表長期統計平均值,而非固定時間間隔。

這項比較突顯了每種工具如何對應不同的波動率區間與策略目標,協助交易者將風險曝險與交易風格對齊。

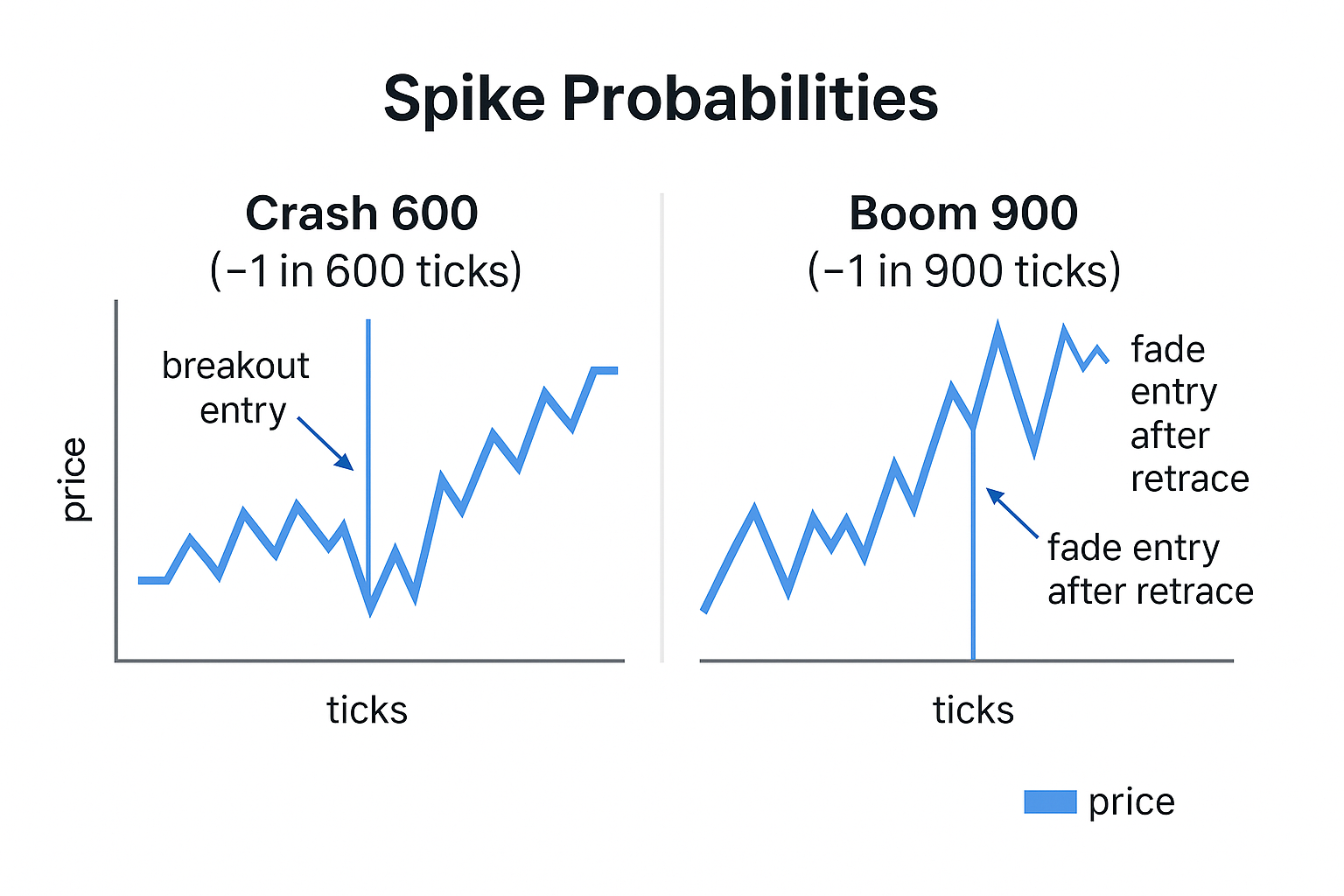

交易者如何有效運用 Crash 和 Boom 指數?

Crash 和 Boom 指數旨在複製突然的價格變動——向上的「boom」或向下的「crash」。每個跳動點都代表大幅變動出現的一個小機率。

- Crash 600:大約每 600 個跳動點出現一次重大下跌。

- Boom 900:大約每 900 個跳動點出現一次重大急升。

這種隨機設計讓交易者能測試 突破 與 反向操作 策略:

- 突破策略會在急升開始時進場,並順勢跟隨走勢。

- 反向操作策略則會在波動率恢復正常後,採取相反方向交易。

監控尖峰頻率與幅度有助於設定更真實的止損水準,並管理回撤。這些動態展現了 synthetic 市場中的波動率區間如何同時應用於教育與實盤交易情境。

舉例來說,分析 Boom 900 的交易者可能預期在 24 小時交易時段內約出現 144 次重大尖峰(以每日 86,400 個跳動點 ÷ 900 計算)。這種量化預期有助於校準風險,並調整自動化邏輯的時機。

哪些 Deriv 平台最適合波動率交易策略?

Deriv 為不同類型的交易者提供多個平台:

- Deriv cTrader:進階訂單管理、Market Depth,以及cBots自動化。非常適合 1 秒指數與 600/900 系列。

- Deriv MT5:支援 EAs、避險與指標庫的多資產環境。最適合將 synthetic 與外匯、加密貨幣及股票 Contract for Difference (CFDs) 結合。

- Deriv Trader:multipliers與選擇權的主要平台,為結構化交易提供固定風險控制。

- Deriv GO:用於監控持倉與管理曝險的手機應用程式。

- Deriv Bot:無需程式碼的自動化建構工具,可用來設計與部署基本策略。

這些平台共同構成一個整合生態系統,可用於自動化策略測試,讓使用者能在手動與演算法交易環境之間順暢切換。

每個平台都支援與 Deriv 生態系統的整合,讓策略能在教育到真實執行之間無縫轉移。

synthetic indices 如何支援自動化交易系統?

由於波動率一致且價格資料不中斷,synthetic indices 非常適合自動化工具。交易者可在不受外部干擾的情況下建立、測試並優化演算法策略。

常見工具包括:

- Deriv cTrader 上的 cBots,可進行自訂程式碼執行。

- Deriv MT5 上的 Expert Advisors (EAs),可實現跨資產自動化。

- Deriv Bot,可在無程式設計技能的情況下,透過拖放方式建立邏輯。

每種工具都讓交易者能在示範與真實環境中有效監控與管理波動率策略。這種連結式設計強化了 Deriv 對精準度、教育與可近性在 synthetic 市場中的重視。

此外,自動化也能幫助交易者量化結果——例如衡量某個演算法在每個跳動點週期觸發進場的頻率——這對以數據為基礎的績效檢視極為重要。

不同波動率區間最有效的交易策略有哪些?

- Volatility 15 (1s):最適合微型 scalping 與均值回歸。可搭配移動平均線、RSI 與布林通道,並設置緊密止損與快速出場。

- Volatility 30 (1s):適合區間交易與短線動能,屬於平衡型。可結合 MA 交叉與以 ATR 為基礎的止損。

- Volatility 90 (1s):非常適合突破系統,搭配較寬止損與結構化風險緩衝。可使用基於時間的出場機制,以避免過度頻繁交易。

- Crash/Boom 600–900:最適合事件驅動型策略。交易者可使用 ATR 追蹤與結構化止損邏輯,追蹤尖峰(突破)或反向操作(均值回歸)。

正如 Deriv 執行長 Rakshit Choudhary 所說:

「Deriv 的重點仍是推動以 AI 為核心的交易技術,並以為下一個十年打造的精準工具賦能交易者。」

Deriv 創辦人 Jean-Yves Sireau 補充:

「我們的 synthetic 市場讓交易者能安全、透明且持續地體驗波動率——這是任何傳統市場都無法提供的。」

這些觀點共同凸顯 Deriv 如何結合人類專業與演算法創新,為波動率交易建立新的標準。

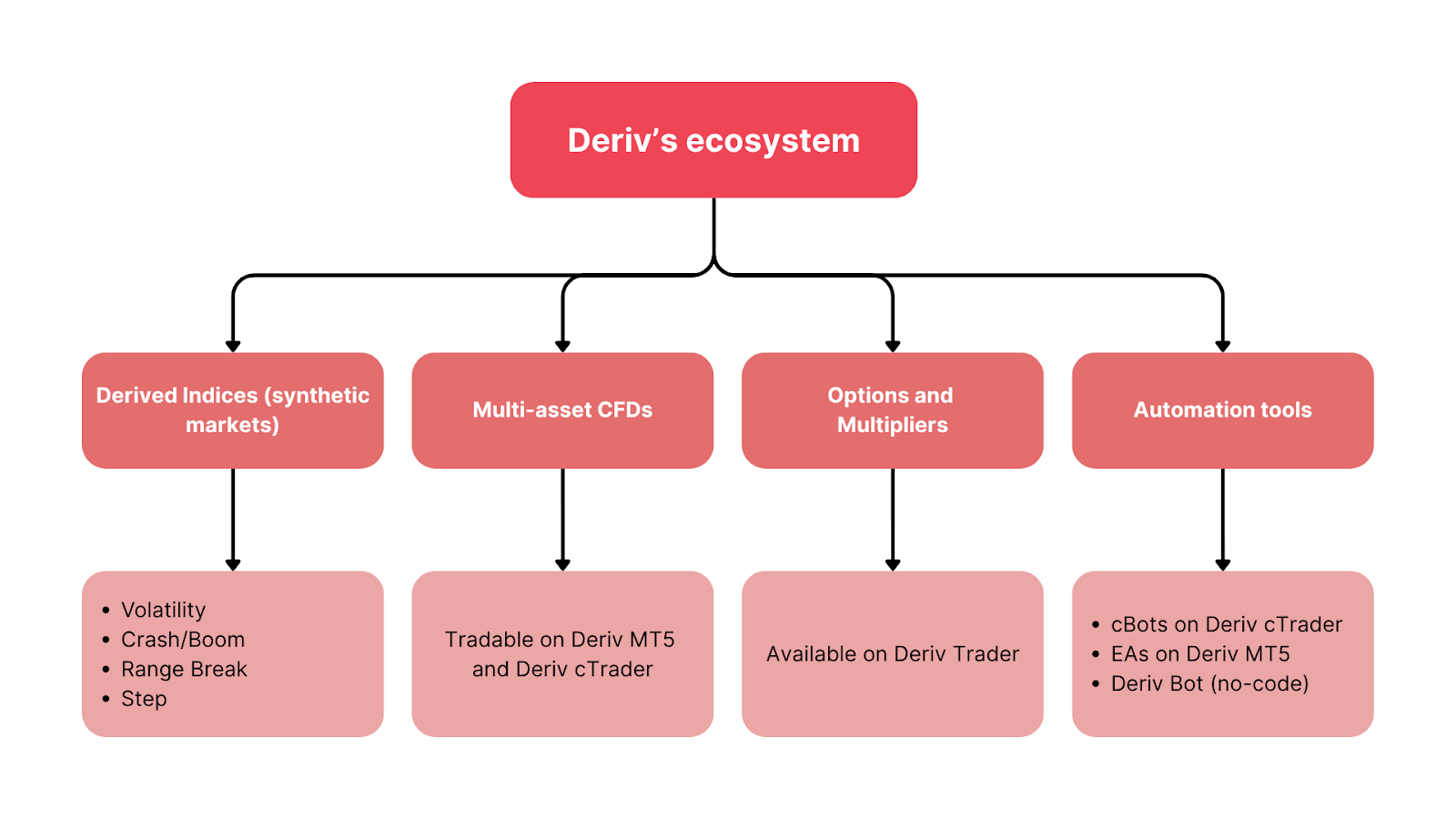

Deriv 的波動率指數如何在其交易生態系統中互相連結?

Deriv 的交易基礎設施串連所有 synthetic 與真實市場產品,打造出一個用於實驗、教育與自動化的統一環境。

- Derived Indices(synthetic 市場):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- 多資產 CFDs:可在 Deriv MT5 與 Deriv cTrader 進行交易。

- 選擇權與 Multipliers:可在 Deriv Trader 使用。

- 自動化工具:Deriv cTrader 上的 cBots、Deriv MT5 上的 EAs,以及 Deriv Bot(無程式碼)。

這個架構讓交易者能在示範與真實環境之間無縫設計、測試與擴展策略。在 synthetic 市場所學到的經驗——例如追加保證金通知、槓桿與回撤——可直接提升各資產類別的表現。

根據獨立量化分析師 Sarah Langford 的說法,Deriv 結構化的波動率區間「讓零售量化交易者更容易設計以區間為基礎的策略」。這項外部肯定進一步說明,Deriv 的 synthetic 市場如何促進分析型交易與持續性的技能發展。