Synthetic Indices 周末免掉期交易

了解 Deriv 的周末免掉期如何降低 CFD 融资成本,并支持 24/7 交易策略。

Deriv 编辑团队 · 29 April 2026 · 5 分钟阅读

Deriv 的周末免掉期功能让交易者可以将 Synthetic Index 持仓从周五持有至周一,而无需支付隔夜融资费用。该暂停机制在市场全天候开放的同时,免除两天的融资成本,从而提升 Deriv MT5(Standard 和 Zero-spread)的成本效率与策略一致性。

它帮助交易者在持续进行 Synthetic Index 交易时降低成本,同时维持活跃策略。

本指南将解释周末免掉期的运作方式、其在当今 CFD 市场中的重要性,以及 Deriv 交易者如何利用它优化周末策略。

快速摘要

- 含义:从每周周五最后一次 rollover 到周一第一次 rollover 之间,隔夜融资暂停。

- 价值:Synthetic Indices 持续交易;该暂停机制可降低持仓成本,而不会中断策略。

- 运作方式:自动适用于 Deriv MT5 上所有 Synthetic Indices。

- 影响:更好的回测一致性、更低的预期拖累,以及不中断的自动化。

以往,周末融资是 24/7 市场中可预期的一项成本。通过移除这部分成本,Deriv 为活跃交易者带来一项虽小但稳定的效率提升,并且会随着时间累积。

什么是周末免掉期,它是如何运作的?

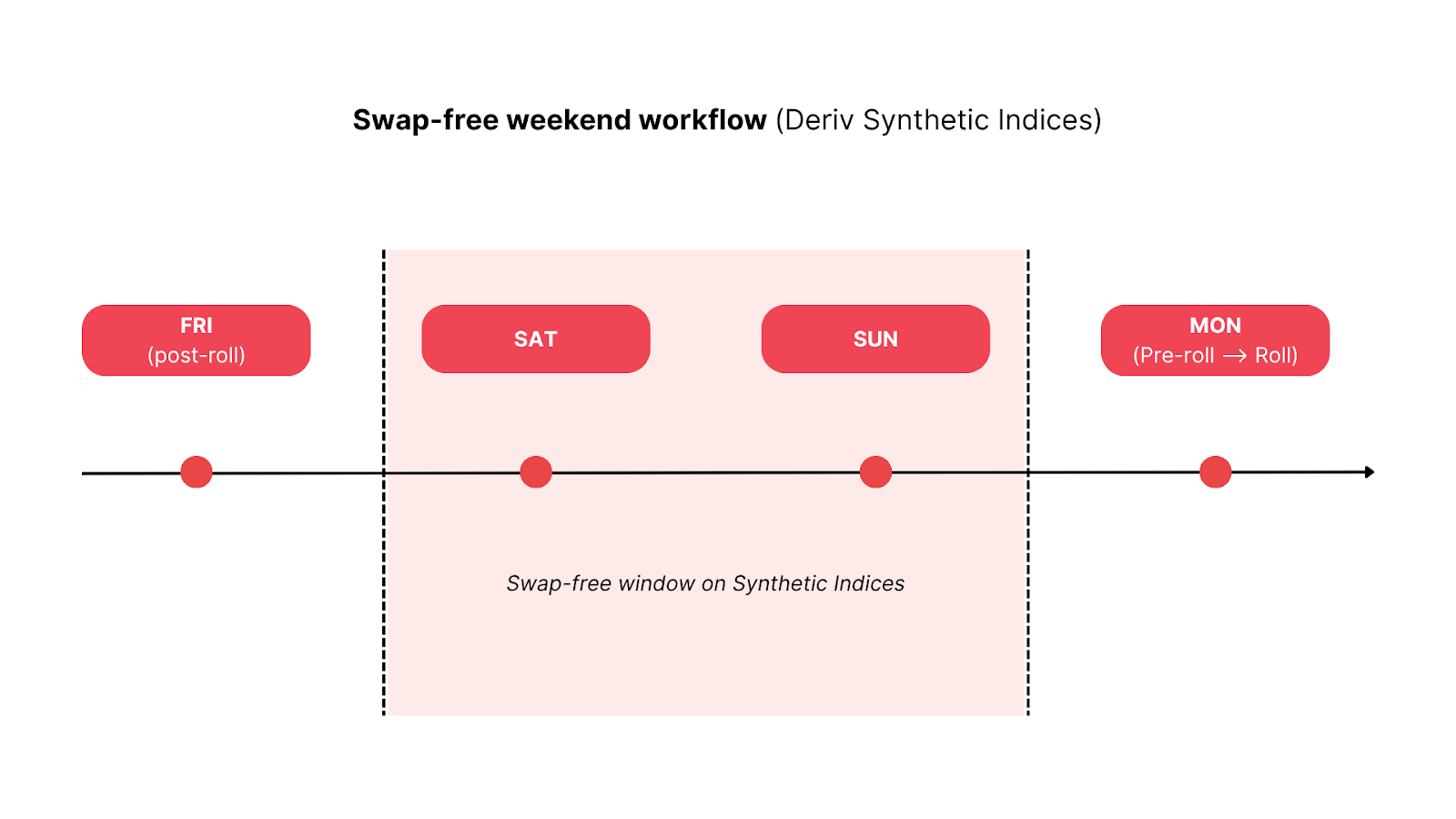

Swap(也称为隔夜融资或 rollover)是针对持仓超过经纪商每日截止时间的杠杆 CFD 仓位所收取的融资调整。在 Deriv 的周末免掉期期间,费用累积会从周五的最后一次 rollover 暂停,直到周一的第一次 rollover。

实际运作:

- 暂停开始:每周周五 21:59 GMT rollover 之后。

- 恢复时间:周一 21:59 GMT rollover 时。

- 适用范围:Deriv MT5 上所有 Synthetic Index 的多头和空头交易。

任何在周五 21:59 GMT 与周一 21:59 GMT 之间开立的仓位,都会以免掉期方式持有。

CFD 融资反映的是杠杆成本:这一原则已由 FCA 和 ESMA 等监管机构明确界定。周末暂停只是暂停了这项成本,在保持账单透明的同时降低总费用。

对于运行自动化系统或网格策略的交易者来说,周末掉期的缺失可避免实盘数据与回测数据之间的表现失真。

为什么 Deriv 的 Synthetic Indices 非常适合周末免掉期?

Synthetic Indices 持续运作,不受宏观经济事件或现实新闻影响。这种稳定性使其非常适合全天候策略。

免掉期窗口让交易者在维持持仓敞口的同时,能够在周末持仓而不产生融资拖累。

这对在 Deriv 上进行的摆动交易、网格交易和算法交易尤其有利,因为不中断的数据流和价格一致性对于可靠的自动化与优化至关重要。

Deriv 的Synthetic Indices还涵盖不同波动率家族,从 Vol 10 到 Vol 250 不等,让交易者可按自身风险偏好选择合适的敞口。周末免掉期暂停确保所有这些品种在周末持有时依然高效。

周末免掉期如何与杠杆和保证金相互作用?

杠杆和保证金决定了交易者运用资金的效率。在免掉期窗口期间,由于不会扣除融资费用,权益保持稳定,这有助于复利增长,并释放保证金以便进行策略性调整。

例如,某交易者以 1:500 杠杆持有名义价值 USD 10,000 的仓位,每个周末可节省相当于两天的融资成本。随着时间推移,这些小幅收益有助于更好地保留资金并使权益曲线更平稳。

建议维持 300–500% 的可用保证金缓冲,以确保 24/7 市场中的周末波动不会威胁到未平仓头寸。

Deriv 风险专家 Harolyn Medina Calderon 解释道:

“在周末窗口内维持充足的可用保证金仍然至关重要。这确保交易者在 Synthetic Indices 持续 24/7 开放时不会因持仓而受到惩罚。”

周末免掉期如何融入 Deriv 的生态系统?

由于 Synthetic Indices 24/7 交易,Deriv MT5 可为用户维持不中断的自动化。

该功能将 Deriv 的整套交易基础设施整合为一个成本高效的生态系统,融合了定价、风险管理与透明度。

表 1 – Deriv 周末免掉期生态系统概览

| 组成部分 | 运作方式 | 周末影响 |

|---|---|---|

| Deriv MT5 | 执行平台 | 记录零掉期;支持连续自动化 |

| Synthetic Indices | 底层市场 | 24/7 可交易性支持周末持仓 |

| 杠杆与保证金 | 资金效率 | 更低成本提升保证金使用率 |

| 风险工具 | 安全功能 | 止损和限价单保持有效 |

| 交易者与策略 | 用户与方法 | 摆动、网格和算法系统受益 |

| 合规要求 | 成本透明度 | 符合 FCA/ESMA 披露规则 |

综合来看,这些关系使周末免掉期成为 Deriv 生态系统中一个透明、24/7 的成本解决方案。

周末免掉期如何影响 CFD 融资成本?

其主要优势在于,CFD 融资成本在完整两天内被免除。交易者仍会经历价格波动和保证金变化,但不会产生利息费用。

表 2 – 交易行为对比:有掉期 vs 周末免掉期

| 方面 | 有掉期 | 周末免掉期 | 重要原因 |

|---|---|---|---|

| 持有成本 | 2 天融资 | 周六至周日 0 融资 | 提升预期收益 |

| 周五行为 | 被迫平仓 | 按价值持有 | 滑点更低 |

| 自动化 | 机器人暂停 | 持续运行 | 数据更一致 |

| 风险框架 | P&L = 价格 ± 融资 | P&L ≈ 价格 | 分析更清晰 |

| 回测与实盘 | 实盘因周末费用而偏移 | 回测与实盘结果更接近 | 验证更有力 |

多数经纪商会在周中应用每日或“三倍掉期”调整;Deriv 的方式则完全移除周末累积,为 Synthetic Indices 打造更具成本效益的结构。

周末交易策略有哪些好处?

周末交易者可以在不受融资侵蚀的情况下维持持仓、自动化和分析。

对于周末交易策略,例如趋势跟随或网格系统,该暂停有助于提升回测一致性并稳定复利结果。

它还使策略开发者能够持续运行周末测试,而无需为可变融资输入进行补偿,从而提升模型可靠性。

Deriv MT5 用户能获得哪些好处?

- 覆盖市场:所有 Synthetic Indices(Volatility、Crash/Boom、Step、Jump 等)。

- 平台:Deriv MT5(Standard、Zero-spread)。

- 条件:周末不计提掉期;点差、保证金和执行仍保持正常。

- 不是伊斯兰账户:该暂停基于时间,而非资格。

- 平台详情:

- Deriv MT5:周末“Swap”字段显示 0.00;账单可确认没有融资费用。

因此,该平台在周末维持一致条件,使量化交易者和主观交易者在各系统之间都能保持完全一致。

Deriv 平台产品经理 Muhammad Hamza Akram 表示:“对大多数交易者来说,周末掉期暂停几乎是看不见的——但它确实直接提升了策略准确性。”

“Deriv MT5 上的自动化工具表现更接近理论模型,因为没有隔夜成本失真。”

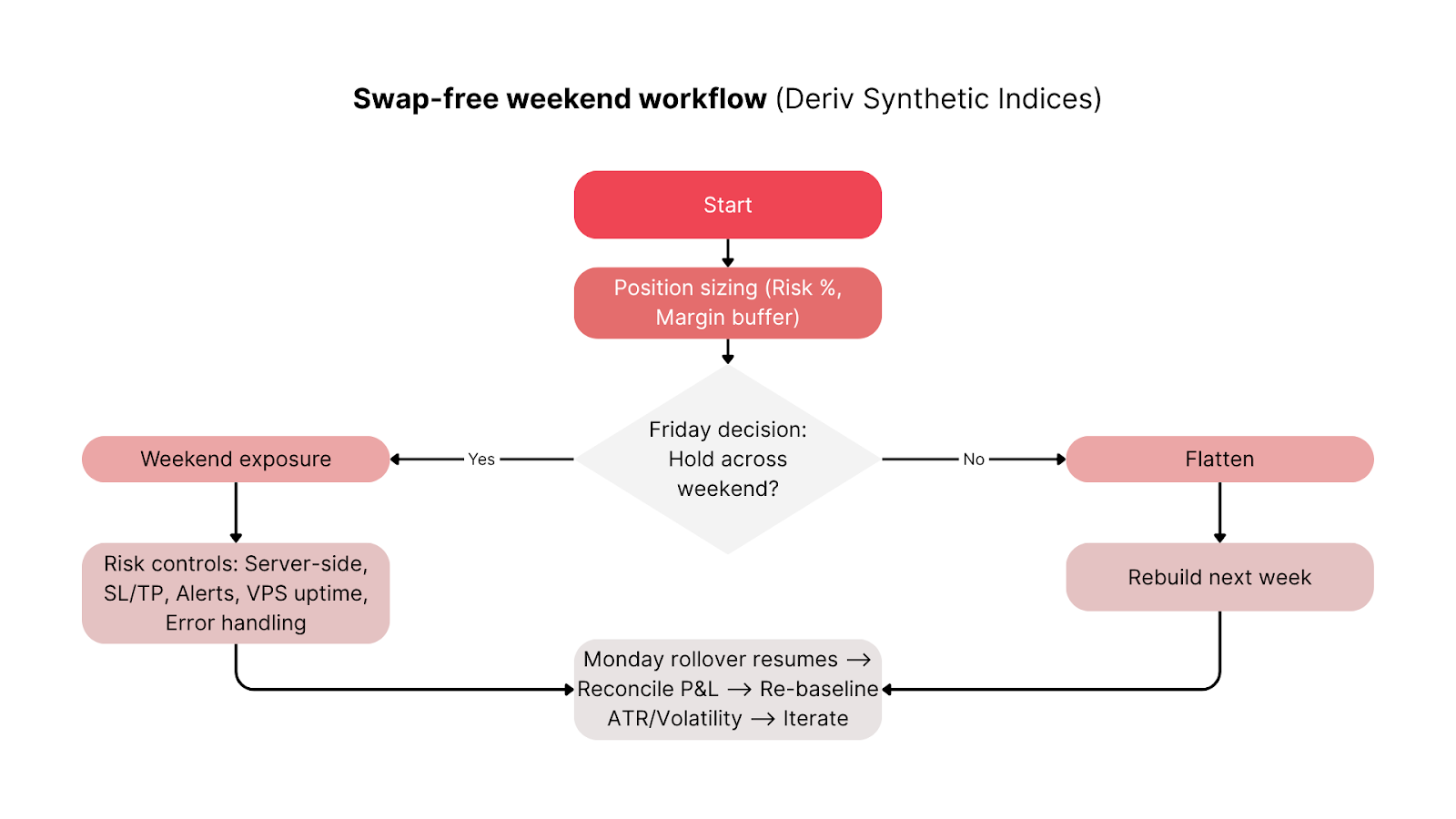

交易者如何将周末免掉期融入工作流程?

若要充分受益,请将资金、执行与监控流程与 Deriv 的周末窗口保持一致。

周五前检查清单:

- 维持 300–500% 的可用保证金,以吸收波动。

- 设置服务器端止损和限价单。

- 确认 VPS 稳定性以及自动化策略的提醒时间。

- 分散指数敞口(例如,将 Vol 25 与 Vol 75 结合)。

周末期间:

- 定期监控持仓;即使没有掉期,价格也会 24/7 波动。

- 除非波动激增,否则避免人工干预。

周一对账:

- 核实账单中没有周末融资条目。

- 若周一 rollover 后波动发生变化,则调整止损或加仓规模。

这套简单流程可将原本被动的周末转变为一个受控、数据驱动的交易窗口。

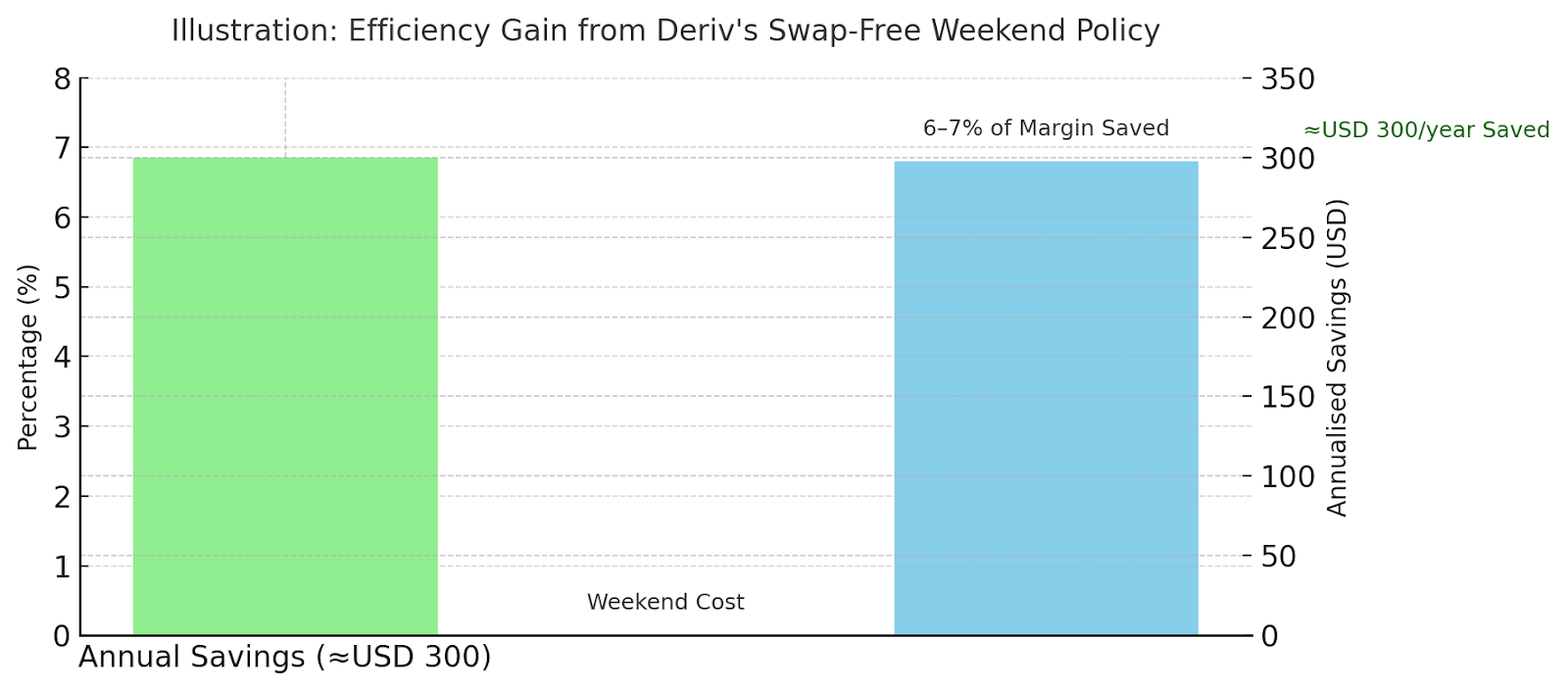

交易者每年可节省多少?

假设年化融资率为 2.5%。两个周末日大约相当于名义价值的 0.014%。

在 1:500 杠杆下,这意味着每个周末大约可节省已缴保证金的 6–7%。一年下来,频繁持有周末仓位的交易者可减少数百 USD 的总融资成本。

例如:

- 情景 A:名义价值 USD 20,000 的摆动仓位 → 约节省 USD 120/年。

- 情景 B:名义价值合计 USD 50,000 的自动化网格 → 约节省 USD 300。

对于每年交易 40–45 个周末的活跃系统而言,这些差异会不断累积。

“周末融资一直是杠杆交易者一项虽小但会持续累积的成本,”Alassana Kane,Deriv 高级交易分析师表示。

其后他补充道:“通过为 Synthetic Indices 去除这一因素,我们为交易者提供了更可预测的绩效指标,并使实盘数据与算法测试结果更接近。”

其他经纪商如何在 FCA 和 ESMA 规则下处理周末掉期?

多数经纪商会持续收取 rollover 费用,而 Deriv 则在整个周末窗口内将其移除。

表 3 – 经纪商周末政策对比

| 经纪商 | 周末政策 | 差异 |

|---|---|---|

| Deriv | 所有 Synthetic Indices 在周五至周一免掉期 | 通用、基于时间的暂停 |

| XM | 仅限伊斯兰(免掉期)账户 | 基于资格,而非时间范围 |

| Pepperstone | 标准融资公式 | 周末仍继续累积 |

该政策符合FCA 和 ESMA 规则关于成本透明度和客户保护的要求,确保周末融资被清晰披露并公平适用。

Deriv 合规团队的 Rose Tanya 提到:

“周末免掉期与全球 CFD 成本披露标准完美契合。这体现了我们在 FCA 和 ESMA 监管下对透明度的更广泛承诺。”

Deriv 的周末免掉期如何重新定义 24/7 交易?

Deriv 的周末免掉期政策改变了交易者管理 Synthetic Indices 敞口的方式。它降低了 CFD 融资成本,支持 Deriv MT5 上的持续自动化,并符合 FCA 和 ESMA 的透明度标准。

对于希望优化周末交易策略或杠杆和保证金使用的交易者而言,这一功能在不增加复杂性的前提下提供了可衡量的效率提升。

因此,如果您正在寻找如何降低 Synthetic Indices 的周末交易成本,Deriv 的免掉期功能会自动为您提供这种灵活性。

它降低 CFD 融资成本,支持持续自动化,并完全符合监管最佳实践,这使 Deriv 交易者在 2025 年及以后都具备明显优势。