Deriv cTrader 1 秒波动率指数 2025

Deriv cTrader 现提供 7 个全新的衍生指数,且仅限该平台使用。欢迎在我们的博客中了解更多。

Deriv 编辑团队 · 20 November 2025 · 5 分钟阅读

波动率指的是市场走势的速度和幅度。它影响着每位交易者对风险和回报的判断。在 Deriv,波动率通过synthetic indices呈现出独特形式——这些由算法生成的市场模拟真实世界的价格行为,但不会受到宏观经济新闻或流动性变化的影响。

2025 年,Deriv 通过在 Deriv cTrader 上推出 15 个全新的波动率和 Crash/Boom 指数,进一步推动创新。这些 1 秒跳动点工具可实现更快执行、更精细的波动率区间控制,并可与 cBots 和 Expert Advisors (EAs) 等自动化系统无缝集成。它们共同巩固了 Deriv 作为透明、数据驱动型 synthetic 市场可信提供商的声誉。

这些指数专为精准和一致性而设计。它们让交易者能够在一个稳定、24/7 运行且不受外部干扰的环境中测试、优化和自动化策略——非常适合教育用途和自动化策略测试。

简要总结

- 波动率指数通过固定波动率水平(例如 15%、30%、90%)或定义事件概率(例如每 600 个跳动点出现一次 Boom 或 Crash)来复制市场。

- 它们持续运行且不受现实世界事件影响,为交易者和开发者提供了可控的测试环境。

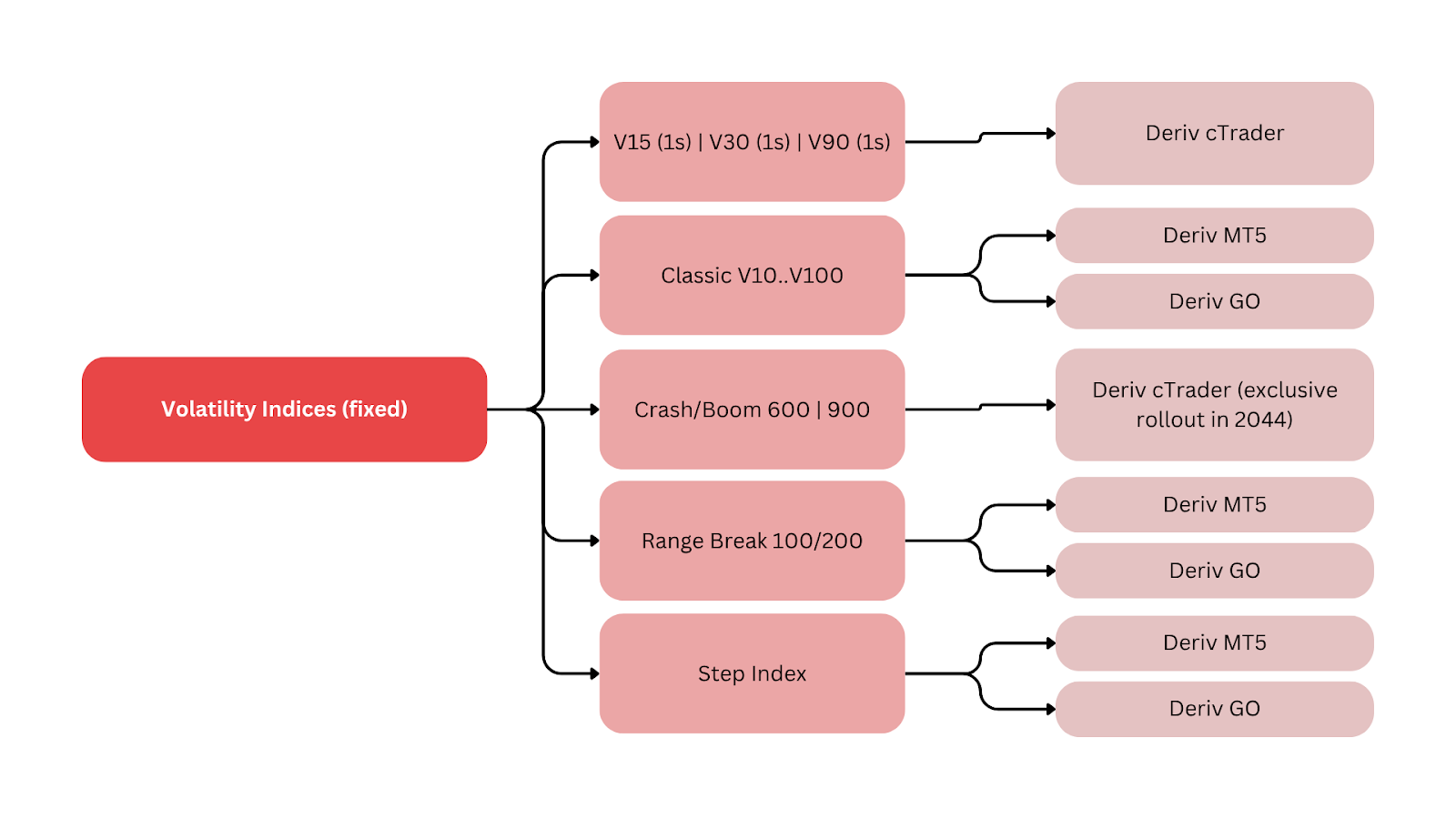

- Deriv 推出了 7 个仅限 Deriv cTrader 的全新指数:Volatility 15、30 和 90(1s),以及 Boom 600、Crash 600、Boom 900 和 Crash 900,提供更快的跳动点速度和更广泛的波动率覆盖。

- 演示账户可于 2024 年 1 月 4 日开始使用,实盘交易则于 2024 年 1 月 11 日开放。

- 1 秒系列将 CBOE Volatility Index (VIX) 等传统波动率概念与 synthetic 一致性相结合,让交易者能够围绕可预测的波动率“区间”进行规划。

什么是 synthetic indices,交易者又该如何使用它们?

Deriv 的synthetic indices是由加密安全算法生成的市场,具有一致的统计特征。每个指数要么维持固定的波动率水平,要么遵循随机模式,以定义急剧价格事件(例如尖峰或下跌)的发生概率。

它们提供连续的数据流,非常适合研究市场行为、开发自动化策略,以及在脱离现实世界变量的情况下讲解波动率管理。使用 Volatility 30 (1s) 的交易者每天可获得约 86,400 个跳动点,从而实现精确的回测和自动化洞察。

这种可靠性使得交易者能够在受控的波动率区间内进行结构化学习和自动化策略测试,这也是 Deriv synthetic 市场生态系统中的关键组成部分。

为什么波动率指数对 Deriv 交易者很重要?

Deriv 的最新扩展标志着 synthetic 交易演进中的一个重要里程碑。它延续了公司为主观交易者和算法交易者打造先进工具的愿景。

Deriv 产品与增长主管 Prakash Bhudia 表示:

“新的指数通过让交易者更快、更清晰地接触波动率模式,扩大了机会——而无需复杂的技术设置。”

此次发布体现了三项创新:

- 时间精度:1 秒跳动点节奏可提供细粒度数据,适用于高级建模和对延迟敏感(超快速执行)的策略。

- 更广泛的波动率范围:从 15% 到 90%,便于制定量身定制的止损和止盈规则。

- 事件机制:新增的 600 和 900 跳动点周期引入了更真实的 Crash/Boom 频率,非常适合量化回测和行为模式研究。

总体而言,这些指数展示了 Deriv 如何持续优化 synthetic 市场,以满足多样化的交易和教育场景需求,让交易者以更高的控制力和数据透明度掌握波动率——国际货币基金组织 (IMF) 的《全球金融稳定报告》也支持这一观点。

Deriv 的波动率和 Crash/Boom 指数如何对比

| 指数系列 | 示例符号 | 核心参数 | 跳动点节奏 | 平均事件频率 | 主要平台 | 典型用途 |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | 恒定 σ ≈15% | 每秒 1 个跳动点 | 不适用 | Deriv cTrader | 低波动率剥头皮、均值回归 |

| Volatility (1s) | Volatility 30 (1s) | 恒定 σ ≈30% | 每秒 1 个跳动点 | 不适用 | Deriv cTrader | 动量和区间轮动 |

| Volatility (1s) | Volatility 90 (1s) | 恒定 σ ≈90% | 每秒 1 个跳动点 | 不适用 | Deriv cTrader | 突破和高风险策略 |

| Crash/Boom | Crash 600 | 随机 Crash | 流式 | 约每 600 个跳动点一次 | Deriv cTrader | 事件驱动型交易 |

| Crash/Boom | Boom 900 | 随机 Boom | 流式 | 约每 900 个跳动点一次 | Deriv cTrader | 延长的尖峰周期 |

| Classic synthetics | Range Break, Step | 固定步进规则 | 视情况而定 | 视情况而定 | Deriv MT5, Deriv Trader, Deriv GO | 教育、主观交易 |

注:“σ”表示波动率。“平均事件频率”代表长期统计平均值,而非固定时间。

这一对比突出了每种工具如何适用于不同的波动率区间和策略目标,帮助交易者将风险敞口与交易风格相匹配。

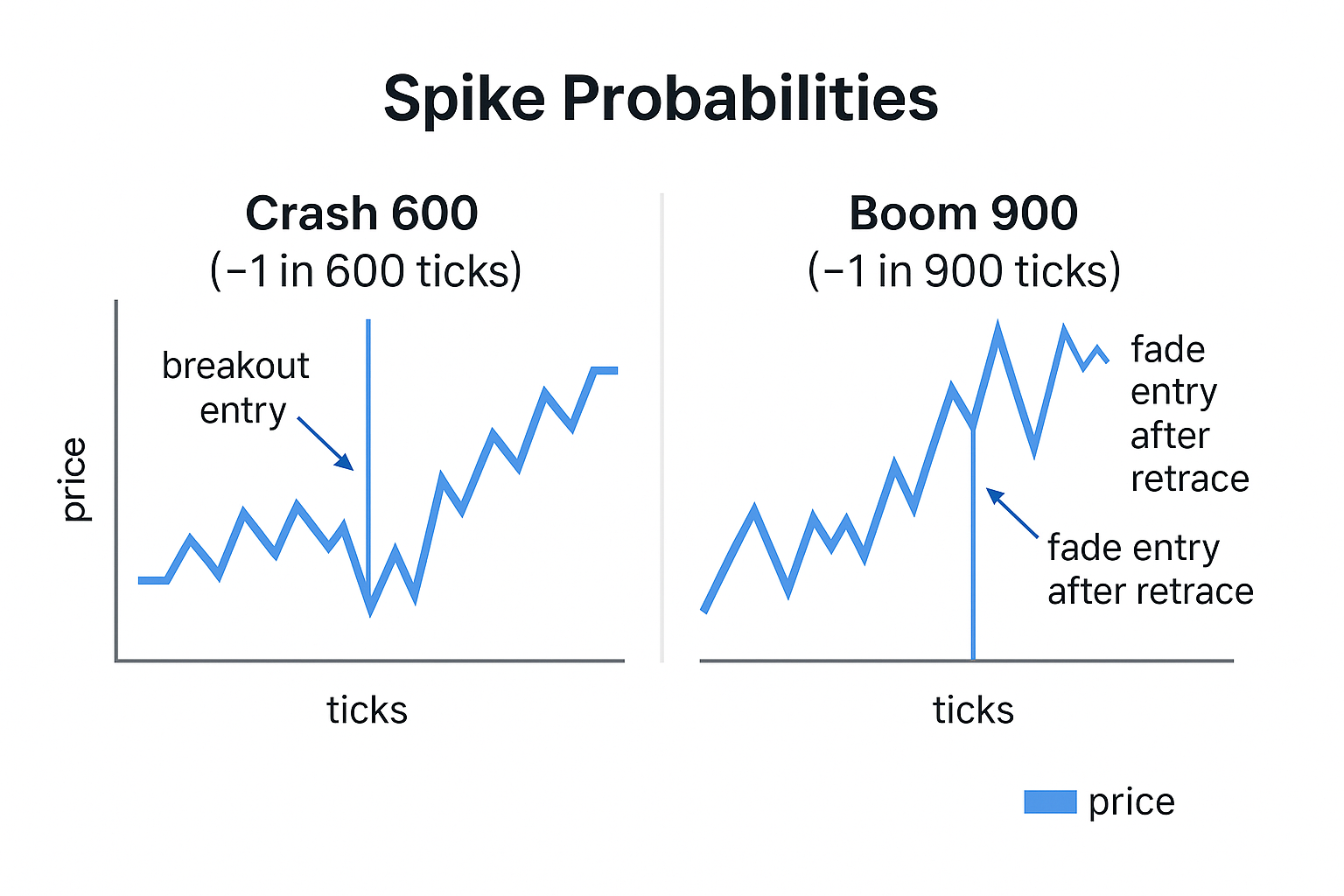

交易者如何有效使用 Crash 和 Boom 指数?

Crash 和 Boom 指数旨在复制突然的价格波动——向上“Boom”或向下“Crash”。每个跳动点都代表着一次大幅波动的小概率事件。

- Crash 600:大约每 600 个跳动点出现一次重大下跌。

- Boom 900:大约每 900 个跳动点出现一次重大尖峰。

这种随机设计让交易者可以测试突破和反向回撤策略:

- 突破策略会在尖峰开始时入场,并跟随走势。

- 反向回撤策略则会在波动率恢复正常后朝相反方向交易。

监测尖峰频率和幅度有助于设定现实的止损水平并管理回撤。这些动态表明,synthetic 市场中的波动率区间既可用于教育场景,也可用于实盘交易场景。

举例来说,分析 Boom 900 的交易者可能会预期在 24 小时交易时段内出现约 144 次重大尖峰(按 86,400 个跳动点 ÷ 900 计算)。这种量化预期有助于校准风险并把握自动化逻辑的时机。

哪些 Deriv 平台最适合波动率交易策略?

Deriv 为不同类型的交易者提供了多个平台:

- Deriv cTrader:高级订单管理、市场深度和cBots自动化。非常适合 1 秒指数和 600/900 系列。

- Deriv MT5:支持 EAs、对冲和指标库的多资产环境。最适合将 synthetic 产品与外汇、加密货币和股票 Contract for Difference (CFDs) 结合使用。

- Deriv Trader:multipliers和期权的主平台,为结构化交易提供固定风险控制。

- Deriv GO:用于监控持仓和管理风险敞口的移动应用。

- Deriv Bot:无需代码的自动化构建工具,可用于设计和部署基础策略。

这些平台共同构成了一个一体化生态系统,支持自动化策略测试,让用户能够在主观交易和算法交易环境之间顺畅切换。

每个平台都支持与 Deriv 生态系统的集成,使策略能够从教育无缝迁移到实盘执行。

synthetic indices 如何支持自动化交易系统?

由于 synthetic indices 具有一致的波动率和不中断的价格数据,因此非常适合自动化工具。交易者可以在不受外部干扰的情况下构建、测试和优化算法策略。

常见工具包括:

- Deriv cTrader 上的 cBots,用于自定义代码执行。

- Deriv MT5 上的 Expert Advisors (EAs),用于跨资产自动化。

- Deriv Bot,无需编程技能即可通过拖放创建逻辑。

每种工具都让交易者能够在演示和实盘环境中高效监控和管理波动率策略。这种互联设计强化了 Deriv 在 synthetic 市场中对精准性、教育和可及性的重视。

此外,自动化还能帮助交易者量化结果——例如,衡量算法在每个跳动点周期内触发入场的频率——这对于数据驱动的绩效复盘极具价值。

不同波动率区间下,哪些交易策略最有效?

- Volatility 15 (1s):最适合微型剥头皮和均值回归。可结合移动平均线、RSI 和布林带,并设置紧止损和快速离场。

- Volatility 30 (1s):适合区间交易和短线动量。可将均线交叉与基于 ATR 的止损结合使用。

- Volatility 90 (1s):非常适合突破系统,搭配较宽止损和结构化风险缓冲。可使用基于时间的离场来避免频繁来回交易。

- Crash/Boom 600–900:最适合事件驱动型策略。交易者可使用 ATR 跟踪止损和结构化止损逻辑来跟随尖峰(突破)或反向交易(均值回归)。

正如 Deriv 首席执行官 Rakshit Choudhary 所说:

“Deriv 的重点仍然是推进 AI-first 交易技术,并为未来十年打造精准工具,赋能交易者。”

Deriv 创始人 Jean-Yves Sireau 补充道:

“我们的 synthetic 市场让交易者能够安全、透明、持续地体验波动率——这是任何传统市场都无法提供的。”

这些观点共同凸显了 Deriv 如何结合人类专业知识与算法创新,为波动率交易树立新标准。

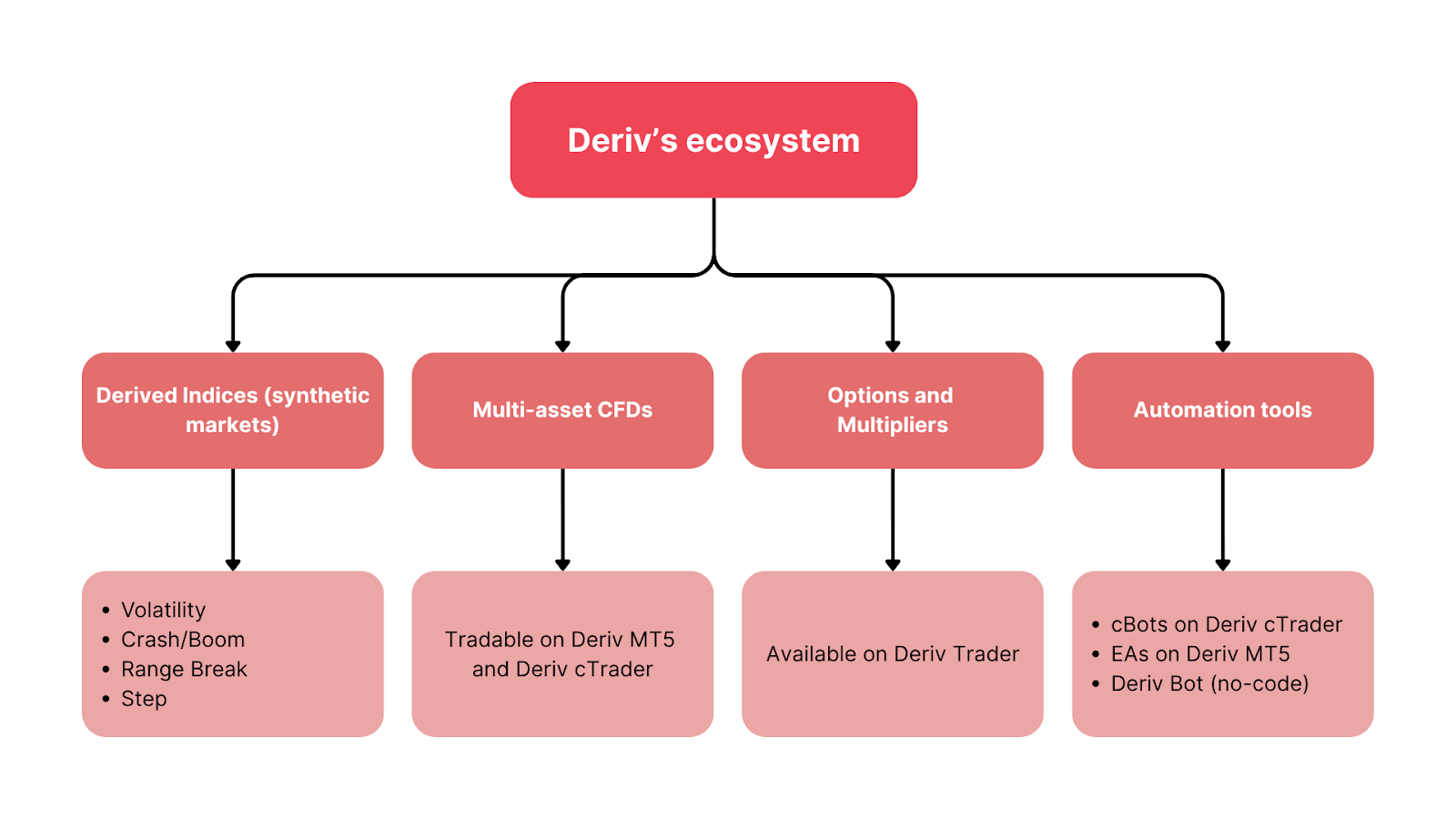

Deriv 的波动率指数如何贯穿其交易生态系统?

Deriv 的交易基础设施连接了所有 synthetic 和真实市场产品,打造出一个统一的实验、教育和自动化环境。

- Derived Indices(synthetic 市场):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- 多资产 CFDs:可在 Deriv MT5 和 Deriv cTrader 上交易。

- 期权和 Multipliers:可在 Deriv Trader 上使用。

- 自动化工具:Deriv cTrader 上的 cBots、Deriv MT5 上的 EAs,以及 Deriv Bot(无代码)。

这种结构让交易者能够在演示和实盘环境之间无缝设计、测试和扩展策略。在 synthetic 市场中学到的关于追加保证金、杠杆和回撤的经验,会直接提升各类资产的表现。

根据独立量化分析师 Sarah Langford 的说法,Deriv 的结构化波动率区间“让面向散户的量化交易者更容易设计基于区间的策略”。这一外部认可进一步说明,Deriv 的 synthetic 市场如何促进分析型交易和持续的技能提升。