Tại sao các tài sản không sinh lời lại giảm mạnh nhất khi lãi suất tăng?

Giá bạc đã giảm tới 14% trong một tuần vì nó không trả lãi suất. Dưới đây là cách mà những kỳ vọng về việc tăng lãi suất và sự mạnh lên của đồng đô la đã làm tăng chi phí nắm giữ kim loại này.

Nhóm biên tập Deriv · 26 June 2026 · 4 phút đọc

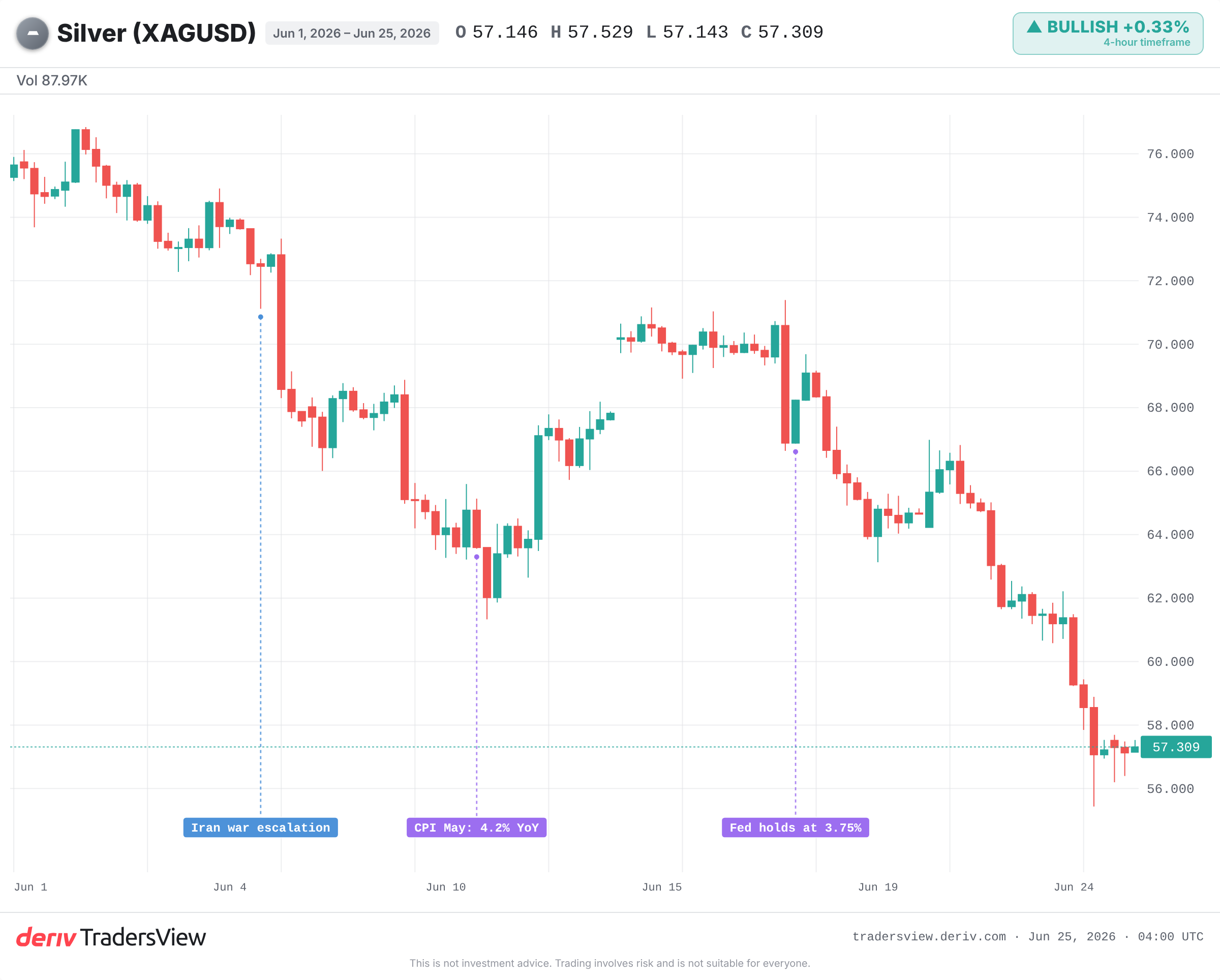

Giá bạc vừa giảm tới 14% trong một tuần vì nó không trả lãi suất và chi phí nắm giữ nó đã tăng vọt. Khi các thị trường bắt đầu định giá cho một đợt tăng lãi suất của Fed, đồng đô la và lợi suất thực đã cùng nhau tăng lên. Đó là bối cảnh tồi tệ nhất có thể xảy ra đối với một tài sản không mang lại cho bạn bất kỳ khoản thu nhập nào trong khi bạn chờ đợi.

Tại sao một tài sản không mang lại lợi suất không có khả năng chống chọi lại việc lãi suất tăng

Bạc không trả lãi suất cuống phiếu hay cổ tức. Bạn nắm giữ nó và hy vọng giá sẽ tăng. Vì vậy, ngay khi tiền mặt và trái phiếu bắt đầu trả nhiều tiền hơn, bài toán đã đi ngược lại với bạn.

Phần lợi nhuận tăng thêm từ tiền mặt đó chính là chi phí cơ hội của việc nắm giữ kim loại. Khi nó tăng lên, dòng tiền sẽ luân chuyển ra ngoài. Đợt bán tháo này mang tính cơ học, không phải do cảm xúc: kỳ vọng lãi suất cao hơn đã làm tăng chi phí nắm giữ bạc, vì vậy nó đã bị bán ra đầu tiên và mạnh nhất.

Đồng đô la mạnh lên đã gây thêm sức ép. Giá bạc được định giá bằng đô la, vì vậy một đồng đô la mạnh hơn sẽ khiến cho cùng một ounce bạc trở nên đắt đỏ hơn đối với những người mua ở nước ngoài. Chỉ số đồng đô la đã bị đẩy lên mức cao nhất trong nhiều tháng trong cùng tuần đó, càng làm giảm thêm nhu cầu.

Lộ trình lãi suất, chứ không phải lạm phát, đã đánh gục giá bạc

Đây là phần mà hầu hết mọi người đều hiểu sai. Bạc được cho là rất thích lạm phát. Thế nhưng nó lại sụt giảm nghiêm trọng.

Nguyên nhân không phải là lạm phát giao ngay. Mà là do thị trường chuyển hướng sang việc định giá một đợt tăng lãi suất vào tháng 9, điều mà thị trường tương lai đánh giá là có gần 70% cơ hội xảy ra trên CME FedWatch. Kỳ vọng lãi suất tăng đã kéo lợi suất thực đi lên và lợi suất thực là thước đo chân thực nhất về chi phí nắm giữ bạc.

Mô hình này đã từng diễn ra trước đây. Vào năm 2022, Fed đã tăng lãi suất mạnh mẽ để đối phó với lạm phát nóng, đồng đô la tăng mạnh lên mức cao nhất trong hai thập kỷ và bạc đã giảm từ mức gần 26 USD xuống còn khoảng 18 USD, bất chấp lạm phát được cho là sẽ hỗ trợ nó. Kim loại này chỉ quay đầu tăng trở lại khi thị trường bắt đầu định giá việc Fed tạm dừng tăng lãi suất vào cuối năm đó.

Một yếu tố vĩ mô, nhiều loại tài sản: cách đồng đô la kéo các kim loại đi xuống cùng nhau

Cùng một giao dịch đã nhấn chìm bạc cũng có xu hướng kéo giá vàng và các kim loại khác đi xuống theo cách tương tự. Lãi suất cao hơn và đồng đô la mạnh hơn, trên thực tế, là một áp lực tác động lên mọi tài sản không trả cho bạn bất cứ khoản lợi nhuận nào khi nắm giữ.

Nhưng mỗi loại tài sản có thể bứt phá khi có một động lực mạnh mẽ hơn của riêng mình. Vàng đã trụ vững tốt hơn bạc trong tình huống này, và tỷ lệ vàng/bạc đã mở rộng. Nhu cầu trú ẩn an toàn đã nâng đỡ vàng, trong khi bạc, một kim loại mang tính công nghiệp và biến động nhiều hơn, đã phải hứng chịu toàn bộ cú sốc.

Điều gì có thể khiến bạc phục hồi nhanh chóng

Trường hợp giảm giá dựa trên một giả định: rằng đợt tăng lãi suất vào tháng 9 gần như là một thỏa thuận đã được định đoạt. Nhưng không phải vậy. Xác suất 70% được thị trường hàm ý chỉ là một quan điểm chứ không phải là điều chắc chắn.

Một báo cáo việc làm hoặc lạm phát thấp có thể làm sụp đổ những xác suất đó, kéo đồng đô la và lợi suất giảm xuống, đồng thời giúp các kim loại không mang lại lợi suất phục hồi nhanh chóng. Đó chính xác là những gì đã xảy ra vào cuối năm 2022 và một lần nữa vào năm 2020, khi bạc tăng vọt từ khoảng 12 USD lên gần 29 USD khi lợi suất thực chuyển sang mức âm sâu.

Mức độ của đợt sụt giảm này cũng rất quan trọng. Khi mức tăng hằng năm đã hạ nhiệt mạnh mẽ từ các đỉnh trên 170%, phần lớn những lo ngại về việc tăng lãi suất có thể đã được phản ánh vào giá.

Bằng chứng nghiêng về lộ trình lãi suất: trong khi thị trường đang định giá về một đợt tăng lãi suất và đồng đô la giữ ở mức cao, giá bạc vẫn chịu áp lực; một bất ngờ theo hướng giảm trong dữ liệu sẽ là điều làm xoay chuyển tình thế. Hãy theo dõi báo cáo PCE tiếp theo, xác suất của FedWatch cho tháng 9 và xem liệu lợi suất thực có tiếp tục tăng hay không. Trên biểu đồ, mức hỗ trợ 55 USD được các nhà phân tích đánh dấu là đường phân định để quyết định xem đây là một sự tạm dừng hay sẽ tiếp tục sụt giảm sâu hơn. Các kim loại rất dễ biến động và có thể dịch chuyển mạnh chỉ sau một đợt công bố dữ liệu duy nhất.

Câu hỏi thường gặp

Không hẳn. Bạc có xu hướng suy yếu khi kỳ vọng lãi suất và đồng đô la cùng tăng lên, vì chi phí nắm giữ một tài sản không mang lại lợi suất sẽ tăng lên. Nhưng bạc có thể bứt phá nếu nó có một động lực mạnh hơn, chẳng hạn như nhu cầu công nghiệp mạnh mẽ hoặc lực cầu trú ẩn an toàn tăng vọt.

Bạc dễ biến động hơn và có thành phần nhu cầu công nghiệp lớn, vì vậy nó có xu hướng dịch chuyển mạnh hơn theo cả hai hướng. Khi cùng một yếu tố vĩ mô tác động đến cả hai kim loại, bạc thường cho thấy mức độ biến động lớn hơn, điều này làm nới rộng tỷ lệ vàng/bạc.

Đó là số ounce bạc cần thiết để mua một ounce vàng. Tỷ lệ mở rộng báo hiệu rằng bạc đang hoạt động kém hơn vàng, điều này thường xảy ra khi bạc bị bán mạnh hơn trong một động thái tránh rủi ro hoặc do áp lực từ lãi suất.

Lợi suất thực là lãi suất sau lạm phát và chúng đại diện cho khoản lợi nhuận mà bạn phải từ bỏ khi nắm giữ một kim loại không mang lại bất kỳ lợi suất nào. Khi lợi suất thực tăng, chi phí nắm giữ đó sẽ tăng lên và các kim loại có xu hướng suy yếu; khi chúng giảm, các kim loại thường sẽ phục hồi.