Giải thích đợt tăng giá bạc: Short squeeze & thâm hụt nguồn cung

Phân tích chuyên sâu về việc bạc được định giá lại mạnh, do tình trạng thiếu hụt vật chất, short squeeze và sự phân kỳ ngày càng lớn giữa thị trường Đông và Tây.

Bởi Prakash Bhudia · Chiến lược gia giao dịch toàn cầu & Chuyên gia thị trường kỹ thuật

27 December 2025 · 5 phút đọc

Pha bứt phá

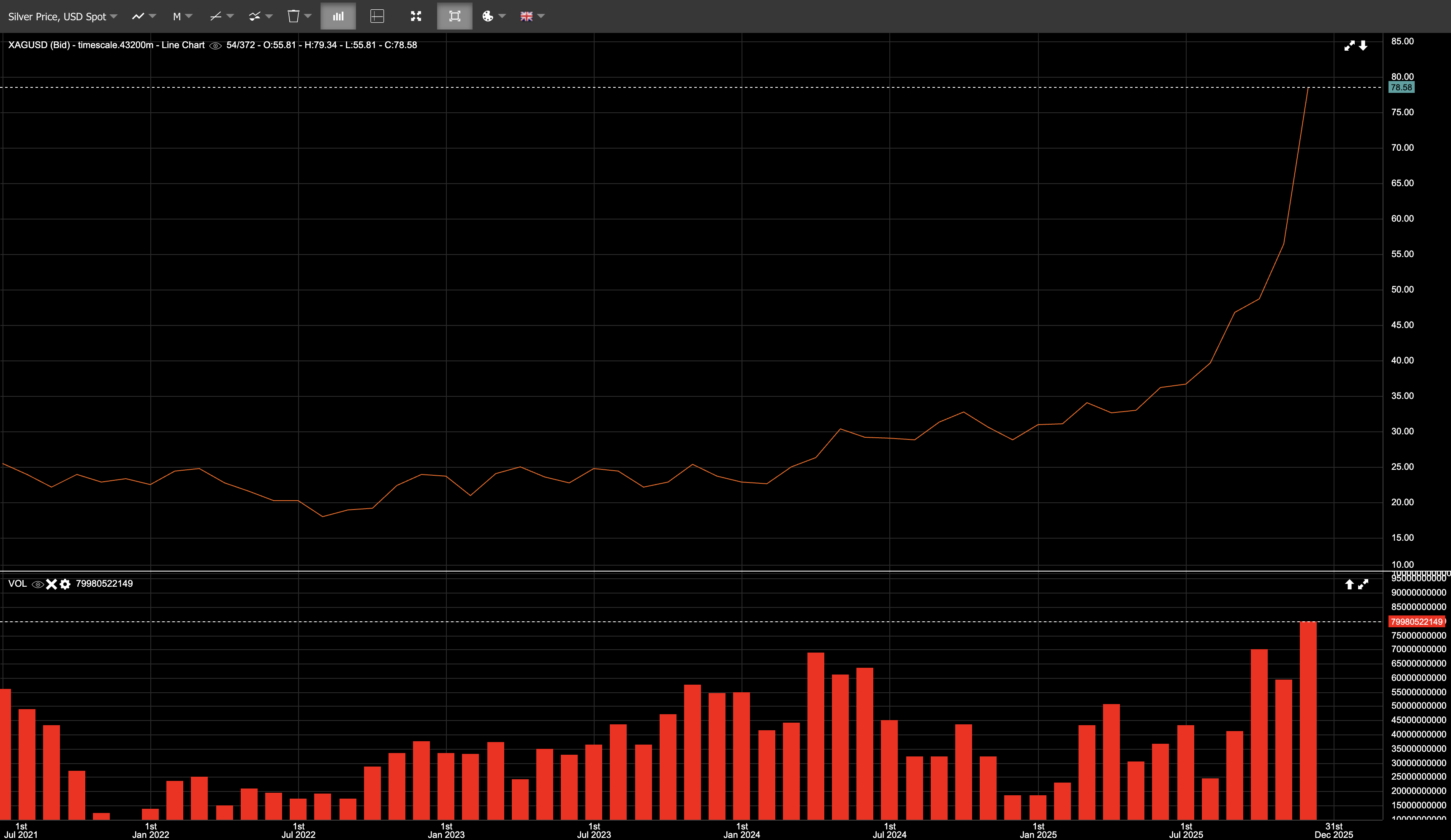

Bạc đã nằm vững trong tâm điểm suốt nhiều tuần trong phân tích giao dịch chuyên sâu; thứ Sáu ngày 26/12 là thời điểm sự chú ý đó đạt đỉnh trong một đợt squeeze dữ dội giữa phiên giao dịch mỏng sau kỳ nghỉ lễ, đẩy XAGUSD giao ngay lên mức cao trong ngày chỉ thấp hơn 80 USD/oz một chút.

Trong ngày, bạc giao ngay mở cửa gần 72 USD, giao dịch vượt 79 USD, và đóng cửa tại 79,57 USD, tăng 9,6%. Tính đến ngày 26/12, bạc tăng khoảng ~172% từ đầu năm đến nay, so với khoảng ~71% của vàng. Tỷ lệ vàng–bạc đã thu hẹp xuống dưới ~57:1, giảm từ mức trên 100:1 hồi đầu năm.

Đây không phải là mức vượt trội nhỏ.

Đó là một đợt định giá lại.

Bạc có đà tăng vào cuối năm. Biến động ở mức cao. Vị thế đã bị kéo căng. Vào thứ Sáu, thanh khoản suy giảm và giá di chuyển nhanh hơn độ sâu thị trường hiện có.

Đông so với Tây: Thị trường vật chất dẫn dắt chiến lược giao dịch hàng hóa

Đợt biến động ngày 26/12 không khởi phát từ các thị trường phương Tây. Đó là thị trường giấy phản ứng với các tín hiệu vốn đã xuất hiện rõ trong thị trường vật chất.

Trong những ngày trước Giáng sinh, bạc vật chất tại Thượng Hải giao dịch gần 79 USD/oz, trong khi hợp đồng tương lai COMEX vẫn giao dịch quanh 71 USD — chênh lệch 8 USD, tương đương khoảng 11%.

Sự phân kỳ đó rất quan trọng.

Thượng Hải là một thị trường giao hàng thực. Hợp đồng được thanh toán bằng kim loại. Vị thế không thể tiếp tục đảo kỳ hạn vô thời hạn. Khi bên mua yêu cầu giao hàng, họ nhận thỏi bạc. Giá phản ánh chi phí tức thời để đảm bảo bạc vật chất dưới nhu cầu địa phương và các hạn chế nhập khẩu của Trung Quốc.

Ngược lại, COMEX là một thị trường phái sinh. Phần lớn hợp đồng được thanh toán bằng tiền mặt, đảo kỳ hạn hoặc đóng trước khi đáo hạn. Giá phản ánh đòn bẩy, dòng phòng ngừa rủi ro và vị thế đầu cơ nhiều hơn là khả năng sẵn có của bạc vật chất ngay lập tức.

Trong điều kiện bình thường, hoạt động arbitrage sẽ giữ cho các thị trường này đồng pha. Nhưng arbitrage cần tồn kho, logistics và niềm tin vào việc giao hàng. Việc chênh lệch premium này kéo dài cho thấy kim loại vật chất không sẵn có để nhanh chóng lấp đầy khoảng cách.

Điều này không có nghĩa là Thượng Hải “đúng” còn COMEX “sai”. Nó có nghĩa là quá trình hình thành giá đang diễn ra ở thị trường vật chất, và giá trên thị trường giấy phải điều chỉnh theo.

Với việc Trung Quốc và Ấn Độ chiếm phần lớn nhu cầu bạc toàn cầu, premium vật chất kéo dài trong khu vực này có ý nghĩa rất lớn. Các mức chuẩn của phương Tây không thể phớt lờ chúng mãi.

Cơ chế short squeeze

Bạc từ lâu đã có vị thế short tập trung trong số các bên tham gia thương mại. Sự tập trung đó không hàm ý âm mưu — đó là đặc điểm cấu trúc của một thị trường nhỏ, được trung gian bởi số lượng hạn chế các bên lớn.

Khi giá tăng, các vị thế short chịu áp lực, khoản lỗ gia tăng và yêu cầu ký quỹ cũng siết chặt hơn trong chu kỳ giao hàng tháng 12. Đồng thời, nhu cầu giao hàng tăng lên, làm giảm tính linh hoạt ở phía short.

Khi quá trình đó bắt đầu, cơ chế rất đơn giản. Bên short cắt giảm vị thế hoặc tìm nguồn kim loại, giá tăng lên, thanh khoản suy giảm và sự điều chỉnh trở nên mang tính phản hồi dây chuyền.

Nhu cầu công nghiệp ở đây là yếu tố quan trọng, không phải là tác nhân kích hoạt mà là một ràng buộc. Một phần đáng kể nhu cầu bạc toàn cầu đến từ công nghiệp, nơi cầu tương đối kém co giãn. Bạc chỉ chiếm một phần nhỏ trong chi phí của điện mặt trời, điện tử, xe điện và hạ tầng dữ liệu, nhưng trong ngắn hạn lại rất khó thay thế.

Tính kém co giãn đó không tạo ra squeeze. Nó chỉ hạn chế tốc độ giảm của nhu cầu khi giá tăng. Trong một thị trường vốn đã chịu áp lực vị thế, điều đó rất quan trọng.

Các tín hiệu căng thẳng rất rõ ràng

Nhiều chỉ báo cho thấy hệ thống đang chịu áp lực:

- Tồn kho registered trên COMEX giảm xuống mức thấp nhất trong nhiều năm (kim loại registered là lượng có thể giao hàng; eligible là được lưu trữ nhưng chưa cam kết)

- Giá thuê bạc tăng vọt, cho thấy nhu cầu kim loại ngay lúc này

- Sự thắt chặt tại London tái xuất hiện trong năm 2025 khi tồn kho bị rút xuống và kim loại được chuyển vào kho để đáp ứng nhu cầu

- Backwardation xuất hiện, khi giá giao ngay cao hơn giá tương lai — điều bất thường đối với bạc và là dấu hiệu cho thấy giao hàng ngay đang được ưu tiên

Đây là các dấu hiệu căng thẳng của thị trường vật chất, cho thấy một đợt squeeze do tình trạng khan hiếm nguồn cung thực sự.

Thâm hụt nguồn cung mang tính cấu trúc phân tích thị trường chuyên sâu

Bối cảnh của đợt squeeze là sự mất cân đối cung–cầu kéo dài nhiều năm.

Năm 2025 được dự báo sẽ là năm thứ năm liên tiếp nhu cầu bạc toàn cầu vượt nguồn cung.

- Nhu cầu 2025 (ước tính): ~1,12 tỷ ounce

- Nguồn cung 2025 (ước tính): ~1,03 tỷ ounce

- Thâm hụt hằng năm (ước tính): ~95 triệu ounce

- Thâm hụt tích lũy từ 2021 (ước tính): ~800 triệu ounce

Khoản thâm hụt tích lũy này gần bằng sản lượng khai thác toàn cầu của cả một năm và đã được bù đắp bằng cách rút dần tồn kho tại các trung tâm lớn.

Ở phía cung, sản lượng khai thác năm 2025 được ước tính khoảng ~813 triệu ounce, gần như không đổi. Khoảng hai phần ba bạc được sản xuất dưới dạng sản phẩm phụ, khiến nguồn cung khó phản ứng nhanh với giá.

Hoạt động tái chế được ước tính tăng khoảng ~1%, không đủ để bù đắp thâm hụt. Nguồn cung vẫn kém co giãn trong ngắn hạn.

Nhu cầu vẫn bền bỉ

Nhu cầu công nghiệp giảm nhẹ trong năm 2025 và nhu cầu trang sức, tiền xu cũng mềm hơn do giá cao hơn. Dù vậy, tổng tiêu thụ vẫn vượt 1 tỷ ounce.

Quan trọng hơn, các nhóm nhu cầu chính vẫn ít nhạy cảm với giá. Việc lắp đặt điện mặt trời đạt mức kỷ lục mới bất chấp nỗ lực tiết kiệm bạc. Điện khí hóa, AI và hạ tầng dữ liệu tiếp tục đưa bạc vào các hệ thống mà việc thay thế là khó khăn.

Nhu cầu đầu tư cũng tăng vọt. Các quỹ ETF được hỗ trợ bằng bạc đã bổ sung khoảng ~187 triệu ounce trong năm 2025 (theo ước tính mới nhất), tăng khoảng ~18%, là dòng tiền vào lớn nhất kể từ năm 2020. Các dòng tiền này chủ yếu đến từ nhà đầu tư cá nhân.

Điều gì sẽ xảy ra tiếp theo

Câu hỏi hiển nhiên là liệu đợt tăng này đã đi quá xa hay bạc đang chuyển sang một mặt bằng cân bằng cao hơn. Sau một pha squeeze dựng đứng như thế này, việc tích lũy hoặc điều chỉnh mạnh là điều không hiếm gặp. Bạc vẫn dễ có những nhịp điều chỉnh dữ dội. Điều này làm thay đổi mặt bằng giá, không làm thay đổi biến động.

Tuy vậy, bối cảnh hiện nay khác với các đợt tăng thất bại trước đây. Điều kiện tiền tệ có khả năng nới lỏng hơn là thắt chặt, làm giảm chi phí cơ hội khi nắm giữ tài sản không sinh lợi suất. Rủi ro tài khóa và địa chính trị vẫn ở mức cao. Quan trọng hơn, phía cung không thể giải quyết nhanh. Các mỏ mới cần nhiều năm để phát triển, và nhu cầu công nghiệp gắn với điện khí hóa cùng hạ tầng năng lượng vẫn tiếp tục tăng.

Nếu khoảng cách định giá giữa thị trường vật chất phương Đông và các benchmark giấy của phương Tây tiếp tục kéo dài, cấu trúc thị trường có thể phải điều chỉnh. Điều đó có nghĩa là premium vật chất duy trì ở mức cao, áp lực lên các benchmark phương Tây, hoặc sự tái định tuyến dòng chảy mang tính cấu trúc.

Thứ Sáu ngày 26/12 không phải là điểm kết thúc của một xu hướng.

Đó là thời điểm những mất cân đối tồn tại lâu nay trở nên hữu hình. Dù bạc tạm dừng tại đây hay tiếp tục đi lên, nó không còn giao dịch như trước nữa. Thị trường đã chuyển từ việc tranh luận xem bạc có nên được định giá lại hay không sang việc quản lý vị thế trong một thị trường mà điều đó đã xảy ra.