Nghịch lý lãi suất: Vì sao chính phủ cần lãi suất thấp

Nghịch lý lãi suất là khi chính phủ cần lãi suất thấp nhưng không thể thừa nhận điều đó, tác động đến nợ, lạm phát và niềm tin thị trường.

Bởi Prakash Bhudia · Chiến lược gia giao dịch toàn cầu & Chuyên gia thị trường kỹ thuật

5 February 2026 · 6 phút đọc

Vì sao chính phủ cần lãi suất thấp nhưng không thể thừa nhận điều đó

Trong chính sách tiền tệ của các nền kinh tế phát triển, tồn tại một vấn đề mang tính cấu trúc ở cốt lõi nhận định thị trường, và phép tính này không còn có thể chối bỏ.

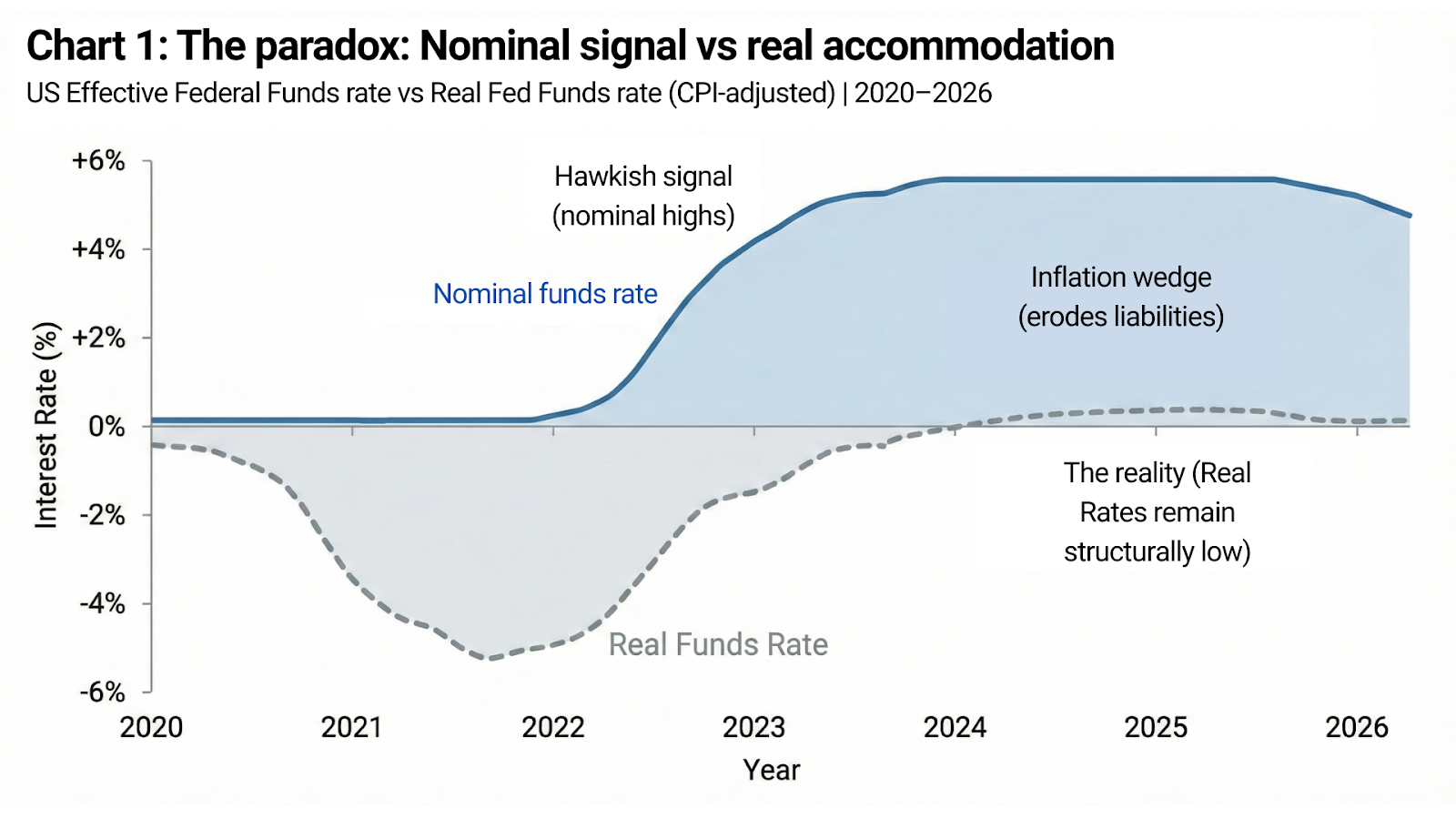

Nợ công đã tăng đến mức mà lãi suất thực cao kéo dài không chỉ mang tính hạn chế — mà còn gây mất ổn định tài khóa. Đồng thời, uy tín của tiền tệ, thể chế và khuôn khổ chính sách vẫn phụ thuộc vào niềm tin rằng lãi suất có thể được giữ ở mức cao nếu cần.

Cả hai điều kiện này đều quan trọng.

Nhưng chúng không thể cùng tồn tại lâu.

Hiện nay, Hoa Kỳ là biểu hiện rõ nhất của nghịch lý này, và diễn biến gần đây của thị trường — đặc biệt là vàng — đã phơi bày nơi niềm tin cuối cùng bị gãy đổ.

Ràng buộc từ phép tính

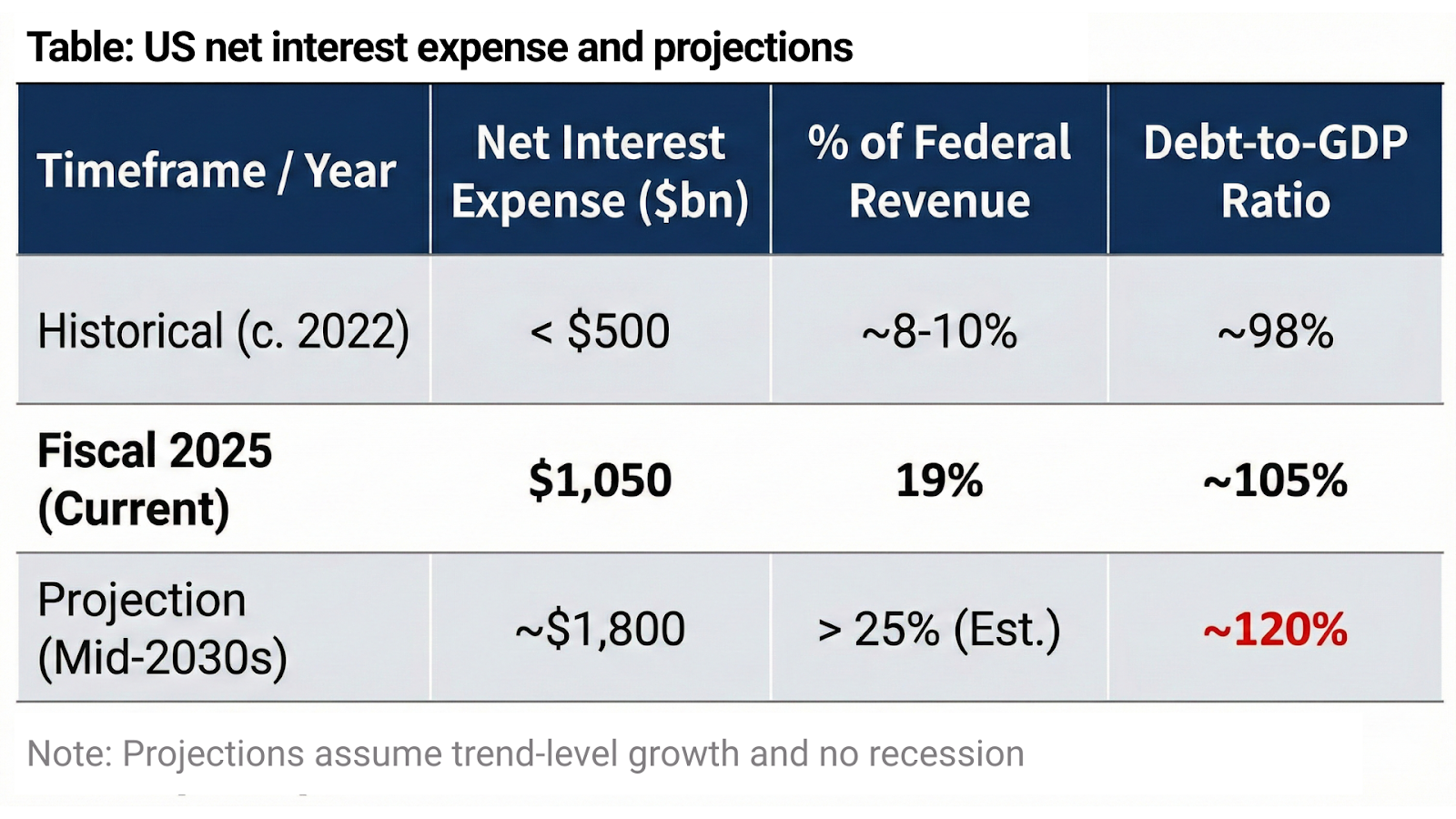

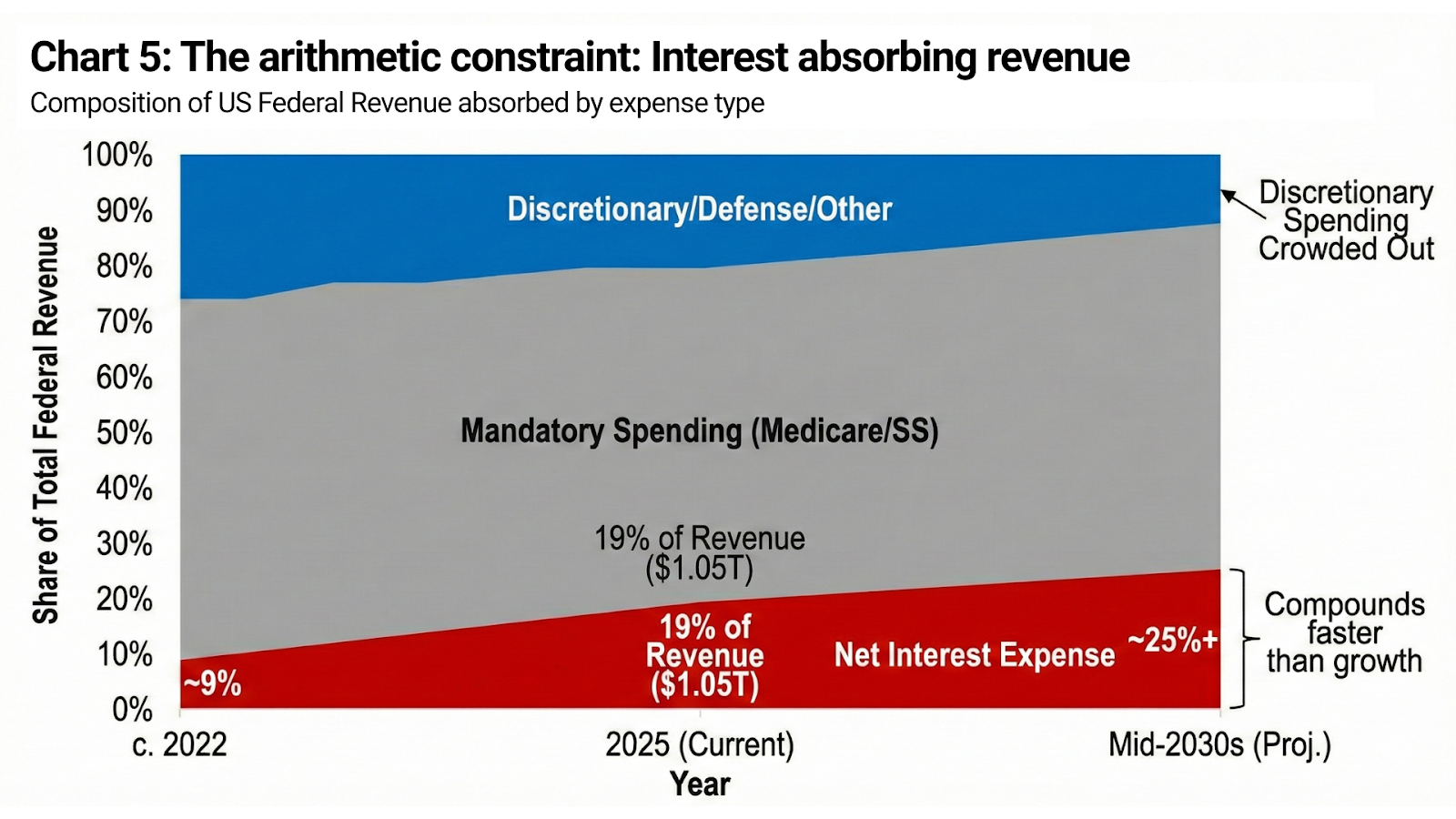

Nợ liên bang của Hoa Kỳ không còn là một yếu tố thứ yếu. Nó là cả hệ thống.

Chi phí lãi ròng tiệm cận 1,05 nghìn tỷ USD trong năm tài khóa 2025, chiếm khoảng 19% tổng doanh thu liên bang. Ba năm trước, con số này còn dưới 500 tỷ USD. Theo các dự báo hiện tại của Congressional Budget Office, chi phí lãi hằng năm sẽ tăng lên khoảng 1,8 nghìn tỷ USD vào giữa thập niên 2030, với hơn 13 nghìn tỷ USD tiền lãi tích lũy trong thập kỷ tới và nợ liên bang trôi dần lên mức ~120% GDP nếu giả định chính sách không thay đổi.

Đây không phải là các kịch bản căng thẳng. Chúng giả định không có suy thoái, không có chi tiêu khẩn cấp, và tăng trưởng ở mức xu hướng.

Ở quy mô này, lãi suất thực thực sự mang tính hạn chế không làm chậm nền kinh tế — mà lấn át bảng cân đối của chính phủ. Chi phí lãi cộng dồn nhanh hơn tốc độ tăng doanh thu danh nghĩa, chi tiêu tùy ý bị lấn át, và điều chỉnh tài khóa nhanh chóng vượt quá mức chịu đựng về chính trị.

Đây không phải là ý thức hệ.

Đây là kế toán.

Uy tín và kỳ vọng lạm phát

Thế nhưng, Hoa Kỳ không thể nói điều này ra thành lời.

Vai trò toàn cầu của đồng USD không chỉ dựa trên quy mô và thanh khoản, mà còn dựa trên niềm tin vào kỷ luật. Nếu thị trường kết luận rằng lãi suất phải được giữ thấp vì quốc gia không thể chịu nổi mức cao hơn, kết quả sẽ đúng như điều các nhà hoạch định chính sách lo ngại: đồng tiền suy yếu, kỳ vọng lạm phát mất neo, phần bù kỳ hạn tăng lên, và cuối cùng lợi suất danh nghĩa cao hơn vẫn xuất hiện.

Đây là nghịch lý ở dạng thuần túy nhất.

Chính phủ cần lãi suất hiệu dụng thấp để duy trì khả năng thanh toán.

Nhưng thị trường phải tin rằng lãi suất cao vì các nhà hoạch định chính sách lựa chọn kiềm chế, chứ không phải vì bảng cân đối buộc họ phải nới tay.

Sự khác biệt giữa tín hiệu và thực tế là tất cả.

Lạm phát là tín hiệu chính trị

Lạm phát nằm ở trung tâm của mâu thuẫn này.

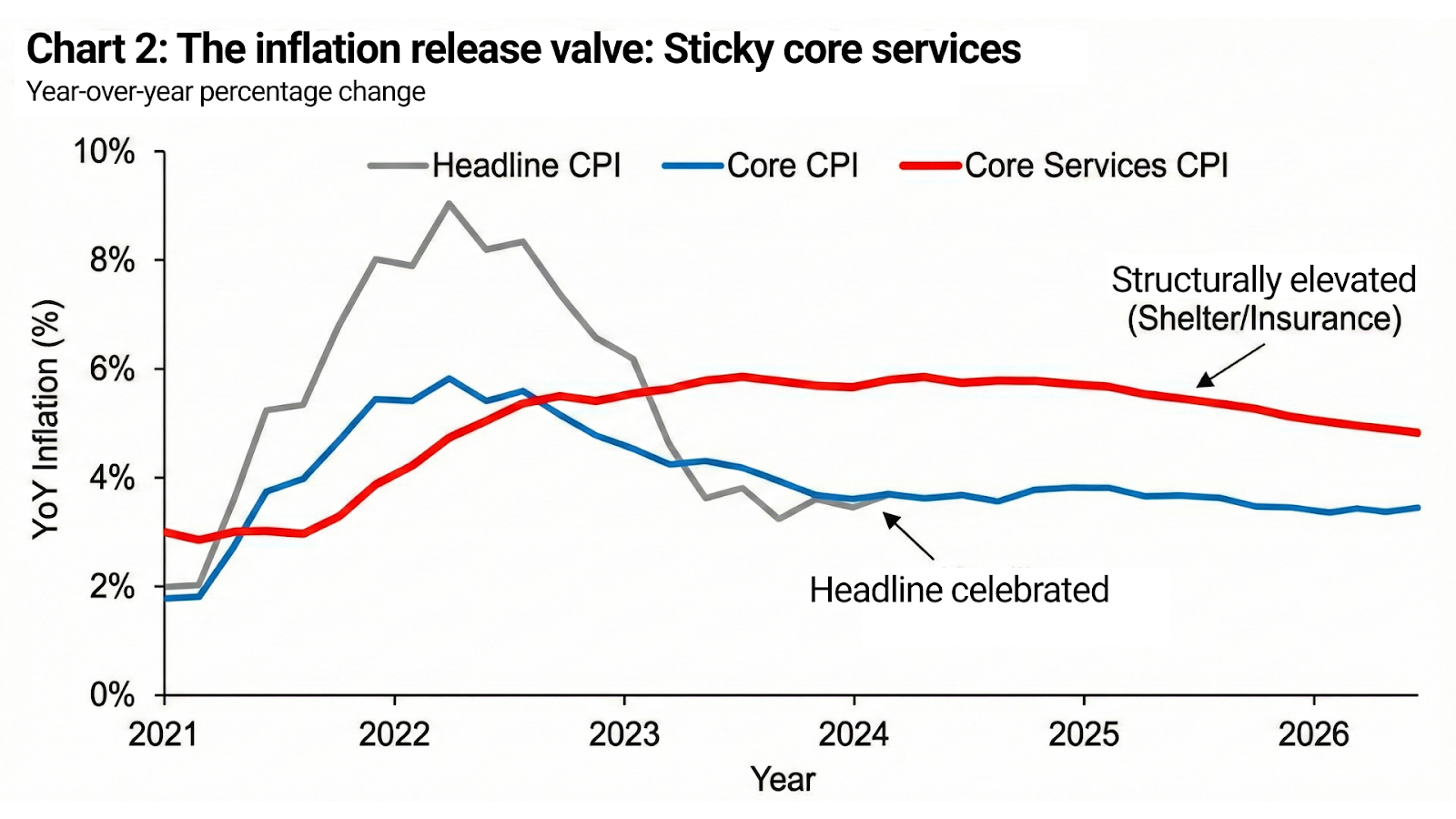

Với một quốc gia gánh nợ lớn, lạm phát ở mức vừa phải sẽ thực hiện công việc thiết yếu. Nó làm xói mòn giá trị thực của các nghĩa vụ đang tồn đọng, làm tăng thuế thu được theo danh nghĩa, và ổn định nợ trên GDP mà không cần vỡ nợ công khai. Từ góc độ tài khóa, lạm phát không phải là sai lầm — mà là một cơ chế.

Nguy cơ không nằm ở bản thân lạm phát.

Nguy cơ là lạm phát mất neo.

Vì vậy, mục tiêu chính sách âm thầm thay đổi. Lạm phát không cần biến mất. Nó cần được tin là đang được kiểm soát. Kỳ vọng phải tiếp tục được neo giữ ngay cả khi mặt bằng giá không bao giờ quay lại mức cũ. Đó là lý do lạm phát toàn phần có thể được xem là đã “đánh bại” trong khi dịch vụ lõi vẫn cao, vì sao chi phí nhà ở và bảo hiểm vẫn ở mức cao, và vì sao giọng điệu cứng rắn vẫn tiếp diễn ngay cả khi điều kiện tài trợ thực tế được nới lỏng.

Lạm phát chỉ được tuyên bố là “đã bị đánh bại” không phải khi giá giảm, mà là khi niềm tin ngừng suy giảm.

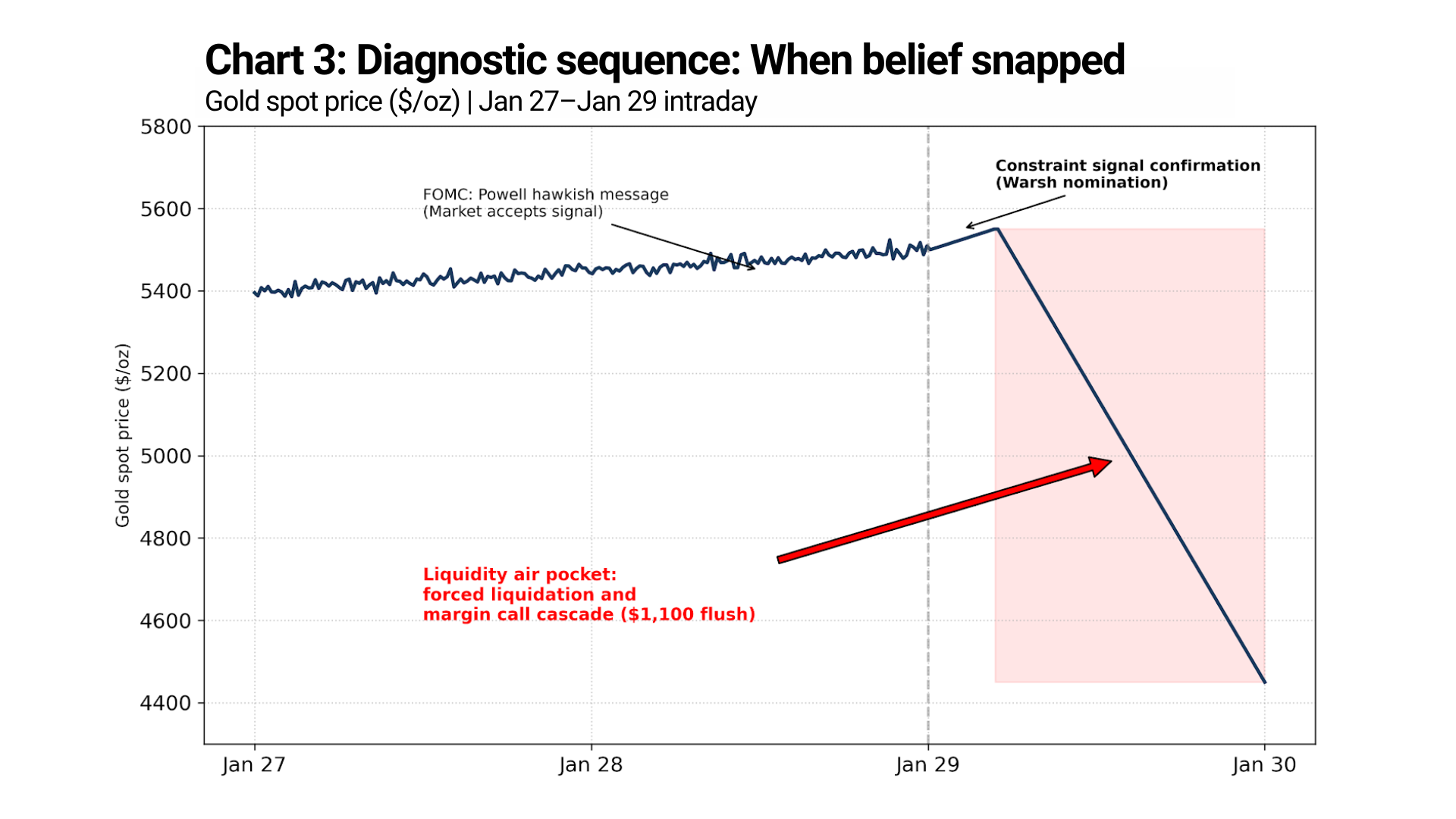

Tháng 1 không phải là một sự kiện. Đó là một sự đứt gãy trong niềm tin.

Cuối tháng 1 không tạo ra một phản ứng duy nhất của thị trường. Nó tạo ra một chuỗi chẩn đoán.

Sau cuộc họp FOMC ngày 27–28/01, Chủ tịch Powell đưa ra thông điệp cứng rắn quen thuộc: lạm phát vẫn cao hơn mục tiêu, chính sách sẽ tiếp tục ở mức hạn chế, và việc cắt giảm lãi suất chưa sớm diễn ra. Thị trường đã nghe — và tiếp nhận — điều đó. Vàng không bán tháo. Giá giữ vững và tiếp tục nhích lên.

Điều đó rất quan trọng.

Nó cho thấy thị trường vẫn sẵn sàng chấp nhận chính sách tiền tệ cứng rắn tự thân nó.

Sự đứt gãy xảy ra sau đó.

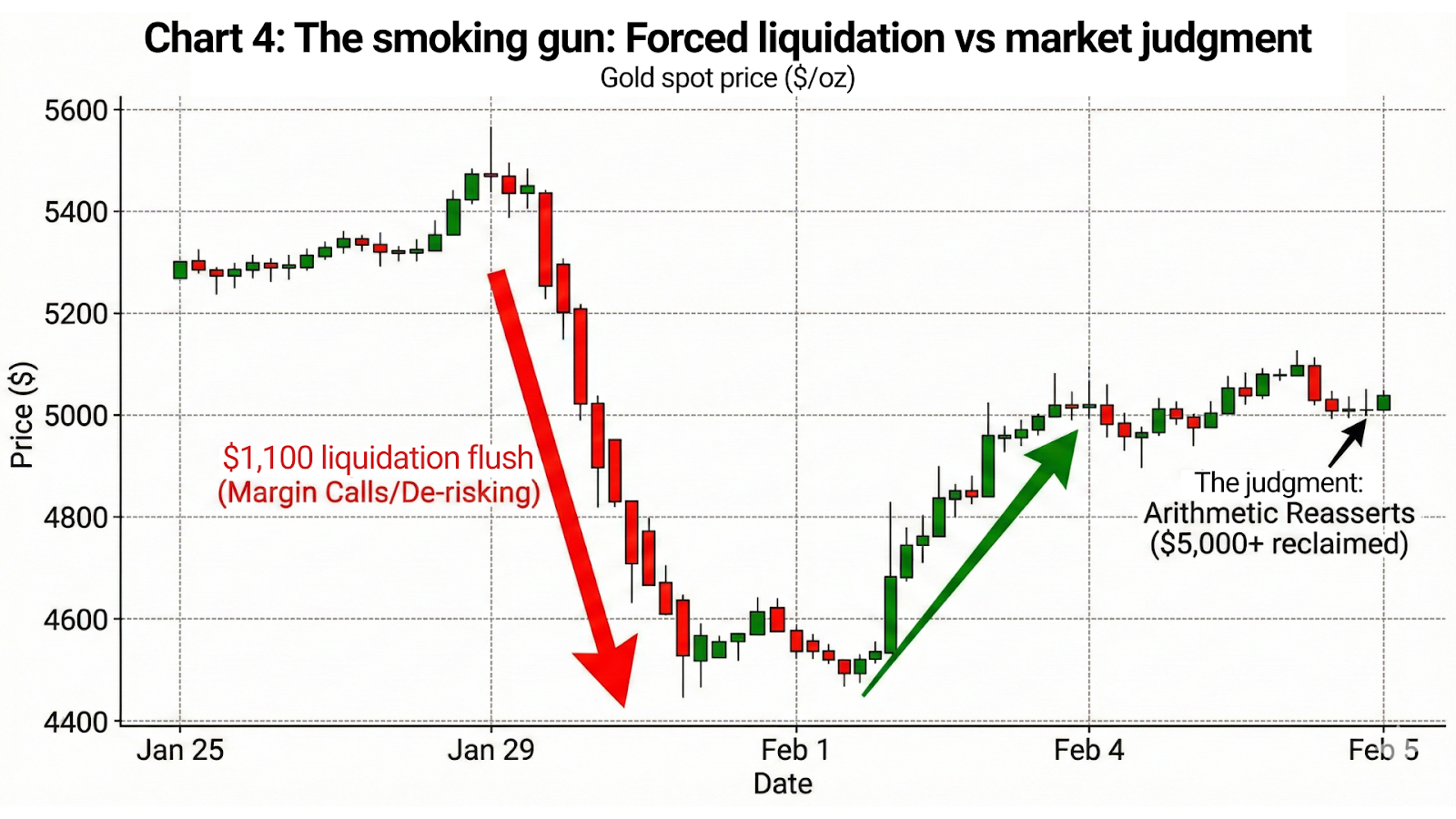

Vào ngày 29/01, vàng chạm đỉnh trên 5.500 USD rồi sụp đổ. Thời điểm này là quyết định. Đợt bán tháo không theo Fed. Nó theo tín hiệu chính trị.

Khi Tổng thống Trump công khai phát tín hiệu đề cử Kevin Warsh, thị trường không diễn giải đó là sự củng cố kỷ luật. Họ coi đó là một tín hiệu ràng buộc — xác nhận rằng tính bền vững của chính sách thắt chặt đã bắt đầu bị đặt dấu hỏi ở cấp độ chính trị.

Thông điệp không phải là “lãi suất sẽ giữ ở mức cao.”

Thông điệp là “lãi suất không thể giữ ở mức cao khi chính trị can thiệp.”

Đó là lúc niềm tin gãy đổ.

Biến động sau đó không phải là định giá lại. Đó là một đợt xả hàng — do yêu cầu bổ sung ký quỹ, chuỗi dừng lỗ và việc buộc phải giảm rủi ro của các vị thế được xây trên giả định rằng uy tín tiền tệ được tách biệt khỏi áp lực tài khóa và chính trị.

Khi chính sách tiền tệ bắt đầu mất hiệu lực

Tín hiệu cứng rắn chỉ có tác dụng khi thị trường tin rằng nó có thể được thực thi.

Khi niềm tin đó rạn nứt, tín hiệu không còn yếu đi — nó đảo chiều. Nó ngừng kỷ luật thị trường và bắt đầu công khai sự ràng buộc. Mỗi thông điệp cứng rắn tiếp theo đều kém thuyết phục hơn vì phép tính phía sau nó ngày càng rõ ràng.

Thị trường không còn lắng nghe ý định.

Họ đang định giá năng lực.

Lãi suất danh nghĩa nói lên tất cả.

Phép tính quyết định.

Vàng là bằng chứng then chốt giao dịch vàng

Diễn biến của vàng đã loại bỏ mọi nghi ngờ còn lại.

Vào ngày 29/01, sau tín hiệu về Warsh, vàng không “bán tháo”. Nó sụp đổ.

Giá giảm từ mức đỉnh trên 5.500 USD xuống mức thấp trong vùng 4.400 USD — một khoảng hụt thanh khoản khoảng 1.100 USD từ đỉnh xuống đáy. Biến động đó không diễn ra trong nhiều tuần hay thậm chí nhiều ngày. Nó xảy ra trong một khung thời gian nén chặt, với thanh khoản bốc hơi và giá xuyên thủng các ngưỡng trước đó đã được giữ vững trong nhiều tháng.

Đó không phải là tâm lý thị trường thay đổi.

Đó là xả vị thế cưỡng bức.

Và rồi thị trường đưa ra phán quyết của mình.

Đến ngày 04/02, vàng đã trở lại trên 5.000 USD, lấy lại phần lớn mức giảm 1.100 USD đó chỉ trong vài ngày. Không có cú sốc lạm phát. Không có đảo chiều chính sách. Không có sự dịu giọng nào trong phát ngôn. Chỉ có phép tính tự khẳng định lại khi những người bán bắt buộc đã rời cuộc chơi.

Chuỗi diễn biến đó quan trọng hơn bất kỳ bài phát biểu nào.

Vàng không giao dịch dựa trên các số liệu CPI.

Nó giao dịch dựa trên niềm tin vào sự kiềm chế tiền tệ dài hạn.

Đợt bán tháo là một sự kiện về vị thế.

Đợt phục hồi là một sự phán xét.

Kết luận: Tín hiệu đang mất dần uy tín

Nghịch lý lãi suất không còn là lý thuyết. Nó giờ đã hiện rõ trong giá.

Chính phủ cần lạm phát tiếp diễn để ổn định nợ. Họ cần lãi suất trông có vẻ hạn chế để duy trì uy tín. Và họ cần thị trường tin rằng cả hai điều này là tương thích.

Nhưng chúng không tương thích.

Trong một thời gian, lời lẽ có thể che lấp phép tính. Cuối cùng, phép tính sẽ lên tiếng. Khi điều đó xảy ra, thị trường không trôi đi — họ đứt gãy.

Rủi ro với các nhà hoạch định chính sách không phải là thị trường ngay lập tức bác bỏ các tín hiệu cứng rắn. Rủi ro là cuối cùng thị trường ngừng phản ứng với chúng hoàn toàn. Khi điều đó xảy ra, uy tín không thể được khôi phục bằng lời nói. Nó đòi hỏi nới lỏng công khai, kiềm chế tài chính, hoặc chấp nhận mức lạm phát cao hơn về mặt cấu trúc — mỗi yếu tố đều có hệ quả mà thị trường sẽ định giá rất nhanh.

Vàng trở lại trên 5.000 USD không phải là một dự báo.

Đó là một thông điệp.

Nó cho bạn biết rằng thị trường hiểu nghịch lý, nhìn thấy ràng buộc, và đang định giá trước thời điểm mà tín hiệu mất tác dụng và phép tính nắm quyền.

Sự chuyển tiếp đó không còn là lời cảnh báo nữa.

Nó đang diễn ra.