Yapay Zekâ Sermaye Vakumu: Bitcoin’in 4 Yıllık Döngüsü Neden Kırılabilir

Bitcoin’in 4 yıllık döngüsü bir anlatıdır, bir mekanizma değil. Yapay zekâ altyapısı küresel sermayeyi içine çektikçe, likidite kaymaları kriptonun tarihsel kalıplarını bozabilir.

Yazan Manaf Zaitoun · Editöryal Strateji ve Fintech İçerik Uzmanı

9 June 2026 · 4 dk okuma

Bitcoin için 12-16 yıllık, üzerinde rastgele dikey çizgiler olan bir grafikle karşılaştınız mı? Tebrikler! Bitcoin topluluğundaki en öne çıkan anlatılardan biriyle tanıştınız: döngü.

Birçok Bitcoin meraklısına göre bu, bir ayı piyasası ya da kripto kışı, bir toparlanma ve ardından her dört yılda bir yeni bir tüm zamanların en yüksek seviyesine ulaşma yolculuğundan geçmek anlamına geliyor. Talimatlar da nettir: ayı piyasasına dayanmak, sabit kalmak ve tarihsel bir dalgayla yeni bir tüm zamanların en yüksek seviyesine ulaşmak. Bu kez, benzeri görülmemiş sermaye akışı yaratan benzeri görülmemiş bir teknoloji, bu döngüyü kırma ihtimali oldukça yüksek olan unsur olarak öne çıkıyor.

Büyük sermaye vakumu

Bir döngü bir anlatıdır, bir mekanizma değil — takvimler piyasaya değerini zamanında milyarlarca dolar eklemez. Bitcoin’in tarihsel yükselişlerine yakından bakın; bunlar nadiren matematiksel kaçınılmazlığın ya da ağın içindeki olayların ürünü olmuştur. Bunları makro likidite ve dış tetikleyiciler yönlendirmiştir: bir Elon Musk tweet’ine verilen tepki, Donald Trump’ın seçiminden sonra değişen düzenleyici beklentiler, Federal Reserve’ün ekonomiyi likiditeyle doldurması.

Genellikle varlığın parlaklığına kredi verir ve hareketi başlatan makro kıvılcımı göz ardı ederiz. Yalnızca döngüye inanırsanız, daha faydalı çerçeveyi kaçırırsınız: Bitcoin, fazla küresel likidite için hassas bir süngerdir. Ancak ufukta bir likidite sıkışıklığı beliriyor ve bunun, Bitcoin meraklılarının işaret ettiği toparlanma tarihlerine, yani 2026’nın 4. çeyreğine denk gelmesi oldukça muhtemel.

Riskli varlıkların önümüzdeki yıl neden zorlanabileceğini anlamak için kripto grafiklerinden uzaklaşıp hisse senetlerinde yaşanan sermaye çekme olayına bakın.

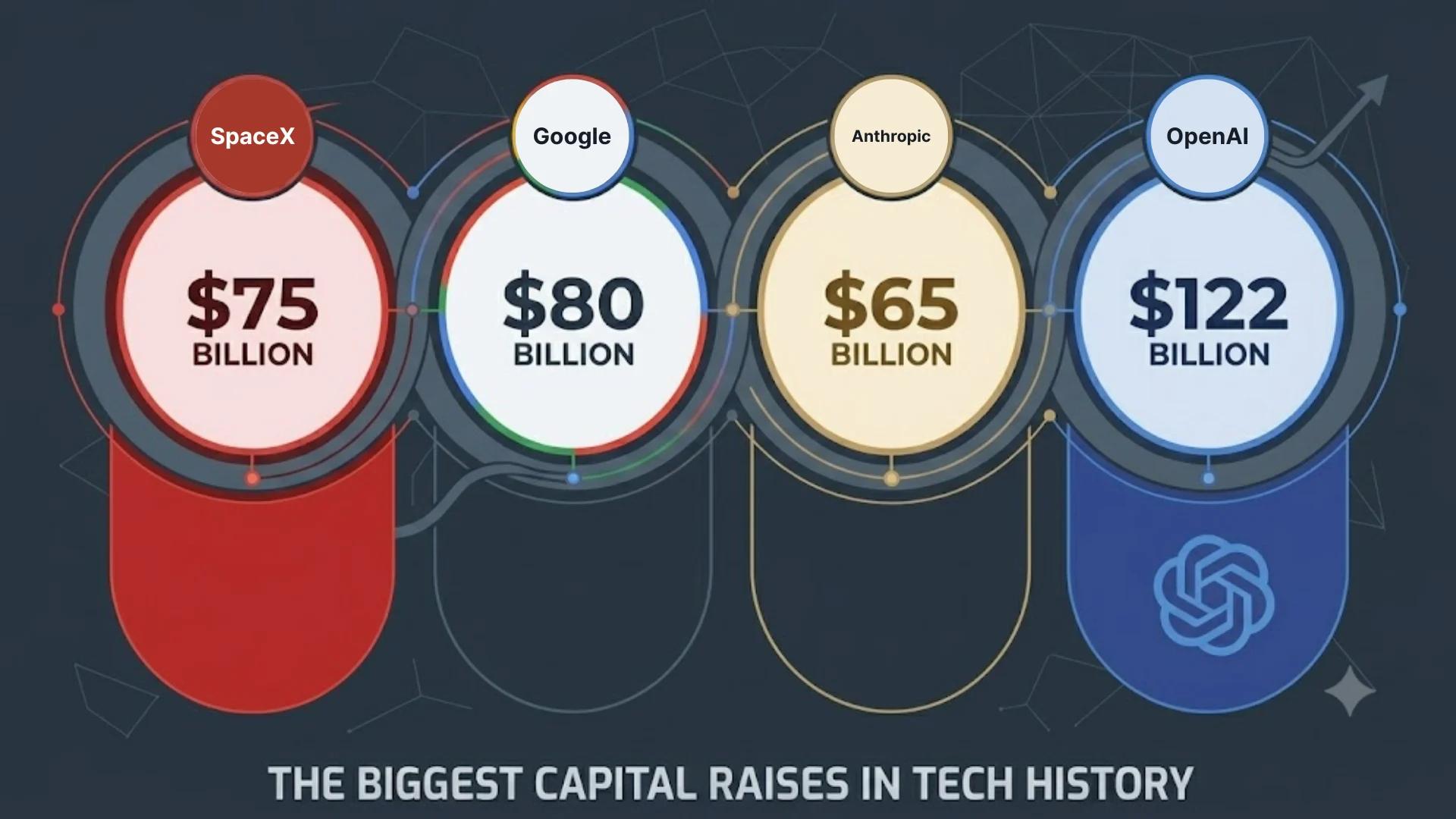

Büyük çaplı bir dizi halka arz, muazzam miktarda bireysel ve kurumsal parayı içine çekecek. SpaceX, tarihinin en büyük halka arzına hazırlanıyor; yaklaşık 75 milyar USD toplamayı hedefliyor ve şimdiden 250 milyar USD’nin üzerinde talep çektiğine dair haberler var. Bu yalnızca başlangıç. Bunun arkasında, gizli dosya ile başvuru yapan ve bu yılın ilerleyen döneminde halka arz hedefleyen yapay zekâ liderleri OpenAI ve Anthropic’in uzun zamandır beklenen halka arzları bulunuyor.

Halka arzların ötesinde, beklenmedik bir oyuncu da sermaye için yarışıyor. Zaten halka açık olan Alphabet, yapay zekâ hesaplama gücü ve altyapı genişlemesini finanse etmek için yaklaşık 85 milyar USD tutarında bir özkaynak artırımı fiyatladı; Berkshire Hathaway ise %6 iskonto ile 10 milyar USD’lik pay aldı. Bu, artan sermaye kıtlığına dair bir başka endişe verici sinyal.

Dünyanın en umut vadeden şirketleri aynı anda sistemden bu kadar büyük miktarda sermaye çektiğinde, likidite kurur. Yatırımcıların sağlık, enerji ve yapay zekâ ile doğrudan bağlantısı olmayan diğer sektörlerdeki savunmacı pozisyonlarını tasfiye etmesi pek olası değildir. Bu sermaye vakumundan en çok zarar görecek olanlar büyük teknoloji şirketleri ve diğer yüksek riskli varlıklar olacaktır. Bitcoin ise teknoloji hisseleriyle birlikte hareket etme eğiliminde olsa da, kayıplardan daha büyük bir pay alma eğilimindedir.

Ancak bu, Bitcoin’in en kötü kâbusu değildir.

Başarının gizli bedeli

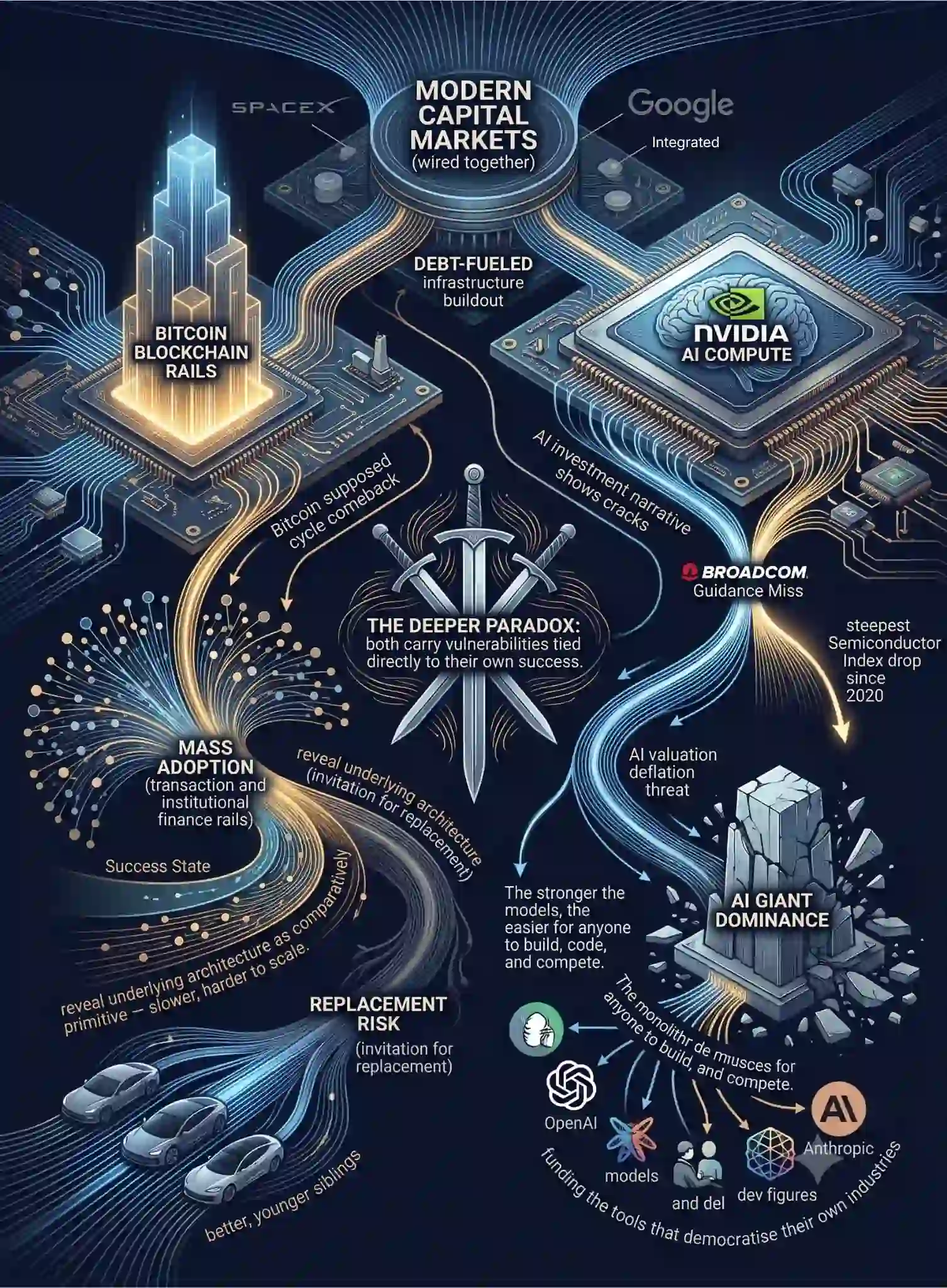

Son dönemde yapay zekânın yatırım anlatısında bazı çatlaklar görünmeye başladı. Borçla finanse edilen altyapı genişlemesi, Haziran başında sert bir gerçeklik kontrolüyle karşılaştı; Broadcom’un beklenti altı yönlendirmesi, yarı iletken hisselerinde yaklaşık 1,3 trilyon USD’lik tek günlük erimeye ve Philadelphia Semiconductor Index’in 2020’den bu yana en sert düşüşüne yol açtı.

Bunun bir değerleme balonunda ilk çatlak mı yoksa bir sektör rotasyonu sonucu yaşanan sarsıntı mı olduğu hâlâ gerçekten tartışmalı — Nvidia’nın liderliği ve birkaç büyük banka bunu bir alım fırsatı olarak yorumladı ve sektör kısmen toparlandı. Ancak yapay zekâ değerlemeleri tarihsel çarpanlara doğru düşerse, gerileme Bitcoin’in sözde döngüsel geri dönüşüyle tam olarak aynı döneme denk gelebilir.

Tarihsel olarak teknoloji sert düzeltme yaşadığında, marj çağrılarını karşılamak için kurumların tasfiye ettiği ilk şey genellikle kripto gibi risk iştahı yüksek varlıklar olur. Çekirdek teknoloji sektörü zarar görürken kriptonun bundan bağımsız biçimde yükselmesini beklemek, modern sermaye piyasalarının ne kadar sıkı biçimde birbirine bağlı olduğunu görmezden gelmektir.

Daha derin paradoks ise hem Bitcoin’in hem de yapay zekânın, doğrudan kendi başarılarına bağlı kırılganlıklar taşımasıdır. Her ikisi de iki ucu keskin bir kılıçtır; temel vaadini gerçekleştirmek, mevcut yatırım tezini zayıflatabilir.

Bitcoin için risk, kitlesel benimseme hedefinin içinde yatıyor. Eğer merkeziyetsiz blokzincir teknolojisi gerçekten günlük işlemler ve kurumsal finans için bir altyapı hâline gelirse, piyasa Bitcoin’in temel mimarisinin görece ilkel olduğunu fark edebilir — daha yavaş, ölçeklemesi daha zor ve yeni ekosistemlere kıyasla daha az programlanabilir; eğer programlanabiliyorsa. Benimsenme savaşını açıkça kazanırsa, daha iyi ve daha genç kardeşleri tarafından yer değiştirme riski doğar.

Yapay zekâ ise aynı ikilemin benzer, daha maliyetli bir versiyonuyla karşı karşıya; bu durum, hızla yükselen yapay zekâ destekli büyümeyi — yapay zekâ yatırım çılgınlığının temel vaadini — dağıtabilir.

Modeller ne kadar güçlü ve yetenekli hâle gelirse, herkesin kurmak, kod yazmak ve rekabet etmek için önündeki engeller o kadar azalır. Altyapıya on milyarlarca dolar akıtan devler, aslında kendi sektörlerini demokratikleştiren araçları finanse ediyor.

Kurumsal düzeyde bilişsel kapasiteyi küçük girişimlerin ve bireysel geliştiricilerin eline vererek, kendilerini baskın kılan avantajları aktif biçimde aşındırıyorlar.

Yapay zekâ tarafından en çok güçlendirilebilecek sektörler, petrol bolluğuna benzer biçimde arz artışı yaşanmasını beklemelidir; bu da daha rekabetçi fiyatlamaya yol açar ve özellikle daha pahalı, sübvansiyonsuz bir yapay zekâ senaryosu gerçekleşirse, şirketlerin maliyetlerini gelirleriyle dengelemesini zorlaştırır.

Kısacası, önümüzdeki 4 yıl boyunca yapay zekânın Bitcoin’in gelişmesi için yeterli sermayeyi bırakacağı çok az ve pek olası olmayan senaryo var.

Piyasalar, mevcut likidite ve ortalamaya dönüşün yerçekimi tarafından yönetilir. Önümüzdeki birkaç yılı yönetmek, rahatlatıcı döngüsel anlatıların ötesine bakıp sermayenin gerçekte nereye aktığını net biçimde görmek anlamına gelecek; daha da önemlisi, Bitcoin hodlerları için, sermaye üzerindeki bu nihai mücadelenin Bitcoin’in bir sonraki rallisini besleyecek herhangi bir likidite fazlası bırakıp bırakmayacağı ya da başlangıçta düşen destek seviyelerini koruyup korumayacağıdır.