අනුපාත පරස්පරය: රජයන්ට අඩු අනුපාත අවශ්ය වන්නේ ඇයි

රජයන්ට අඩු අනුපාත අවශ්ය වුවද එය පිළිගත නොහැකි අනුපාත පරස්පරය, ණය, උද්ධමනය සහ මාර්කට් විශ්වාසය මත බලපෑම් ඇති කරයි.

විසින් Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 මිනිත්තු කියවීම

රජයන්ට අඩු අනුපාත අවශ්ය වන්නේ ඇයි, නමුත් එය පිළිගත නොහැක්කේ ඇයිද

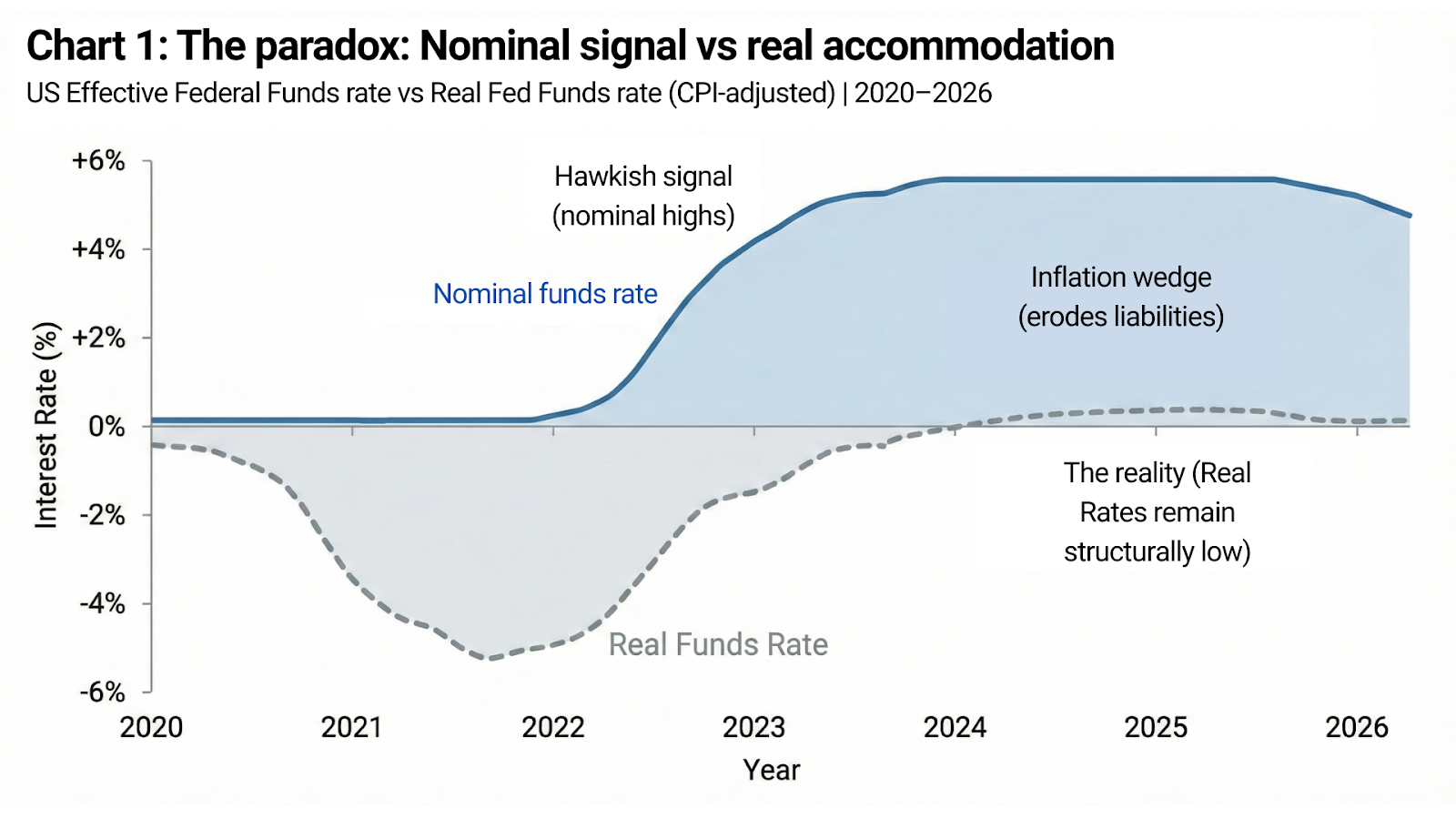

දියුණු ලෝකයේ මුදල් ප්රතිපත්තියේ හදවතේ ව්යුහාත්මක ගැටලුවක් පවතින අතර, මාර්කට් ඉන්සයිට්ස් තුළ එහි ගණිතය තවදුරටත් ප්රතික්ෂේප කළ නොහැක.

සමුච්චිත රාජ්ය ණය මෙතරම් විශාල වී ඇති නිසා, දිගටම ඉහළ real interest rates තිබීම හුදෙක් සීමාකාරී පියවරක් පමණක් නොව, ඒවා රාජ්ය මූල්ය අස්ථාවර කරයි. එ与此同时, ව්යවහාර මුදල්වල, ආයතනවල සහ ප්රතිපත්ති රාමුවල විශ්වාසනීයත්වය තවමත් රඳා පවතින්නේ අවශ්ය হলে අනුපාත ඉහළ මට්ටමේම තබා ගත හැකි බවට ඇති විශ්වාසය මතය.

එම කොන්දේසි දෙකම වැදගත්ය.

ඒවා දිගු කාලයක් එකට පැවතිය නොහැක.

මෙම පරස්පරය වඩාත් පැහැදිලිව පෙන්වන්නේ දැන් එක්සත් ජනපදයයි, සහ මෑත මාර්කට් හැසිරීම — විශේෂයෙන්ම Gold හි — අවසානයේ විශ්වාසය බිඳ වැටුණු තැන පෙන්නුම් කර ඇත.

ගණිතමය සීමාව

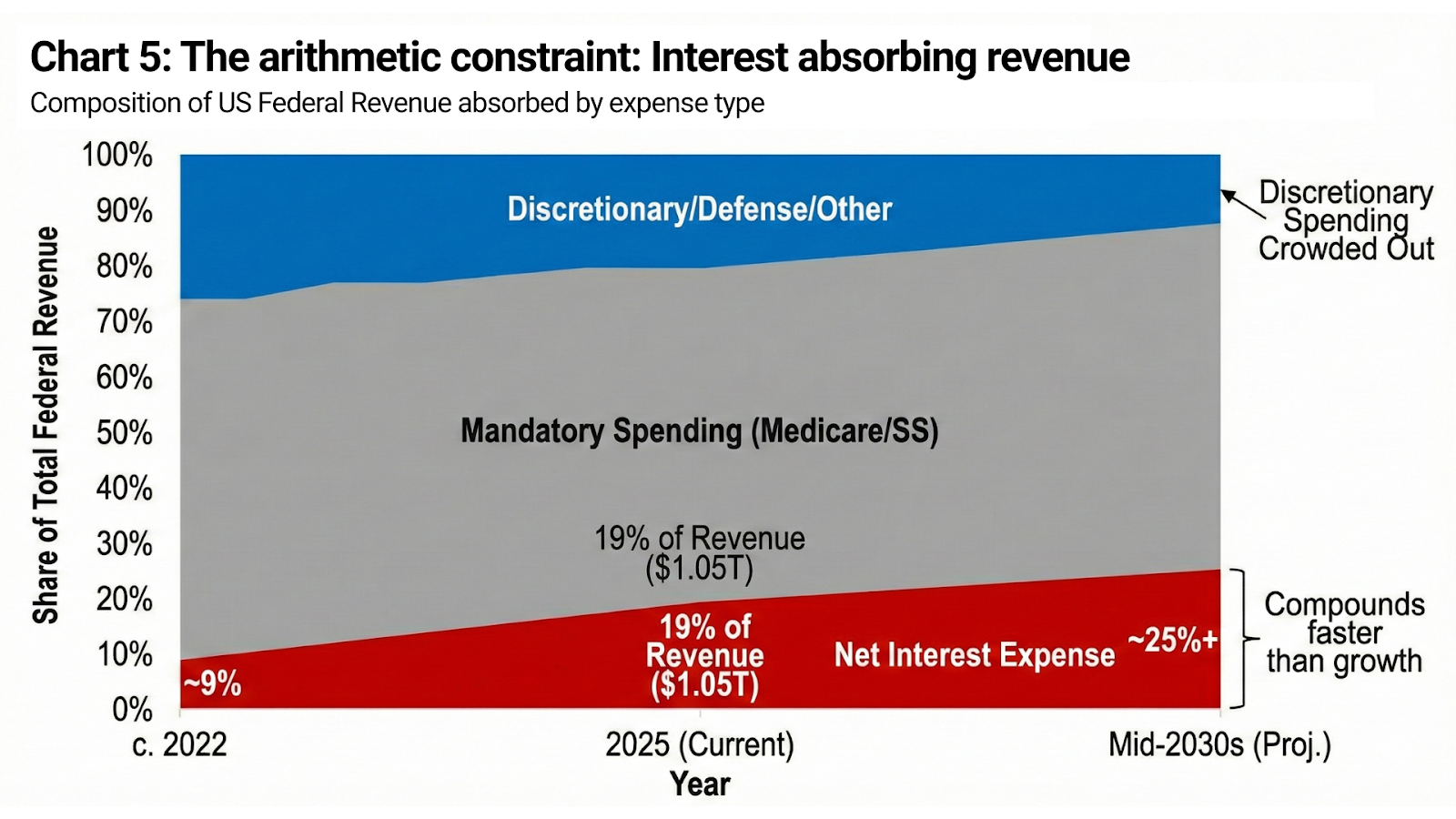

US federal debt දැන් ද්විතීය කරුණක් නොවේ. එයම පද්ධතියයි.

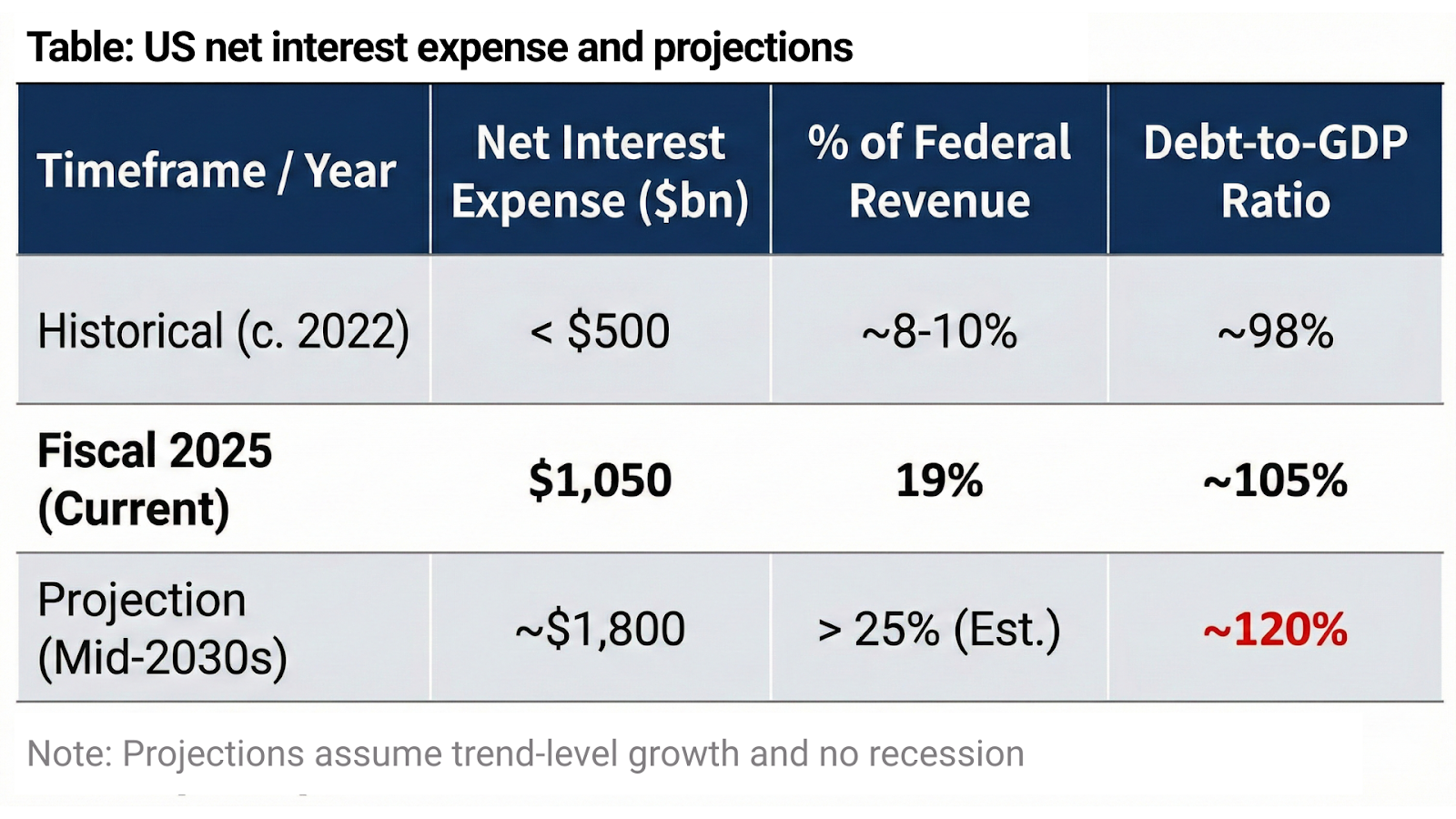

ශුද්ධ පොලී වියදම 2025 මූල්ය වසරේදී USD 1.05 ට්රිලියනයකට ආසන්න විය, එය මුළු ෆෙඩරල් ආදායම්වලින් ආසන්න වශයෙන් 19%ක් ග්රහණය කර ගත්තේය. වසර තුනකට පෙර, එම අගය USD 500 බිලියනයට අඩු විය. වත්මන් Congressional Budget Office පුරෝකථන අනුව, වාර්ෂික පොලී වියදම් 2030 දශකයේ මැදභාගය වන විට USD 1.8 ට්රිලියනයක් දක්වා ඉහළ යයි, ඊළඟ දශකය තුළ සමුච්චිත පොලී USD 13 ට්රිලියනයකට වඩා වැඩි වන අතර, ප්රතිපත්තිය නොවෙනස්ව තිබෙන බවට පූර්වකල්පනාවන් යටතේ ෆෙඩරල් ණය GDP හි ~120% දෙසට ගමන් කරයි.

මේවා පීඩන අවස්ථා නොවේ. ඒවා recession එකක් නැති, හදිසි වියදම් නැති, සහ ප්රවණතා මට්ටමේ වර්ධනයක් ඇති බව උපකල්පනය කරයි.

මෙතරම් විශාල පරිමාණයකදී, සැබෑ ලෙසම සීමාකාරී real rates ආර්ථිකය මන්දගාමී කරන්නේ නැත — ඒවා රාජ්යයේ බැලන්ස් ශීට් එක අධික පීඩනයකට ලක් කරයි. පොලී වියදම නාමික ආදායම් වර්ධනයට වඩා වේගයෙන් එකතු වේ, විකල්ප වියදම් පීඩනයකට ලක් වේ, සහ රාජ්ය මූල්ය ගැලපීම් ඉක්මනින්ම දේශපාලන ඉවසීම ඉක්මවා යයි.

මෙය අදහසක් නොවේ.

එය ගණනයකි.

විශ්වසනීයත්වය සහ උද්ධමන අපේක්ෂා

එහෙත්, එක්සත් ජනපදයට මෙය උස් හඬින් කිව නොහැක.

ඩොලරයේ ගෝලීය භූමිකාව පරිමාණය හා ද්රවශීලතාව මත පමණක් නොව, විනය පිළිබඳ විශ්වාසය මතද රඳා පවතී. sovereign එකට ඉහළ අනුපාත දරාගත නොහැකි නිසා අනුපාත අඩු මට්ටමේම තබා ගැනීමට සිදුවේ යැයි මාර්කට් නිගමනය කළහොත්, ප්රතිඵලය policy makers බිය වන දේමය: ව්යවහාර මුදල් දුර්වල වීම, අන්කුරයෙන් මිදුණු උද්ධමන අපේක්ෂා, ඉහළ term premia, සහ අවසානයේ තව ඉහළ නාමික යields ය.

මෙයම පරස්පරයයි.

රජයට පවත්නාභාවය රැක ගැනීමට අඩු effective rates අවශ්යය.

එහෙත් එයට මාර්කට් විශ්වාස කළ යුත්තේ අනුපාත ඉහළ මට්ටමේ පවතින්නේ policy makers සීමා කිරීම තෝරා ගන්නා නිසාය, බැලන්ස් ශීට් එක සහනයක් ඉල්ලන නිසා නොවේ කියාය.

සංඥාව සහ යථාර්ථය අතර වෙනසම සියල්ලයි.

උද්ධමනය යනු දේශපාලන සංඥාවයි

මෙම පරස්පරයේ මධ්යයේ උද්ධමනය පිහිටයි.

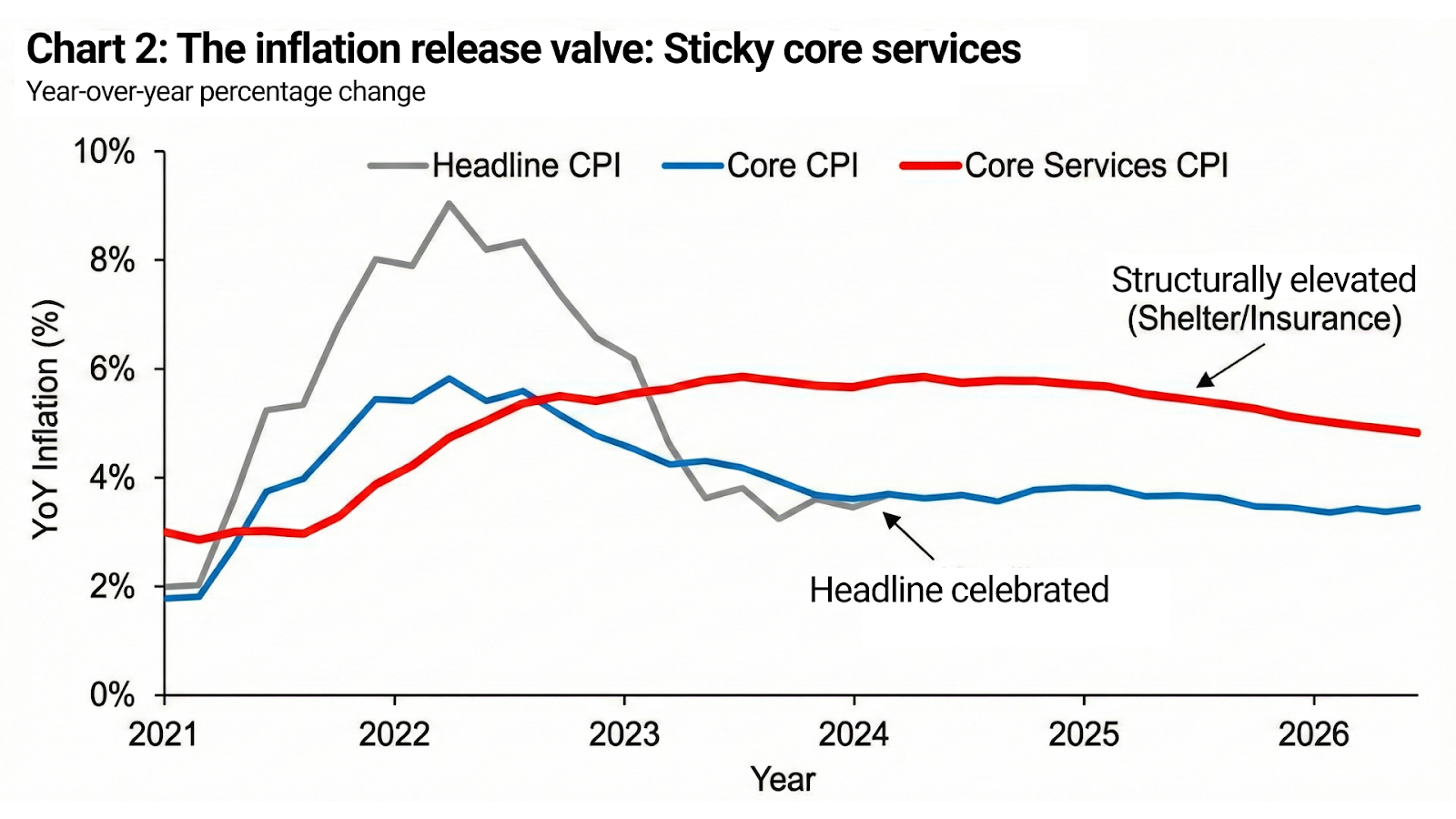

ඉහළ ණයභාරයක් ඇති sovereign එකකට, මධ්යස්ථ උද්ධමනය අත්යවශ්ය කාර්යභාරයක් ඉටු කරයි. එය පවතින බැරකම්වල real value කා දමයි, නාමික බදු ආදායම් ඉහළ නංවයි, සහ සෘජු default එකක් නැතිව debt-to-GDP ස්ථාවර කරයි. රාජ්ය මූල්ය දෘෂ්ටි කෝණයෙන් බලන විට, උද්ධමනය වැරැද්දක් නොවේ — එය යාන්ත්රණයකි.

අවදානම උද්ධමනයම නොවේ.

අවදානම වන්නේ උද්ධමනය අන්කුරයෙන් මිදීමයි.

එහි ප්රතිඵලයක් ලෙස, ප්රතිපත්ති අරමුණු නිහඬවම මාරු වේ. උද්ධමනය අතුරුදන් විය යුතු නැත. එය පාලනය යටතේ පවතින බවට විශ්වාස කළ යුතුය. මිල මට්ටම් කිසි විටෙකත් පෙර තත්ත්වයට නොපැමිණියත් අපේක්ෂා අන්කුරින් බැඳී තිබිය යුතුය. ඒ නිසාම headline උද්ධමනය පහළ යන බවට ප්රශංසා කළ හැකි අතර core services ඉහළ මට්ටමේම පවතී, shelter සහ insurance වියදම් ඉහළම තත්ත්වයේම පවතින අතර, real financing conditions ලිහිල් වුවද hawkish වාචාලකම අඛණ්ඩව පවතී.

උද්ධමනය “පරාජය විය” කියා ප්රකාශ කරන්නේ මිල අඩු වූ විට නොව, විශ්වාසය තවදුරටත් පිරිහීම නතර වූ විටය.

ජනවාරි එක් සිදුවීමක් නොවීය. එය විශ්වාසයේ බිඳීමක් විය.

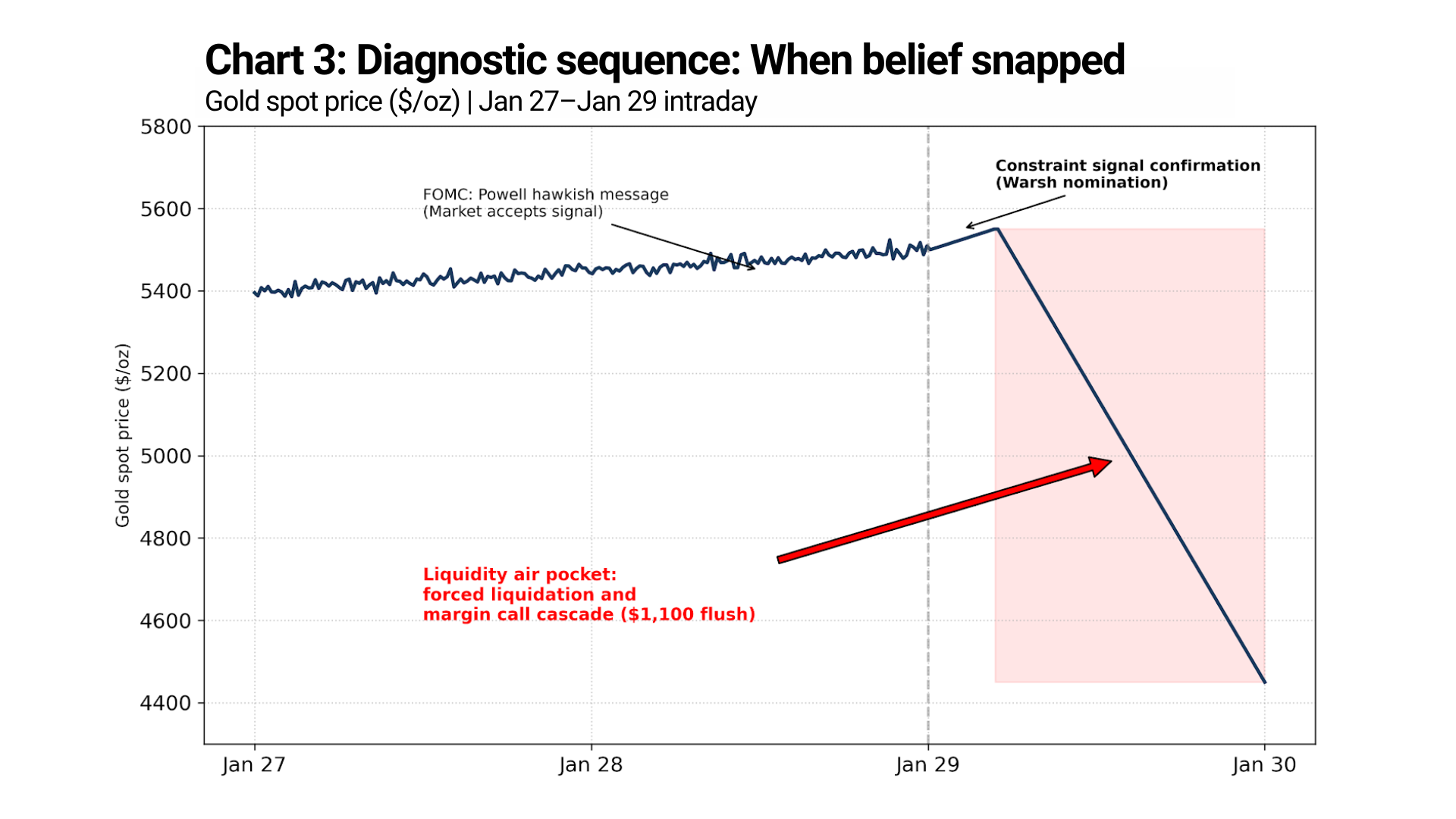

ජනවාරි අගදී එක්ම මාර්කට් ප්රතිචාරයක් නොලැබුණි. එය රෝග විනිශ්චය අනුක්රමයක් ලබා දුන්නේය.

ජනවාරි 27–28 FOMC රැස්වීමෙන් පසු, Chair Powell සාමාන්ය hawkish පණිවිඩයක් ලබා දුන්නේය: උද්ධමනය ඉලක්කයට ඉහළින්ම පැවතිණි, ප්රතිපත්තිය සීමාකාරීවම පවතිනු ඇත, සහ rate cuts සමීපයේ නොවීය. මාර්කට් එය ඇසුවේය — සහ එය අවශෝෂණය කළේය. Gold දැඩිව විකිණීම්ට ලක් වූයේ නැත. මිල තදින්ම පැවතිණි සහ තවදුරටත් ඉහළට ගමන් කළේය.

එය වැදගත්ය.

එයින් අදහස් වන්නේ මාර්කට් එකට hawkish මුදල් ප්රතිපත්තිය තනිවම පිළිගත හැකිව තිබූ බවය.

බිඳීම සිදු වූයේ ඊට පසුවය.

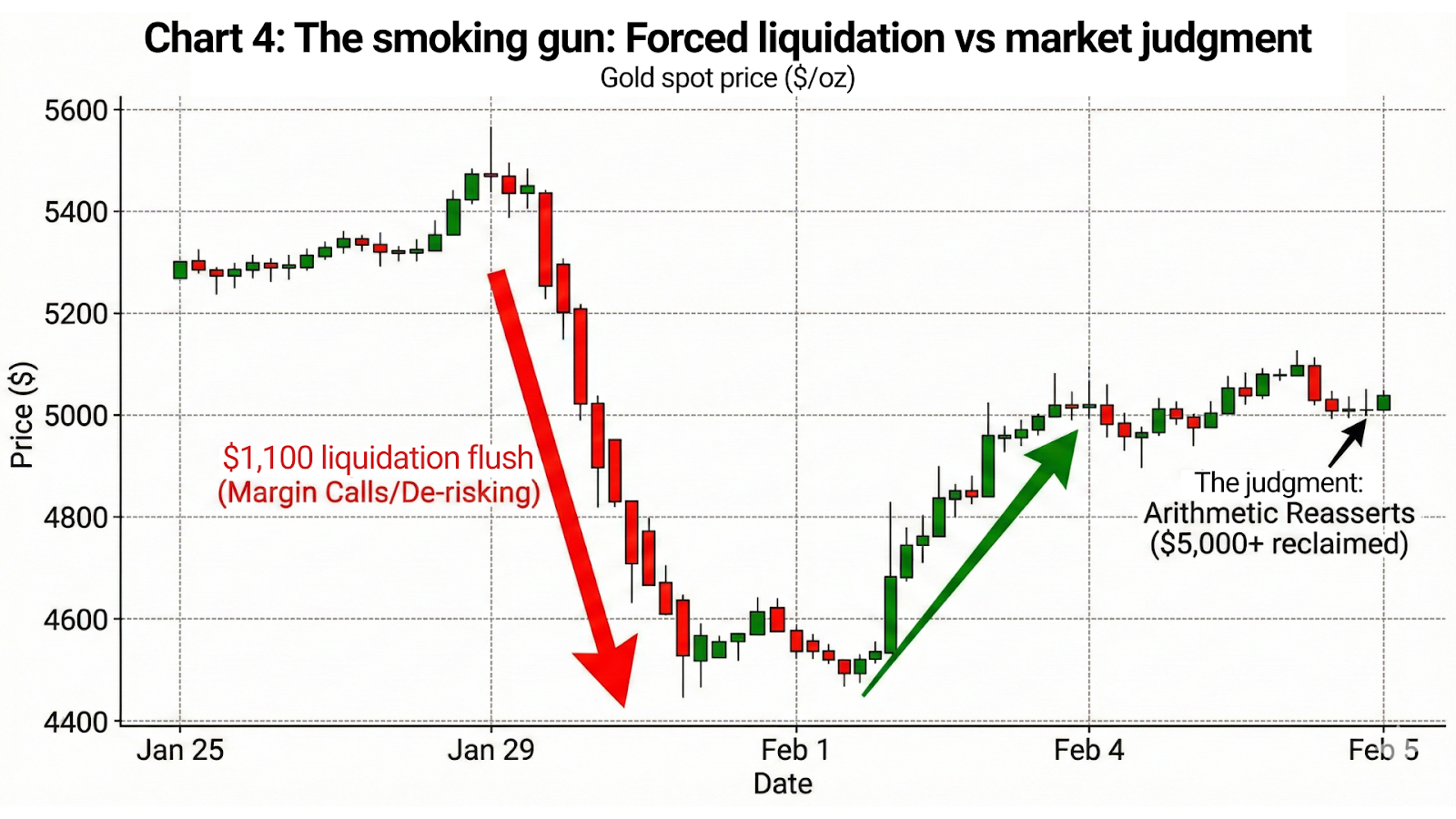

ජනවාරි 29 දින, Gold USD 5,500 ඉක්මවා උච්චතම මට්ටමට පැමිණ, පසුව කඩා වැටුණි. එම වේලාව තීරණාත්මකය. මෙම sell-off එක Fed අනුව නොවීය. එය දේශපාලන සංඥාව අනුව විය.

ජනාධිපති Trump Kevin Warshගේ නාමයෝජනාව සම්බන්ධයෙන් ප්රසිද්ධියේ සංඥා කළ විට, මාර්කට් එය විනය තහවුරු කිරීමක් ලෙස නොව, සීමාකාරී බවට සංඥාවක් ලෙස අර්ථකථනය කළේය — එනම් සීමාකාරී ප්රතිපත්තියේ තිරසාරභාවය දේශපාලන මට්ටමින් දැනටමත් ප්රශ්න කරමින් පවතින බවට තහවුරු කිරීමක් ලෙසය.

පණිවිඩය “අනුපාත ඉහළම පවතිනු ඇත” යන්න නොවීය.

පණිවිඩය වූයේ “දේශපාලනය මැදිහත් වූ පසු අනුපාත ඉහළම පවති නොහැක.”

එතැනදී විශ්වාසය බිඳ වැටුණි.

ඊළඟ චලනය re-pricing එකක් නොවීය. එය බලහත්කාර විකුණුම් ක්රියාවලියක් විය — margin calls, stop cascades, සහ මුදල් ප්රතිපත්ති විශ්වසනීයත්වය රාජ්ය මූල්ය සහ දේශපාලන පීඩනයෙන් සුරක්ෂිත බවට ඇති උපකල්පනය මත ගොඩනගා තිබූ තනතුරු වල බලහත්කාර de-risking එකෙන් යොමු වූවක් විය.

මුදල් ප්රතිපත්තිය අසාර්ථක වීමට ආරම්භ වූ විට

Hawkish සංඥා ක්රියා කරන්නේ මාර්කට් එය ක්රියාත්මක කළ හැකි බව විශ්වාස කරන තෙක් පමණි.

එම විශ්වාසය බිඳී ගිය පසු, සංඥාව දුර්වල නොවේ — එය ප්රතිවිරුද්ධයට හැරෙයි. එය මාර්කට් එක විනයගත කිරීම නවතා, සීමාවන් ප්රචාරය කිරීමට පටන් ගනී. පසුපස පසු හක්ක hawkish පණිවිඩය අඩු බලයක් දරන්නේ එයට පිටුපස ඇති ගණිතය තව තවත් පැහැදිලි වන නිසාය.

මාර්කට් දැන් අදහස ගැන අසා නොසිටී.

එය හැකියාව මිල ගණන් කරයි.

නාමික අනුපාත කතා කරයි.

ගණිතය තීරණය කරයි.

Gold යනු තීරණාත්මක සාක්ෂියයි trading gold

Gold හි හැසිරීම ඉතිරි සියලු සැකයන් ඉවත් කරයි.

ජනවාරි 29 දින, Warsh සංඥාවෙන් පසු, Gold දැඩිව විකිණීම්ට ලක් වූයේ නැත. එය කඩා වැටුණි.

මිල ඉහළම USD 5,500 ඉක්මවූ මට්ටම්වලින් mid-USD 4,400s හි අවම මට්ටම් දක්වා පහළ ගියේය — ඒ අගයන් අතර ~USD 1 100ක් පමණ peak-to-trough air pocket එකක් විය. එම චලනය සති ගණනකින් හෝ දින කිහිපයකින් පවා සිදු නොවීය. එය තද කොටසකින් සිදු වූ අතර, ද්රවශීලතාව අතුරුදන් වෙමින් තිබුණි සහ මිල කලින් මාස ගණනක් පවත්වා තිබූ මට්ටම් හරහාම කපාගෙන ගියේය.

එය sentiment එකක් මාරු වීමක් නොවේ.

එය බලහත්කාර විකුණුම් ක්රියාවලියකි.

ඉන්පසු මාර්කට් එක තම තීන්දුව ලබා දුන්නේය.

පෙබරවාරි 4 වන විට, Gold නැවත USD 5,000 ඉක්මවා තිබුණි, එම USD 1 100ක පමණ ඉහළ පහළවීම් බොහොමයක් දින කිහිපයකින්ම යළි ලබා ගනිමින්. උද්ධමන පුදුමයක් නැත. ප්රතිපත්ති හැරවීමක් නැත. වාචාලකම මෘදු වීමක් නැත. බලහත්කාර විකුණුම්කරුවන් ඉවත්ව ගිය පසු ගණිතය නැවතම ඉදිරිපත් වීම පමණි.

එම අනුක්රමය ඕනෑම කතාවකට වඩා වැදගත්ය.

Gold CPI prints මත ට්රේඩ් කරන්නේ නැත.

එය දිගුකාලීන මුදල් විනය පිළිබඳ විශ්වාසය මත ට්රේඩ් කරයි.

sell-off එකක් වූයේ position එකක් නිසාය.

ආපසු යාමක් වූයේ තීන්දුවක් නිසාය.

නිගමනය: සංඥාව එහි බලය අහිමි කරමින් පවතී

Rate Paradox දැන් න්යායමය කරුණක් නොවේ. එය දැන් මිල තුළ දෘශ්යමානය.

ණය ස්ථාවර කිරීමට රජයන්ට උද්ධමනය දිගටම පවතිනවා අවශ්යය. විශ්වසනීයත්වය රැක ගැනීමට අනුපාත සීමාකාරී ලෙස පෙනීම අවශ්යය. සහ මාර්කට් දෙකම එකිනෙකට ගැළපෙන බව විශ්වාස කළ යුතුය.

ඒවා එසේ නොවේ.

කාලයක් යන විට, වාචාලකම ගණිතය මත තාවකාලික පත්රයක් අලවන්න පුළුවන්. අවසානයේ ගණිතයම ඉදිරිපත් වෙයි. එය සිදු වූ විට, මාර්කට් සෙමින් නොයයි — ඒවා එකවරම කඩා වැටේ.

policy makers සඳහා ඇති අවදානම වන්නේ මාර්කට් වහාම hawkish සංඥා ප්රතික්ෂේප කිරීම නොවේ. අවසානයේ මාර්කට් ඒවාට කිසිසේත් ප්රතිචාර දක්වන්නේ නැති වීමය. එය සිදු වූ විට, විශ්වසනීයත්වය වචන වලින් යළි ගොඩනැගිය නොහැක. එයට සෘජු accommodation, financial repression, හෝ ව්යුහාත්මකව ඉහළ උද්ධමනයකට ඉවසීම අවශ්ය වේ — එම සියල්ලටම මාර්කට් ඉතා ඉක්මනින් මිලක් නියම කරනු ඇත.

USD 5,000 ඉක්මවූ Gold යනු පුරෝකථනයක් නොවේ.

එය පණිවිඩයකි.

එය ඔබට කියන්නේ මාර්කට් පරස්පරය තේරුම් ගෙන ඇති බවත්, සීමාව දකින බවත්, සහ සංඥාව අසමත් වන සහ ගණිතය පාලනය භාරගන්නා මොහොත දැනටමත් මිල ගණන් කරමින් සිටින බවත්ය.

එම මාරුව දැන් අනතුරු ඇඟවීමක් නොවේ.

එය දැනටමත් සිදුවෙමින් පවතී.