Руководство по синтетическим индексам Deriv для умной торговли

Волатильность лежит в основе каждого торгового решения — она определяет, как движутся рынки и как трейдеры управляют риском и возможностями. На Deriv волатильность представлена через синтетические индексы: математически сгенерированные рынки, созданные для имитации поведения реальных цен без влияния экономических данных, новостей или изменений ликвидности.

В 2025 году Deriv укрепил свою синтетическую экосистему, представив пятнадцать индексов, доступных как на Deriv MT5, так и на Deriv cTrader. Эти инструменты с тиком в одну секунду обеспечивают более быструю исполнение, более точный контроль волатильности и бесшовную автоматизацию через cBots и Expert Advisors (EAs). Вместе они укрепляют позицию Deriv как лидера в прозрачных, основанных на данных синтетических рынках, созданных для трейдеров, ценящих точность и стабильность.

Эти индексы способствуют последовательности и гибкости. Они позволяют трейдерам тестировать, совершенствовать и автоматизировать стратегии в круглосуточной среде, что идеально подходит для алгоритмической разработки, образовательных целей и оптимизации стратегий.

Краткое резюме

- Синтетические индексы имитируют поведение рынка с фиксированными уровнями волатильности (10%, 15%, 30%, 90%, 100%, 150% и 250%).

- Crash/Boom индексы представляют рынки, основанные на событиях, с вероятностными всплесками или падениями цен.

- Новая серия с тиком в одну секунду включает Volatility 15, 30 и 90 (1s), а также Boom 600, Crash 600, Boom 900 и Crash 900 — все доступны на Deriv MT5 и Deriv cTrader.

- Серия с тиком в одну секунду объединяет традиционные концепции волатильности, такие как VIX, с синтетической стабильностью, позволяя трейдерам планировать вокруг предсказуемых режимов волатильности.

Что такое синтетические индексы на Deriv и почему они важны?

Синтетические индексы Deriv — это инструменты на основе алгоритмов, которые поддерживают статистически стабильные условия волатильности, моделируя динамику реального рынка в контролируемой среде. К ним относятся индексы Volatility, Range Break, Drift Switch, Step и Crash/Boom.

Индексы Volatility отражают постоянные уровни волатильности, в то время как Crash/Boom индексы вводят стохастические элементы, генерируя всплески или падения цен на основе вероятности событий. Такая структура позволяет трейдерам испытывать реалистичное поведение рынка без внешних помех, что идеально для тестирования стратегий и автоматизации.

Они предоставляют непрерывные потоки данных для изучения рыночных реакций, тестирования автоматизированных систем и обучения управлению волатильностью в изоляции от глобальных событий.

Как Deriv MT5 и Deriv cTrader поддерживают торговлю волатильностью с тиком в одну секунду?

Расширение 2025 года стало важным шагом в эволюции synthetic-trading на Deriv. По словам Prakash Bhudia, руководителя отдела продукта и роста Deriv:

«Новые индексы расширяют возможности, предоставляя трейдерам более быстрый и чистый доступ к паттернам волатильности без необходимости в сложных технических настройках.»

Эти нововведения делают синтетические рынки более практичными для количественных аналитиков, преподавателей и активных трейдеров, системно исследующих волатильность.

Чем отличаются Crash Boom индексы, Range Break и Drift Switch?

В таблице ниже приведены основные семейства индексов и их торговые применения.

| Index family | Volatility profile | Best-fit platforms | Practical application |

|---|---|---|---|

| Volatility Indices (10–100) | Steady variance with published targets | Deriv MT5, Deriv Trader, Deriv GO | Day/swing trading, EA automation, multipliers for controlled leverage |

| Crash/Boom Indices | Rare spikes and reversals | Deriv MT5 | Momentum spike plays or mean-reversion fades (CFDs) |

| Range Break (100/200) | Alternating consolidation and breakout | SmartTrader, Deriv Trader | Timed breakout options or multiplier breakouts |

| Drift Switch Indices | Alternating upward/downward drift states | Deriv Bot, Deriv MT5 | Rule-based state trading and adaptive trend systems |

| Step Index | Uniform tick steps | Deriv MT5 | Precision scalps and model validation |

Примечания: «σ» обозначает волатильность; частота событий = долгосрочное среднее, а не фиксированное время.

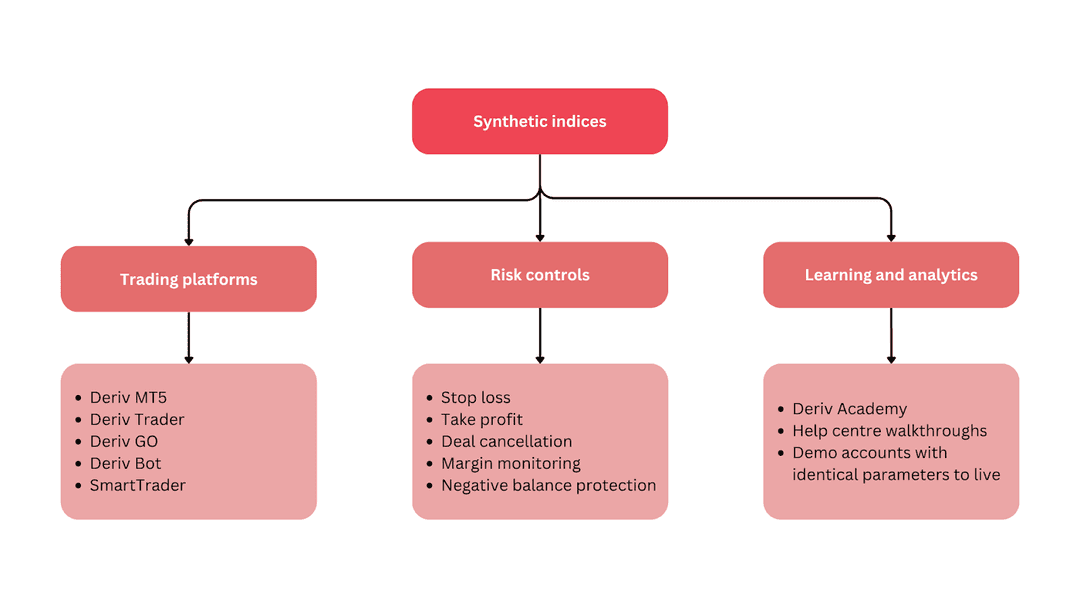

Где торговать и что предлагает каждая платформа

- Deriv cTrader — Расширенные типы ордеров, глубина рынка и автоматизация через cBots. Лучший выбор для индексов с тиком в 1 секунду и серии Crash/Boom 600–900.

- Deriv MT5 — Мультиактивная платформа с поддержкой EAs и хеджирования. Идеально для объединения синтетических индексов с форексом, криптовалютами и производными активами в одном аккаунте.

- Deriv Trader — Упрощённый интерфейс для мультипликаторов и опционов; предлагает контроль фиксированного риска.

- Deriv GO — Мобильное приложение для отслеживания сделок и экспозиции.

- Deriv Bot — Конструктор автоматизации без кода для базовых стратегий.

Каждая платформа интегрирована в экосистему Deriv, позволяя трейдерам разрабатывать и переносить стратегии с демо на реальный счёт без препятствий.

Какие синтетические торговые стратегии подходят для разных режимов волатильности?

Crash и Boom индексы моделируют резкие движения цен — восходящие booms или нисходящие crashes. Каждый тик несёт небольшую вероятность крупного движения:

- Crash 600 ≈ одно крупное падение в среднем каждые 600 тиков.

- Boom 900 ≈ один крупный всплеск в среднем каждые 900 тиков.

Эта стохастическая структура поддерживает две основные тактики:

- Стратегии на пробой — входить в начале всплеска и сопровождать движение.

- Стратегии на откат — торговать в противоположном направлении после стабилизации волатильности.

Изучая частоту и размер всплесков, трейдеры могут разрабатывать реалистичные стопы и эффективно управлять просадками.

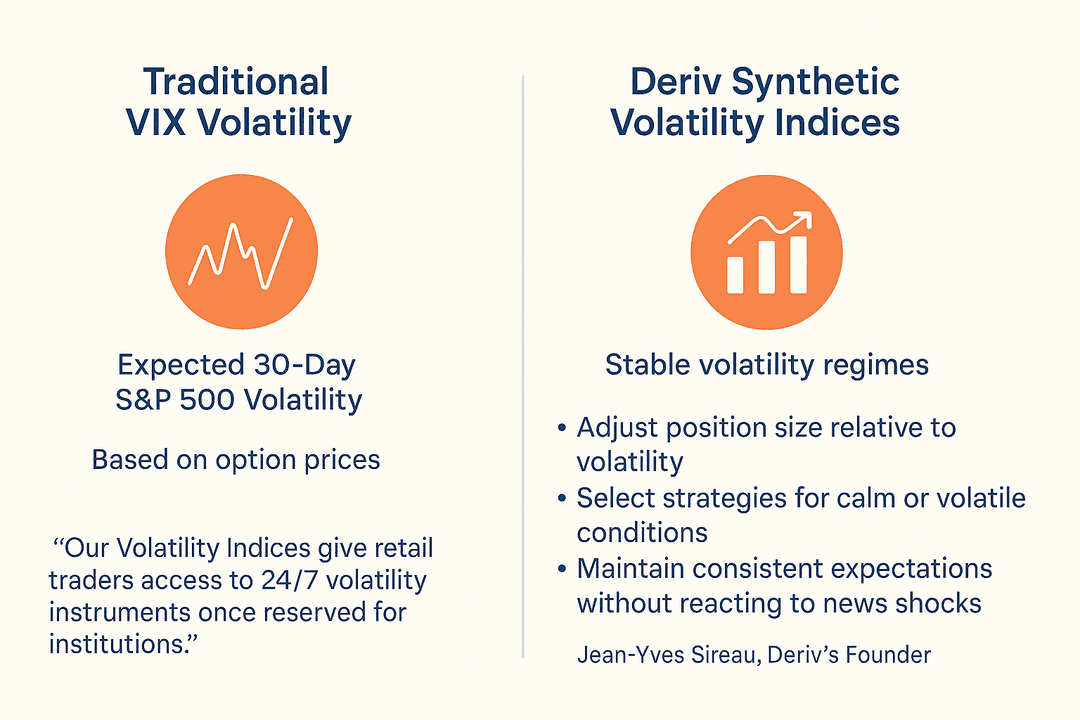

Синтетическая волатильность и аналогия с VIX

На традиционных рынках VIX измеряет ожидаемую 30-дневную волатильность S&P 500. Синтетические индексы Deriv выполняют схожую аналитическую функцию — представляют стабильные режимы волатильности для планирования и сравнения. В отличие от VIX, индексы Deriv основаны на криптографически защищённых алгоритмах, а не на ценах опционов.

Эта аналогия помогает трейдерам:

- Корректировать размер позиции относительно волатильности.

- Выбирать стратегии для спокойных или волатильных условий.

- Сохранять стабильные ожидания без реакции на новостные шоки.

Как отмечает Jean-Yves Sireau, основатель Deriv:

«Наши индексы волатильности дают розничным трейдерам доступ к инструментам волатильности 24/7, которые раньше были доступны только институционалам.»

Какие лучшие алгоритмические торговые инструменты для синтетических рынков Deriv?

- Volatility 15 (1s) – Микроскальпинг и возврат к среднему с использованием MA, RSI и полос Боллинджера с короткими стопами.

- Volatility 30 (1s) – Сбалансированная настройка для краткосрочного импульса; сочетайте пересечения MA с стопами на основе ATR.

- Volatility 90 (1s) – Для пробойных систем с более широкими стопами; используйте выходы по времени для снижения шума.

- Crash/Boom 600–900 – Тактики, основанные на событиях; торгуйте пробои или развороты с трейлинг-стопами ATR и структурированными лимитами риска.

Генеральный директор Deriv Rakshit Choudhary поясняет:

«Цель компании — развивать торговые технологии с приоритетом AI и предоставлять трейдерам точные инструменты на следующее десятилетие.»

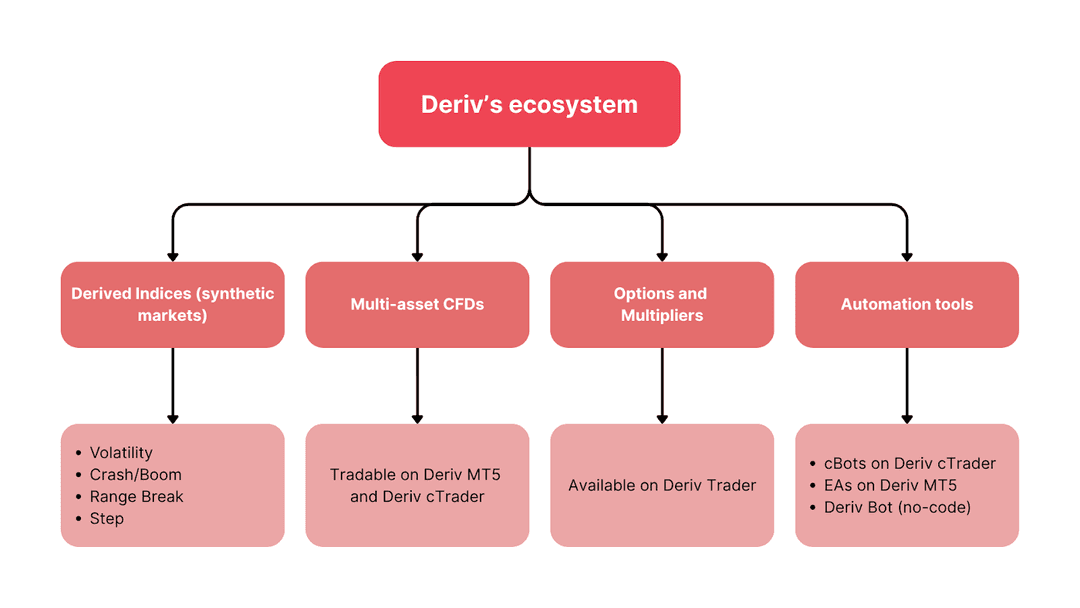

Как экосистема Deriv объединяет свои рынки

Инфраструктура Deriv объединяет все свои рынки и платформы, создавая единую среду для обучения, тестирования и реального исполнения. Deriv использует криптографически защищённую генерацию случайных чисел (RNG) и стандарты прозрачности для обеспечения честного поведения синтетических рынков.

Обзор экосистемы:

- Производные индексы – Volatility, Crash/Boom, Range Break, Step.

- Мультиактивные CFD – Доступны для торговли на Deriv MT5 и Deriv cTrader.

- Опционы и мультипликаторы – Доступны на Deriv Trader.

- Инструменты автоматизации – cBots, EAs и Deriv Bot (без кода).

Эта сеть позволяет трейдерам гибко строить, тестировать и масштабировать стратегии. Уроки, полученные на синтетических рынках — по кредитному плечу, размещению стопов и контролю просадок — напрямую применимы к другим классам активов.

Отказ от ответственности:

Некоторые торговые условия, индексы и платформы недоступны для клиентов из ЕС.

Häufig gestellte Fragen

Управление рисками является ключевым аспектом при торговле инструментами, основанными на волатильности. Практический подход — это размер позиций в зависимости от рыночного режима, когда объем позиций уменьшается по мере роста волатильности (например, меньшая экспозиция на Volatility 90 по сравнению с Volatility 15).

Трейдеры часто используют стоп-лоссы на основе ATR, чтобы адаптировать контроль рисков к изменяющейся динамике цен. Также важно устанавливать дневные лимиты убытков, определять максимально допустимую просадку и прекращать торговлю при достижении этих лимитов.

Регулярный анализ результатов, включая еженедельный разбор сделок и оценку просадки, помогает убедиться, что стратегии остаются в соответствии с уровнем допустимого риска и долгосрочными целями.