Disparada do preço da prata explicada: short squeeze e défice de oferta

Uma análise especializada da forte reavaliação da prata, impulsionada por escassez física, um short squeeze e uma divergência crescente entre os mercados do Oriente e do Ocidente.

Por Prakash Bhudia · Estratega Global de Trading e Especialista em Mercados Técnicos

27 December 2025 · 5 min de leitura

O rompimento

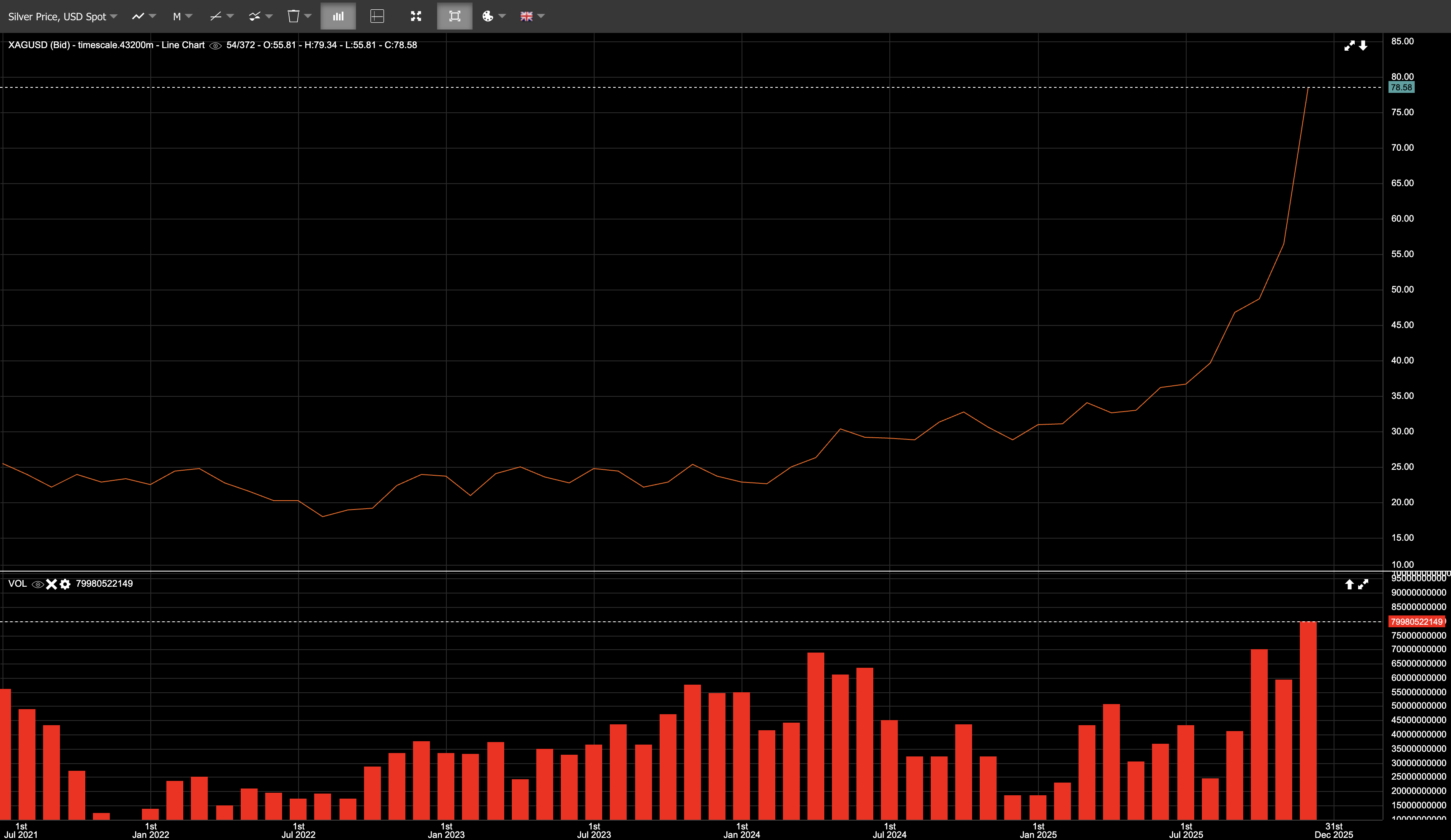

A prata já estava firmemente em destaque há semanas, no âmbito dos insights especializados de trading; sexta-feira, 26 de dezembro, foi quando esse foco culminou num short squeeze violento durante uma sessão com pouca liquidez no período pós-feriado, levando o XAGUSD spot a máximos intradiários pouco abaixo de 80 $/oz.

No dia, a prata spot abriu perto de 72 $, negociou acima de 79 $ e fechou em 79,57 $, terminando com uma subida de 9,6%. Em 26 de dezembro, a prata acumulava uma subida de aproximadamente ~172% no acumulado do ano, face a cerca de ~71% do ouro. A relação ouro-prata tinha comprimido para abaixo de ~57:1, abaixo de 100:1 no início do ano.

Não se tratou de uma mera outperformance marginal.

Trata-se de uma reavaliação.

A prata já vinha com impulso no fim do ano. A volatilidade estava elevada. O posicionamento já estava esticado. Na sexta-feira, a liquidez diminuiu e o preço moveu-se mais depressa do que a profundidade disponível.

Oriente vs. Ocidente: os mercados físicos lideram as estratégias de trading em matérias-primas

O movimento de 26 de dezembro não se originou nos mercados ocidentais. Foi o mercado paper a reagir a sinais já visíveis no mercado físico.

Nos dias antes do Natal, a prata física em Xangai negociava perto de 79 $/oz, enquanto os futuros na COMEX continuavam a negociar em torno de 71 $ — um prémio de 8 $, ou cerca de 11%.

Essa divergência é importante.

Xangai é um mercado de entrega. Os contratos são liquidados em metal. As posições não podem ser roladas indefinidamente. Quando os compradores pedem entrega, recebem barras. O preço reflete o custo imediato de assegurar prata física face à procura local e às restrições de importação da China.

A COMEX, por contraste, é um mercado de derivados. A maior parte dos contratos é liquidada em numerário, rolada ou encerrada antes da expiração. O preço reflete muito mais a alavancagem, os fluxos de cobertura e o posicionamento especulativo do que a disponibilidade física imediata.

Em condições normais, a arbitragem mantém estes mercados alinhados. Mas a arbitragem exige inventário, logística e confiança na entrega. A persistência desse prémio sinalizou que o metal físico não estava prontamente disponível para fechar rapidamente a diferença.

Isso não significava que Xangai estivesse «certa» e que a COMEX estivesse «errada». Significava que a descoberta de preço estava a ocorrer no mercado físico e que o preço no mercado paper tinha de se ajustar.

Com a China e a Índia a representarem uma fatia dominante do consumo global de prata, os prémios físicos sustentados na região têm peso. Os referenciais ocidentais não podem ignorá-los indefinidamente.

Mecânica do short squeeze

A prata tem historicamente uma exposição curta concentrada entre os participantes comerciais. Essa concentração não implica conspiração — é uma característica estrutural de um mercado pequeno, intermediado por um número limitado de grandes intervenientes.

À medida que os preços subiram, as posições curtas ficaram sob pressão, com perdas a aumentar e requisitos de margem a apertar no ciclo de entrega de dezembro. Ao mesmo tempo, o interesse na entrega aumentou, reduzindo a flexibilidade do lado curto.

Quando esse processo começa, a mecânica é simples. Os vendedores a descoberto reduzem a exposição ou obtêm metal, o preço sobe, a liquidez diminui e o ajustamento torna-se reflexivo.

A procura industrial importa aqui, não como gatilho, mas como limitação. Uma parte significativa do consumo global de prata é industrial, onde a procura é relativamente inelástica. A prata é um componente de custo reduzido em painéis solares, eletrónica, veículos elétricos e infraestrutura de dados, mas é difícil de substituir no curto prazo.

Essa inelasticidade não causa short squeezes. Limita a rapidez com que a procura cai quando os preços sobem. Num mercado já sob tensão de posicionamento, isso conta.

Os sinais de tensão eram claros

Vários indicadores apontavam para tensão no sistema:

- Os inventários registados na COMEX caíram para mínimos de vários anos (metal registado está disponível para entrega; metal elegível está armazenado, mas não comprometido)

- As taxas de leasing da prata dispararam, indicando procura imediata por metal

- A escassez em Londres ressurgiu em 2025, à medida que os inventários eram reduzidos e o metal era transferido para cofres para satisfazer a procura

- Backwardation surgiu, com a spot a negociar acima dos futuros — algo anormal para a prata e sinal de que a entrega imediata estava a ser priorizada

São marcadores de tensão física que apontam para um squeeze impulsionado por verdadeira escassez de oferta.

O défice estrutural de oferta análise especializada do mercado

O pano de fundo do squeeze é um desequilíbrio de oferta de vários anos.

2025 deverá ser o quinto ano consecutivo em que a procura global de prata excede a oferta.

- Procura em 2025 (est.): ~1,12 mil milhões de onças

- Oferta em 2025 (est.): ~1,03 mil milhões de onças

- Défice anual (est.): ~95 milhões de onças

- Défice acumulado desde 2021 (est.): ~800 milhões de onças

Esse défice acumulado aproxima-se de um ano completo de produção mineira global e foi compensado pela redução de inventários nos principais centros de distribuição.

Do lado da oferta, a produção mineira em 2025 é estimada em cerca de ~813 milhões de onças, praticamente inalterada. Cerca de dois terços da prata são produzidos como subproduto, o que limita a rapidez com que a oferta pode responder ao preço.

A reciclagem deverá aumentar cerca de ~1%, o que é insuficiente para compensar os défices. A oferta continua inelástica no curto prazo.

A procura mantém-se resiliente

A procura industrial recuou ligeiramente em 2025 e a procura por joalharia e moedas arrefeceu com preços mais altos. Ainda assim, o consumo total continuou acima de 1 mil milhão de onças.

Mais importante, as principais categorias de procura continuam pouco sensíveis ao preço. As instalações solares atingiram novos recordes apesar dos esforços de redução do uso. A eletrificação, a IA e a infraestrutura de dados continuam a incorporar prata em sistemas onde a substituição é difícil.

A procura de investimento também disparou. Os ETFs lastreados em prata acrescentaram cerca de ~187 milhões de onças em 2025 (com base nas estimativas mais recentes), uma subida de cerca de ~18%, o maior fluxo desde 2020. Estes fluxos foram fortemente impulsionados pelo retalho.

O que acontece a seguir

A questão óbvia é se este movimento foi excessivo ou se a prata está a transitar para um novo equilíbrio. Depois de um squeeze vertical como este, uma consolidação ou retracções acentuadas não seriam incomuns. A prata continua propensa a correções violentas. Isto altera o nível, não a volatilidade.

Dito isto, o enquadramento é diferente de anteriores rallies falhados. As condições monetárias deverão aliviar em vez de apertar, reduzindo o custo de oportunidade de manter ativos sem rendimento. Os riscos fiscais e geopolíticos continuam elevados. Mais importante ainda, o lado da oferta não está a resolver-se rapidamente. Novas minas demoram anos a desenvolver, e a procura industrial ligada à eletrificação e à infraestrutura energética continua a crescer.

Se a diferença de preços entre os mercados físicos do Oriente e os referenciais paper do Ocidente persistir, a estrutura do mercado poderá ter de se ajustar. Isso significa prémios físicos sustentados, pressão sobre os referenciais ocidentais ou um redirecionamento estrutural dos fluxos.

sexta-feira, 26 de dezembro, não foi o fim de um movimento.

Foi o ponto em que desequilíbrios de longa data se tornaram visíveis. Independentemente de a prata parar aqui ou avançar mais, já não está a negociar como antes. O mercado passou de discutir se a prata deveria ser reavaliada para gerir a exposição num mercado onde ela já foi.