Dlaczego aktywa, które nie przynoszą dochodu, tracą najwięcej, gdy rosną stopy procentowe?

Srebro straciło aż 14% w ciągu tygodnia, ponieważ nie przynosi odsetek. Oto jak zakłady na wzrost stóp procentowych i silniejszy dolar zwiększają koszt utrzymywania metali.

Redakcja Deriv · 26 June 2026 · 4 min czytania

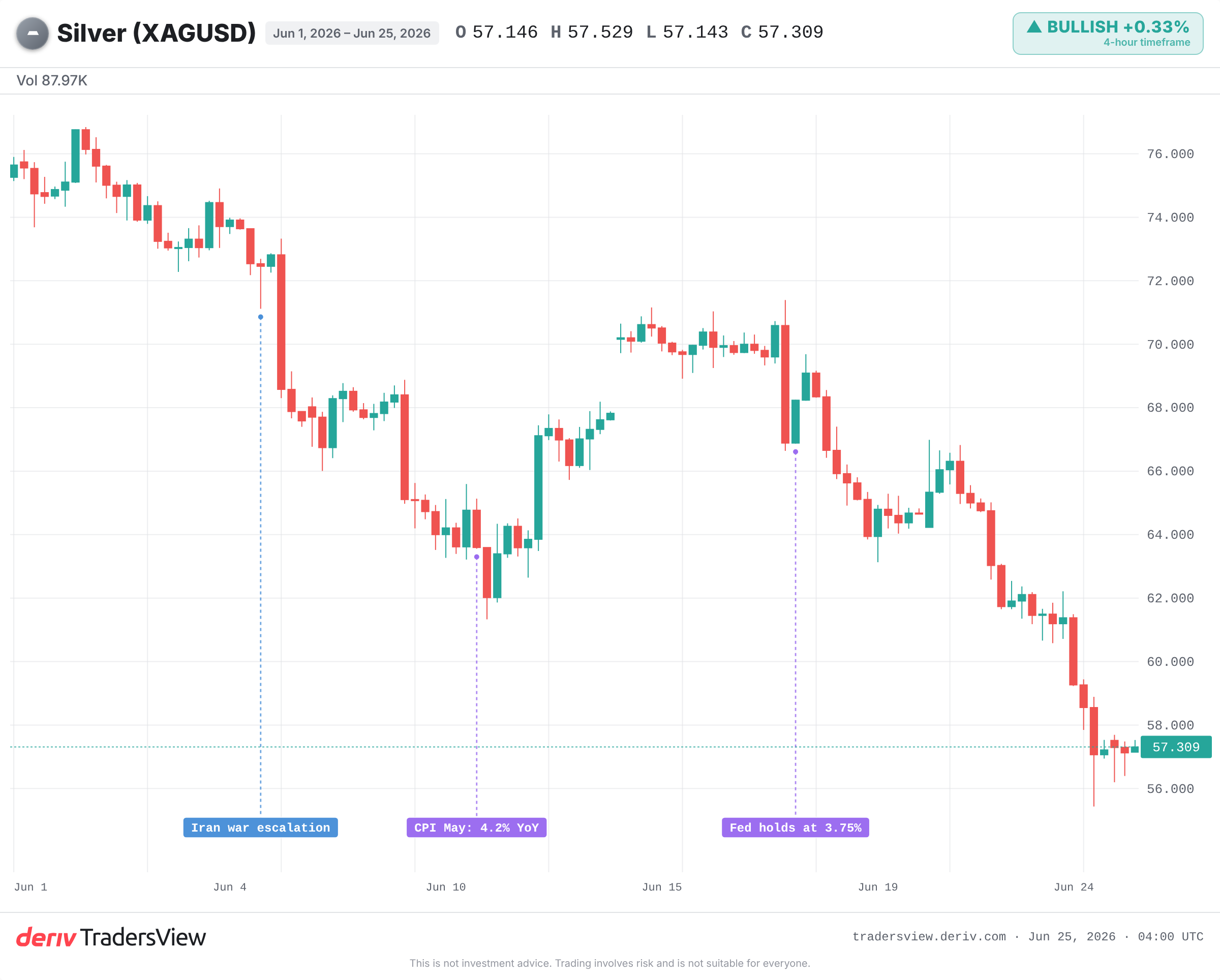

Cena srebra spadła aż o 14% w ciągu zaledwie tygodnia, ponieważ kruszec ten nie przynosi odsetek, a koszt jego posiadania gwałtownie wzrósł. Kiedy rynki zaczęły wyceniać podwyżkę stóp procentowych przez Fed, wartość dolara i realne rentowności poszły w górę. To najgorsze z możliwych warunków dla aktywów, które nie przynoszą żadnego dochodu w czasie oczekiwania na zwrot.

Dlaczego aktywa niegenerujące zysku są bezbronne wobec rosnących stóp procentowych

Srebro nie wypłaca kuponów ani dywidend. Kupujesz je i masz nadzieję, że jego cena wzrośnie. Dlatego w momencie, gdy gotówka i obligacje zaczynają przynosić wyższe zyski, matematyka działa na Twoją niekorzyść.

Ten dodatkowy zwrot z gotówki to koszt alternatywny posiadania metalu. Kiedy ten rośnie, kapitał odpływa z rynku metali. Wyprzedaż miała charakter mechaniczny, a nie emocjonalny: wyższe oczekiwania co do stóp procentowych zwiększyły koszt utrzymywania srebra, więc było ono wyprzedawane jako pierwsze i najbardziej gwałtownie.

Swoje dołożył również silniejszy dolar. Srebro jest wyceniane w tej walucie, więc silniejszy dolar sprawia, że ta sama uncja staje się droższa dla zagranicznych kupujących. W tym samym tygodniu indeks dolara osiągnął wielomiesięczne maksimum, co jeszcze bardziej osłabiło popyt.

To ścieżka stóp procentowych, a nie inflacja, zaszkodziła srebru

W tym miejscu większość ludzi popełnia błąd w rozumowaniu. Zakłada się, że srebro doskonale radzi sobie w warunkach inflacji. A jednak jego cena drastycznie spadła.

Głównym motorem zmian nie była bieżąca inflacja. Było nim przestawienie się rynku na wycenę wrześniowej podwyżki, której rynek kontraktów futures dawał niemal 70% szans w narzędziu CME FedWatch. Rosnące oczekiwania co do stóp procentowych podniosły realne rentowności, a to one są najprawdziwszą miarą kosztów utrzymywania srebra.

Taki scenariusz zdarzał się już wcześniej. W 2022 roku Fed agresywnie podnosił stopy w obliczu wysokiej inflacji, dolar wzrósł do poziomu nienotowanego od dwóch dekad, a srebro spadło z niemal 26 USD do około 18 USD, mimo inflacji, która miała je wspierać. Kurs metalu odwrócił się dopiero wtedy, gdy rynek zaczął wyceniać wstrzymanie podwyżek przez Fed pod koniec tego samego roku.

Jedna siła makroekonomiczna, wiele aktywów: jak dolar ciągnie metale w dół

Ten sam mechanizm, który pociągnął za sobą srebro, ma tendencję do podobnego wpływania na złoto i inne metale. Wyższe stopy procentowe i silniejszy dolar to w rzeczywistości jedna siła, która uderza we wszystkie aktywa niemające zdolności generowania zysku dla ich posiadacza.

Jednak każde z nich może się wyłamać z trendu, jeśli działa na nie silniejszy własny katalizator. Złoto poradziło sobie w tej sytuacji lepiej niż srebro, a stosunek cen złota do srebra (wskaźnik gold/silver) uległ rozszerzeniu. Popyt na bezpieczne aktywa (safe haven) zamortyzował spadki złota, podczas gdy srebro, jako metal o bardziej przemysłowym charakterze i większej zmienności, przyjęło na siebie pełne uderzenie.

Co mogłoby spowodować szybkie odbicie cen srebra?

Scenariusz spadkowy opiera się na jednym założeniu: że wrześniowa podwyżka jest już niemal przesądzona. Tak jednak nie jest. Prawdopodobieństwo wyceniane przez rynek na 70% to jedynie opinia, a nie pewność.

Słabszy odczyt inflacji lub danych z rynku pracy mógłby zniweczyć te szanse, osłabić dolara i obniżyć rentowności, a także pozwolić niegenerującym zysku metalom na szybkie odbicie. Dokładnie to miało miejsce pod koniec 2022 r., a także w 2020 r., kiedy ceny srebra poszybowały z około 12 USD w okolice 29 USD, gdy realne rentowności stały się głęboko ujemne.

Głębokość tego spadku również ma znaczenie. Zważywszy na to, że zyski rok do roku gwałtownie spadły ze szczytów przekraczających 170%, większość obaw o podwyżkę stóp może być już wliczona w cenę.

Wszystko zależy od ścieżki stóp procentowych: dopóki rynek wycenia podwyżkę, a dolar utrzymuje się na wysokim poziomie, srebro pozostaje pod presją; sytuację może odwrócić negatywne zaskoczenie w danych. Obserwuj kolejny odczyt PCE, szanse wskazywane przez FedWatch na wrzesień i sprawdzaj, czy realne rentowności nadal rosną. Na wykresie wskazywane przez analityków wsparcie na poziomie 55 USD jest linią, która decyduje, czy jest to tylko przerwa, czy głębszy spadek. Rynki metali są zmienne i potrafią gwałtownie zareagować na pojedynczą publikację danych.

Często zadawane pytania

Nie dzieje się to automatycznie. Srebro ma tendencję do osłabienia, gdy oczekiwania dotyczące stóp procentowych i wartość dolara rosną jednocześnie, ponieważ wzrasta koszt utrzymywania aktywów niegenerujących zysku. Jednak srebro może się wyłamać z tego trendu, jeśli pojawi się silniejszy katalizator, taki jak duży popyt przemysłowy lub nagłe zainteresowanie ze strony osób szukających bezpiecznej przystani (safe haven).

Srebro jest bardziej zmienne i w dużej mierze uzależnione od popytu przemysłowego, dlatego ma tendencję do gwałtowniejszych wahań w obu kierunkach. Gdy ta sama siła makroekonomiczna uderza w oba metale, srebro zazwyczaj odnotowuje większe wahania, co prowadzi do rozszerzenia wskaźnika gold/silver ratio.

Jest to liczba uncji srebra potrzebna do zakupu jednej uncji złota. Rozszerzający się stosunek sygnalizuje, że srebro radzi sobie gorzej niż złoto, co często ma miejsce, gdy srebro jest silniej wyprzedawane w warunkach awersji do ryzyka (risk-off) lub z powodu zmian stóp procentowych.

Realne rentowności to stopy procentowe skorygowane o inflację. Reprezentują one zwrot, z którego rezygnujesz, decydując się na posiadanie metalu, który nie przynosi dochodu. Kiedy realne rentowności rosną, rośnie również koszt utrzymywania kruszcu, a ceny metali mają tendencję do spadku; kiedy spadają, metale często odrabiają straty.