Srebro przebija 100 USD: czego nauczyłem się, czekając 7 lat | Deriv

W 2018 roku kupiłem fizyczne srebro, przekonany, że powinno osiągnąć 100 USD. Po siedmiu latach cierpliwości ostatecznie pomogły niedobory podaży i popyt.

Autor Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

26 January 2026 · 5 min czytania

W 2018 roku kupiłem 1 tonę fizycznego srebra. W tamtym czasie, o ile dobrze pamiętam, globalna roczna produkcja wynosiła około 24 000 ton. Pamiętam, jak liczyłem w głowie i myślałem: „Jestem nikim, a właśnie kupiłem tonę”. Gdyby 23 999 innych osób na świecie zdecydowało się zrobić to samo, na resztę roku nie zostałoby już żadnego srebra z produkcji. Z tym rynkiem było zdecydowanie coś nie tak.

Przeczytałem wszystkie książki, obejrzałem każdy film Mike’a Maloneya, zrobiłem research. Byłem przekonany, że srebro powinno być notowane znacznie powyżej 100 USD. W 2018 roku mówiłem: „Srebro będzie wydawać się obfite, dopóki nagle takie nie przestanie być”.

A potem czekałem. I czekałem. Nastąpiły lata rozczarowań. Cena nie ruszała z miejsca. Niektórzy mogą powiedzieć, że było to spowodowane „tłumieniem ceny”. Zacząłem nawet się zastanawiać, czy korekta nastąpi za mojego życia.

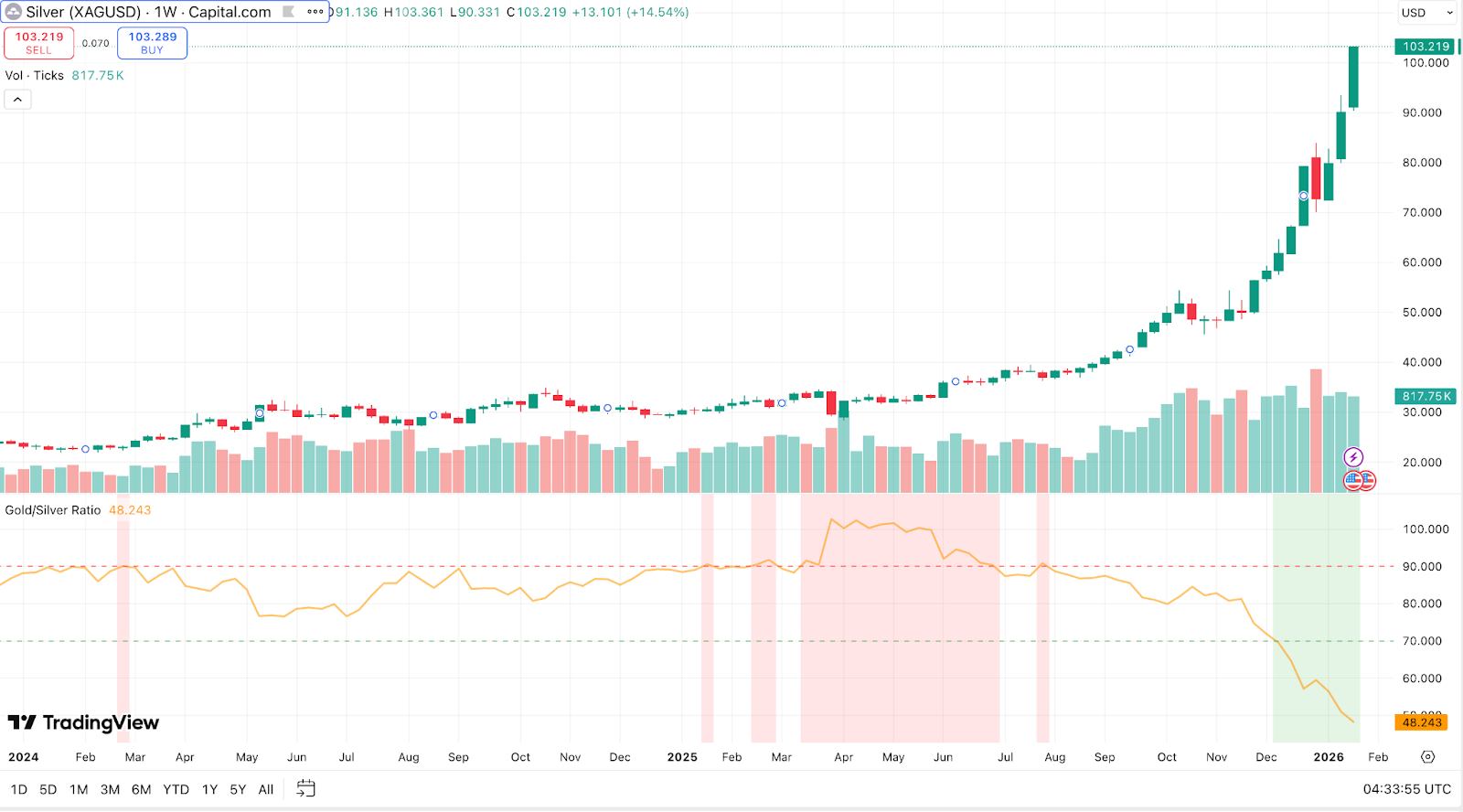

Po latach bez żadnego ruchu to, o czym marzyłem przez lata, w końcu wydarzyło się w tym tygodniu. Srebro zamknęło się powyżej 100 USD po raz pierwszy w historii, na krótko dotykając 102,87 USD 23 stycznia. Ruch nastąpił, ale nawet mnie zaskoczyła jego gwałtowność. Oto moje przemyślenia na temat tego, co go napędziło.

Liczby

Srebro wzrosło w 2025 roku o 147% — to największy roczny wzrost od 1983 roku — a w pierwszych tygodniach 2026 roku dodało kolejne 40%. Poprzedni rekord wszech czasów wynosił 49,51 USD i został ustanowiony w 2011 roku. Ten ruch ponad dwukrotnie go przewyższył. Złoto również wzrosło do 5 000 USD/oz, ale srebro wyprzedziło je znacząco. Stosunek złota do srebra skurczył się do 50:1, najniższego poziomu od 2011 roku. Jeszcze w kwietniu 2025 roku do kupna jednej uncji złota potrzeba było ponad 100 uncji srebra.

W ujęciu skorygowanym o inflację srebro musiałoby osiągnąć około 150 USD, aby dorównać szczytowi z 1980 roku. Choć więc jest to historyczny poziom nominalny, realna wartość nadal pozostaje poniżej tamtego wcześniejszego skoku. Najważniejsza jest jednak dynamika tego ruchu.

Trzy siły zbiegły się w jednym momencie

Popyt na bezpieczną przystań

Srebro skorzystało z tych samych czynników makroekonomicznych, które wsparły złoto: słabości dolara, spadku realnych stóp procentowych, obaw o inflację i ryzyka geopolitycznego. Ale niższa jednostkowa cena srebra — ułamek ceny złota wynoszącej 5 000 USD — sprawiła, że stało się ono dostępne dla inwestorów detalicznych. To ogromnie zwiększyło udział kupujących.

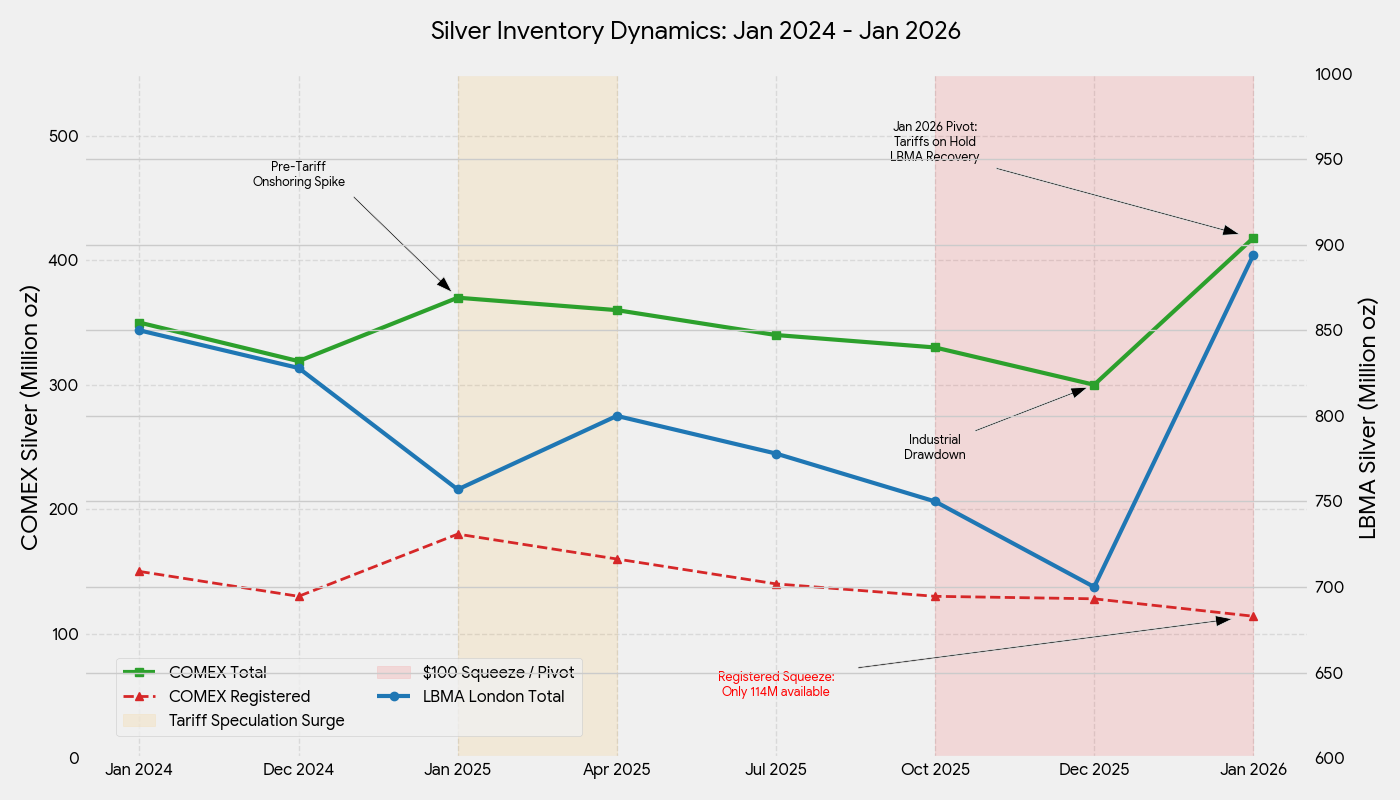

Stan posiadania w funduszach ETF gwałtownie wzrósł. Silver Institute podał, że globalne zasoby ETF zwiększyły się o 187 milionów uncji w 2025 roku. Oczekiwane amerykańskie cła na import srebra wywołały ogromny napływ do magazynów w USA, drenając płynność z Londynu.

Popyt detaliczny był czynnikiem różnicującym. Fale drobnych inwestorów kupujących fizyczne monety, sztabki i jednostki ETF napędzały impet, szczególnie w IV kwartale 2025 roku. W Chinach kontrakty na srebro na Shanghai Gold Exchange były notowane z rekordowymi premiami. Jedyny w kraju fundusz skoncentrowany wyłącznie na srebrze przestał przyjmować nowy kapitał po wielokrotnych ostrzeżeniach o ryzyku. Zachodni dealerzy monet zgłaszali tę samą gorączkę zakupów. Przypominało to akcję #SilverSqueeze z 2021 roku, ale na znacznie większą skalę, ponieważ fundamenty ją wspierały.

Zmiana nastawienia Fed na obniżki stóp pod koniec 2025 roku obniżyła koszt utrzymywania aktywów nieprzynoszących dochodu. Przy inflacji powyżej celu i wysokim zadłużeniu publicznym inwestorzy szukali namacalnych magazynów wartości. Przystępność srebra sprawiła, że stało się „złotem biednych”.

Deficyt podaży

W przeciwieństwie do złota srebro ma istotną wartość wynikającą z zastosowań przemysłowych. Jest kluczowe w elektronice, energetyce słonecznej, pojazdach elektrycznych i sektorach zaawansowanych technologii. Popyt przemysłowy rośnie. Podaż za tym nie nadąża.

Energetyka słoneczna jest największym odbiorcą przemysłowym — ponad 100 milionów uncji na świecie w 2025 roku, mimo że producenci zmniejszali zawartość srebra w każdym panelu. Każdy pojazd elektryczny zużywa 1–2 uncje srebra. Jeden ze strategów oszacował, że same centra danych i sprzęt technologiczny w USA i Chinach zużyły w 2025 roku około 350 milionów uncji — ponad połowę rocznej globalnej produkcji kopalnianej.

Problem ma charakter strukturalny. Większość srebra jest produkowana jako produkt uboczny wydobycia innych metali, takich jak ołów, cynk, miedź i złoto. Tylko 25–30% kopalni srebra to producenci pierwotni. Nie można łatwo zwiększyć wydobycia miedzi tylko po to, by pozyskać więcej srebra. Produkcja kopalniana w 2025 roku była niemal płaska i wyniosła 813 milionów uncji, mimo gwałtownie rosnących cen.

Co gorsza, znaczną część światowego rafinowania srebra prowadzi się w Chinach. Kraj ten kontroluje 60–70% globalnej podaży rafinowanego srebra, importując rudę i koncentraty, rafinując je lokalnie i eksportując gotowe sztabki. 1 stycznia 2026 roku Chiny wprowadziły nowe ograniczenia eksportowe, wymagające licencji rządowych do wysyłki srebra za granicę. Tylko 44 duże podmioty spełniające surowe progi produkcyjne i finansowe mogą teraz eksportować. Dało to Chinom możliwość priorytetowego traktowania podaży krajowej dokładnie wtedy, gdy rajd cenowy osiągał szczyt, dodatkowo pozbawiając rynki zachodnie rafinowanego metalu.

Piąty rok z rzędu popyt na srebro przewyższył podaż. Deficyt w 2025 roku wyniósł 95 milionów uncji. W latach 2021–2025 świat zużył łącznie około 820 milionów uncji srebra więcej, niż wyprodukowano. Recykling, który odpowiada za około 20% podaży, nieznacznie wzrósł, ale ograniczenia mocy rafinacyjnych ograniczały przetwarzanie złomu.

Spowodowało to poważne wyczerpanie zapasów. W skarbcach LBMA w Londynie na koniec września 2025 roku znajdowało się zaledwie 136 milionów uncji srebra dostępnego do natychmiastowej dostawy — najniżej w historii. Stawki leasingu srebra osiągnęły najwyższe poziomy od dziesięcioleci. COMEX w Nowym Jorku początkowo odnotował odwrotny ruch z powodu napływu wywołanego cłami, osiągając szczyt 532 milionów uncji w październiku. Jednak wraz ze wzrostem cen i osłabieniem obaw taryfowych przepływy odwróciły się. Do połowy stycznia 2026 roku zapasy COMEX spadły do 418 milionów uncji — o 114 milionów uncji w ciągu kilku miesięcy, co odpowiada wycofaniu 11 miliardów USD.

Nawet przy podwojonych cenach fizyczni kupujący nadal domagali się dostawy. Klasyczny squeeze podaży.

Short squeeze

Ograniczona podaż i gorączkowe zakupy wywarły ogromną presję na graczy zajmujących pozycje krótkie. Gdy ceny rosły powyżej 50, 60, 80 USD i zbliżały się do 100 USD, traderzy grający przeciwko srebru byli zmuszeni do zamykania pozycji, co pchało ceny jeszcze wyżej.

Giełdy interweniowały. Pod koniec grudnia COMEX podniósł wymagania depozytowe, zmuszając traderów do wniesienia większego kapitału. Wielu mniejszych spekulantów zredukowało pozycje, co przyczyniło się do gwałtownego, 9-procentowego cofnięcia 29 grudnia. Ten spadek trwał jeden dzień. Srebro wznowiło wzrost, ponieważ fundamentalny squeeze nadal się utrzymywał.

Koordynacja inwestorów detalicznych wzmocniła ten ruch. Na forach internetowych dyskutowano o „srebrnym squeeze” i teoriach tłumienia ceny. Krążyły hasła typu „100 USD to dopiero początek”. Niektórzy analitycy twierdzili, że srebro pozostaje niedowartościowane nawet przy 100 USD, a skrajne prognozy celowały w 300–400 USD. Taki sentyment zniechęcał do sprzedaży i wzmacniał squeeze.

Short sellerzy znaleźli się w pułapce. Im bardziej ceny rosły, tym więcej musieli odkupować. Ten mechanizm sprzężenia zwrotnego przekształcił stabilny trend wzrostowy w niemal pionowy skok pod koniec 2025 roku.

Co dalej strategie tradingowe eksperci analizy rynku

Po niemal potrojeniu wartości w ciągu roku pojawia się pytanie, czy ten ruch się utrzyma.

Ryzyko korekty

Wskaźniki techniczne i fundamentalne sugerują, że srebro jest wykupione. Paraboliczne ruchy często zapowiadają ostre cofnięcia. Spadek o 9% w grudniu, kiedy lewarowane pozycje long realizowały zyski, pokazał to ryzyko.

Przy 100 USD zagrożeniem staje się zniszczenie popytu. Użytkownicy przemysłowi szukają substytutów. Zespół Bank of America oszacował „fundamentalnie uzasadnioną” cenę bliższą 60 USD, co sugeruje znaczną premię spekulacyjną. Popyt z sektorów takich jak fotowoltaika mógł osiągnąć szczyt, ponieważ wysokie ceny wymuszają działania zwiększające efektywność. Popyt na biżuterię również spada przy wysokich cenach.

Większym ryzykiem jest odwrócenie nastrojów rynkowych. Rhona O'Connell ze StoneX powiedziała, że rynek znajduje się teraz w „samopodtrzymującej się gorączce”, która wysyła ostrzeżenia. Jej słowami: „gdy tylko zaczną pojawiać się pęknięcia, mogą łatwo zamienić się w przepaści — proszę się przygotować”. Stosunek złota do srebra na poziomie 50:1 sugeruje, że srebro może być rozciągnięte. BNP Paribas ostrzegł, że „realizacja zysków jest prawdopodobna raczej wcześniej niż później”.

Wsparcie strukturalne

Strukturalne czynniki napędzające — solidny popyt przemysłowy i ograniczona podaż — nie znikają z dnia na dzień. Metals Focus oczekuje, że deficyt podaży utrzyma się w 2026 roku. Zapasy pozostają stosunkowo niskie. Główni producenci srebra cieszą się wysokimi marżami zysku (całkowite koszty utrzymania wydobycia często poniżej 20 USD/oz), ale nowe projekty wymagają lat.

Tło makroekonomiczne nadal sprzyja metalom szlachetnym. Srebro korzysta z impetu bezpiecznej przystani i motywów wzrostu przemysłowego. O ile nie dojdzie do głębokiej globalnej recesji, ta podwójna rola nadal będzie przyciągać kupujących. Łagodniejsze podejście Fed i zakupy złota przez banki centralne nadal działają jak wiatr w plecy.

Ponieważ Waszyngton nie wprowadza ceł na import srebra, metal gromadzony w skarbcach w USA wraca na globalny rynek. Powinno to poprawić płynność i złagodzić skrajne napięcie. Ale ten metal wypełnia luki gdzie indziej, a nie tworzy nadwyżkę. Deficyty z ostatnich lat uszczupliły zapasy nadziemne. Ich odbudowa wymaga długotrwałej nadwyżki.

Ostateczne przemyślenia

Czekałem siedem lat na ten ruch. Przekonanie było, ale cierpliwość wymagana do jego wytrzymania była brutalna. Teraz, gdy to się dzieje, rzeczywistość okazuje się bardziej złożona, niż sugerowały książki i podcasty. Tak, nierównowaga podaży i popytu była realna. Tak, rynek był na tyle mały, że udział inwestorów detalicznych mógł mieć znaczenie. Ale faktycznym katalizatorem było zbieżne oddziaływanie kilku sił — przepływów inwestorów, napiętej podaży przemysłowej i short squeeze — a nie tylko jedna narracja.

Przebicie przez srebro poziomu 100 USD jest historyczne, ale zmienność pozostanie wysoka. Korekta nie byłaby zaskoczeniem. Liczy się to, czy strukturalne minimum przesunęło się wyżej. Biorąc pod uwagę utrzymujące się deficyty, niskie zapasy i stały popyt przemysłowy, wydaje się to prawdopodobne.

Na razie, po dziesięcioleciach czekania, srebro wreszcie ma swój moment.