Przewodnik po indeksach syntetycznych Deriv dla inteligentnego handlu

Zmienność leży u podstaw każdej decyzji handlowej — definiuje, jak poruszają się rynki i jak traderzy zarządzają ryzykiem oraz szansami. Na Deriv zmienność jest reprezentowana przez indeksy syntetyczne: matematycznie generowane rynki zaprojektowane tak, by odzwierciedlać rzeczywiste zachowania cenowe, bez wpływu danych ekonomicznych, wiadomości czy zmian płynności.

W 2025 roku Deriv wzmocnił swój ekosystem syntetyczny, wprowadzając piętnaście indeksów dostępnych zarówno na Deriv MT5, jak i Deriv cTrader. Te instrumenty z jednosekundowym tickiem zapewniają szybszą egzekucję, bardziej precyzyjną kontrolę zmienności oraz płynną automatyzację za pomocą cBots i Expert Advisors (EAs). Razem umacniają pozycję Deriv jako lidera w transparentnych, opartych na danych rynkach syntetycznych, stworzonych dla traderów ceniących precyzję i stabilność.

Te indeksy promują spójność i elastyczność. Pozwalają traderom testować, udoskonalać i automatyzować strategie w środowisku dostępnym 24/7, idealnym do rozwoju algorytmicznego, zastosowań edukacyjnych i optymalizacji strategii.

Szybkie podsumowanie

- Indeksy syntetyczne odwzorowują zachowanie rynku przy stałych poziomach zmienności (10%, 15%, 30%, 90%, 100%, 150% i 250%).

- Indeksy Crash/Boom reprezentują rynki oparte na zdarzeniach z probabilistycznymi skokami lub spadkami cen.

- Nowa seria jednosekundowa obejmuje Volatility 15, 30 i 90 (1s), a także Boom 600, Crash 600, Boom 900 i Crash 900 — wszystkie dostępne na Deriv MT5 i Deriv cTrader.

- Seria jednosekundowa łączy tradycyjne koncepcje zmienności, takie jak VIX, ze spójnością syntetyczną, umożliwiając traderom planowanie wokół przewidywalnych reżimów zmienności.

Czym są indeksy syntetyczne na Deriv i dlaczego są ważne?

Indeksy syntetyczne Deriv to instrumenty oparte na algorytmach, które utrzymują statystycznie spójne warunki zmienności, symulując rzeczywistą dynamikę rynku w kontrolowanym środowisku. Obejmują one indeksy Volatility, Range Break, Drift Switch, Step oraz Crash/Boom.

Indeksy Volatility reprezentują stałe poziomy zmienności, podczas gdy indeksy Crash/Boom wprowadzają elementy stochastyczne, generując skoki lub spadki cen w oparciu o prawdopodobieństwo zdarzeń. Taka struktura pozwala traderom doświadczać realistycznych zachowań rynkowych bez zewnętrznych zakłóceń — idealnie do testowania strategii i automatyzacji.

Oferują ciągłe strumienie danych do badania reakcji rynku, testowania systemów automatycznych oraz nauki zarządzania zmiennością w oderwaniu od globalnych wydarzeń.

Jak Deriv MT5 i Deriv cTrader wspierają handel indeksami zmienności jednosekundowej?

Ekspansja z 2025 roku to ważny krok w ewolucji synthetic-trading na Deriv. Jak mówi Prakash Bhudia, Head of Product & Growth w Deriv:

„Nowe indeksy zwiększają możliwości, dając traderom szybszy i czystszy dostęp do wzorców zmienności bez potrzeby skomplikowanych ustawień technicznych."

Te zmiany sprawiają, że rynki syntetyczne stają się bardziej praktyczne dla analityków ilościowych, edukatorów i aktywnych traderów systematycznie badających zmienność.

Czym różnią się indeksy Crash Boom, Range Break i Drift Switch?

Poniższa tabela przedstawia każdą rodzinę indeksów i ich zastosowania handlowe.

| Rodzina indeksów | Profil zmienności | Najlepsze platformy | Zastosowanie praktyczne |

|---|---|---|---|

| Indeksy Volatility (10–100) | Stała wariancja z opublikowanymi celami | Deriv MT5, Deriv Trader, Deriv GO | Day/swing trading, automatyzacja EA, mnożniki dla kontrolowanej dźwigni |

| Indeksy Crash/Boom | Rzadkie skoki i odwrócenia | Deriv MT5 | Handel na skoki momentum lub odwrócenia do średniej (CFD) |

| Range Break (100/200) | Naprzemienne konsolidacje i wybicia | SmartTrader, Deriv Trader | Opcje wybicia na czas lub mnożnikowe wybicia |

| Indeksy Drift Switch | Naprzemienne stany dryfu w górę/w dół | Deriv Bot, Deriv MT5 | Handel oparty na regułach i adaptacyjne systemy trendowe |

| Step Index | Jednolite kroki ticków | Deriv MT5 | Precyzyjny scalping i walidacja modeli |

Uwagi: „σ" oznacza zmienność; częstotliwość zdarzeń = długoterminowa średnia, nie stały czas.

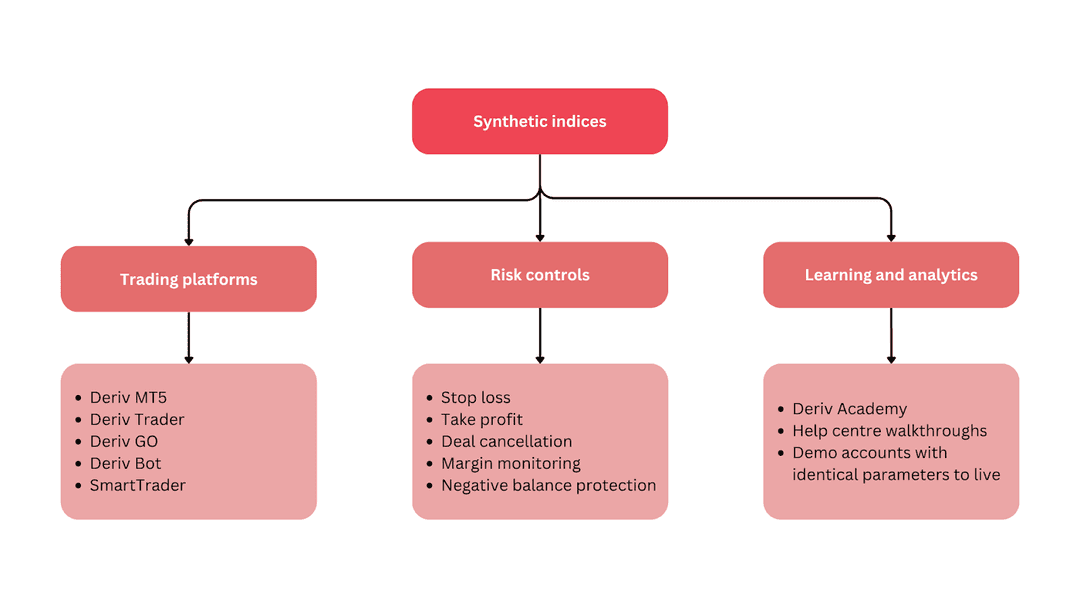

Gdzie handlować i co oferuje każda platforma

- Deriv cTrader — Zaawansowane typy zleceń, głębokość rynku i automatyzacja cBots. Najlepszy do indeksów jednosekundowych i serii Crash/Boom 600–900.

- Deriv MT5 — Platforma multi-asset wspierająca EAs i hedging. Idealna do łączenia indeksów syntetycznych z forex, kryptowalutami i aktywami pochodnymi na jednym koncie.

- Deriv Trader — Uproszczony interfejs dla mnożników i opcji; oferuje kontrolę ryzyka o stałym poziomie.

- Deriv GO — Aplikacja mobilna do śledzenia transakcji i ekspozycji.

- Deriv Bot — Kreator automatyzacji bez kodowania dla podstawowych strategii.

Każda platforma integruje się w ekosystemie Deriv, umożliwiając traderom płynne przenoszenie strategii z konta demo na realne.

Jakie strategie handlu syntetycznego pasują do różnych środowisk zmienności?

Indeksy Crash i Boom modelują nagłe ruchy cen — wzrosty (boomy) lub spadki (crashe). Każdy tick niesie niewielką szansę na duży ruch:

- Crash 600 ≈ jeden duży spadek średnio co 600 ticków.

- Boom 900 ≈ jeden duży skok średnio co 900 ticków.

Ta stochastyczna struktura wspiera dwie główne taktyki:

- Strategie breakout — wejście na początku skoku i podążanie za ruchem.

- Strategie fade — handel w przeciwnym kierunku, gdy zmienność się uspokoi.

Analizując częstotliwość i wielkość skoków, traderzy mogą projektować realistyczne stop lossy i skutecznie zarządzać obsunięciami.

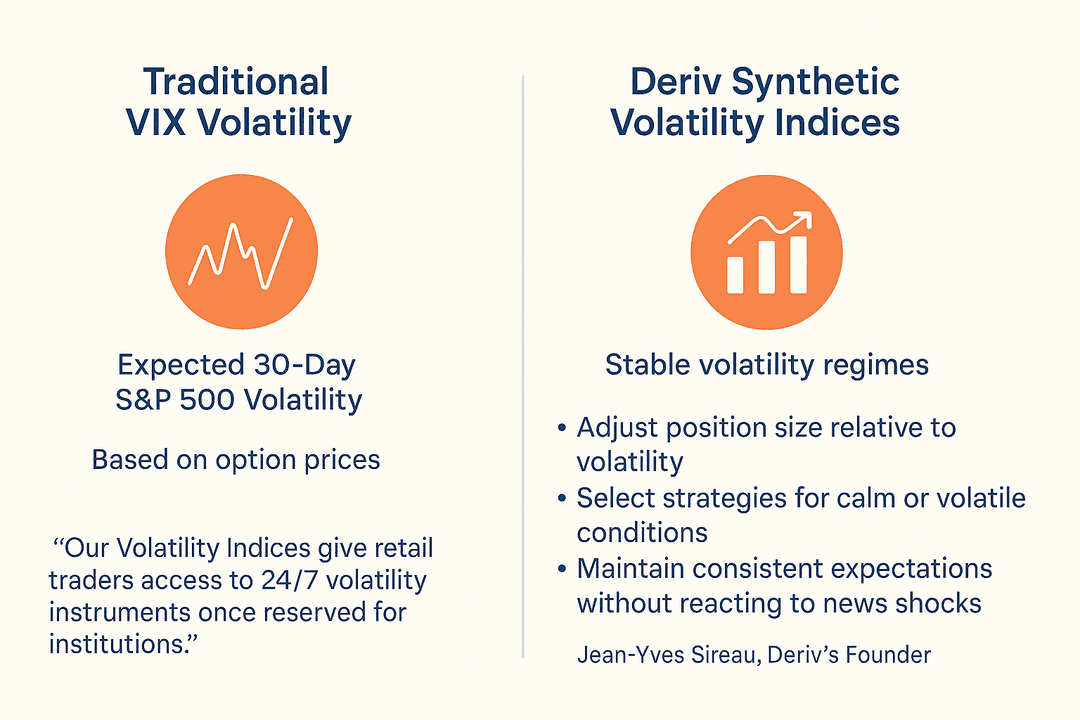

Zmienność syntetyczna i analogia do VIX

Na tradycyjnych rynkach VIX mierzy oczekiwaną 30-dniową zmienność S&P 500. Indeksy syntetyczne Deriv pełnią podobną rolę analityczną — reprezentują stabilne reżimy zmienności do planowania i porównań. W przeciwieństwie do VIX, indeksy Deriv są generowane przez algorytmy kryptograficznie bezpieczne, a nie ceny opcji.

Ta analogia pomaga traderom:

- Dostosować wielkość pozycji do zmienności.

- Wybierać strategie na spokojne lub zmienne warunki.

- Utrzymywać spójne oczekiwania bez reagowania na szoki informacyjne.

Jak zauważa Jean-Yves Sireau, założyciel Deriv:

„Nasze indeksy Volatility dają traderom detalicznym dostęp do instrumentów zmienności 24/7, które wcześniej były zarezerwowane dla instytucji."

Jakie są najlepsze narzędzia do handlu algorytmicznego na rynkach syntetycznych Deriv?

- Volatility 15 (1s) – Mikro-scalping i powrót do średniej z użyciem MA, RSI i Bollinger Bands przy ciasnych stopach.

- Volatility 30 (1s) – Zrównoważone ustawienie do krótkoterminowego momentum; łącz przecięcia MA ze stopami opartymi na ATR.

- Volatility 90 (1s) – Do systemów breakout z szerszymi stopami; stosuj wyjścia oparte na czasie, by ograniczyć nadmierną aktywność.

- Crash/Boom 600–900 – Taktyki oparte na zdarzeniach; handluj wybiciami lub odwróceniami z trailingiem ATR i strukturalnymi limitami ryzyka.

Rakshit Choudhary, CEO Deriv, wyjaśnia:

„Celem firmy jest rozwijanie technologii tradingu AI-first i wyposażanie traderów w precyzyjne narzędzia na kolejną dekadę."

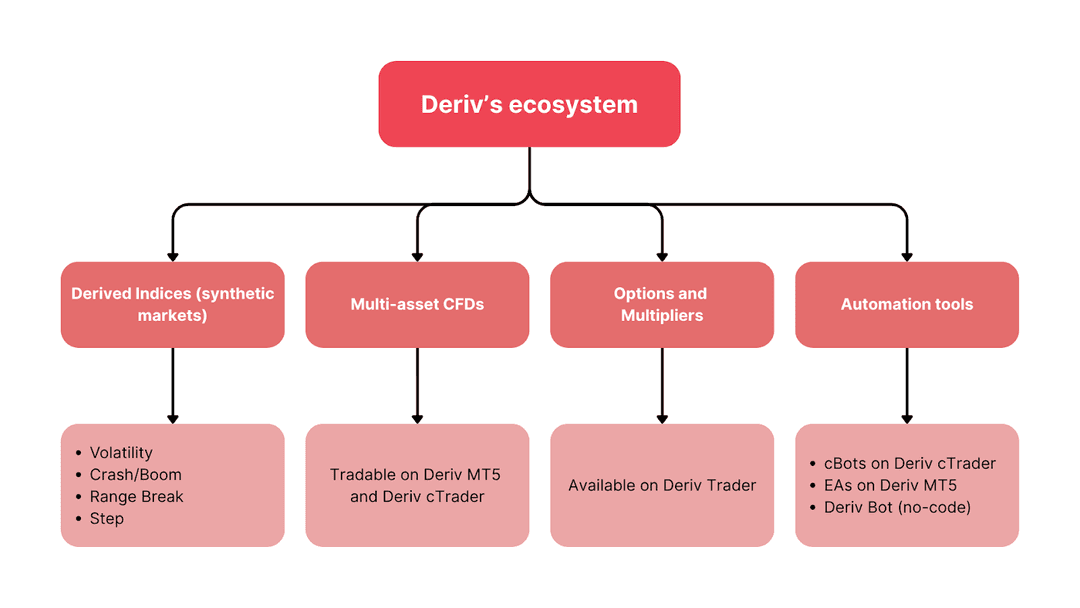

Jak ekosystem Deriv łączy swoje rynki

Infrastruktura Deriv łączy wszystkie rynki i platformy, tworząc zintegrowane środowisko do edukacji, testowania i realizacji transakcji na żywo. Deriv działa w oparciu o kryptograficznie bezpieczne generowanie liczb losowych (RNG) i standardy transparentności, by zapewnić uczciwe zachowanie rynku syntetycznego.

Przegląd ekosystemu:

- Indeksy pochodne – Volatility, Crash/Boom, Range Break, Step.

- CFD multi-asset – Dostępne na Deriv MT5 i Deriv cTrader.

- Opcje i mnożniki – Dostępne na Deriv Trader.

- Narzędzia automatyzacji – cBots, EAs i Deriv Bot (bez kodowania).

Ta sieć pozwala traderom budować, testować i skalować strategie w sposób płynny. Lekcje z rynków syntetycznych — dotyczące dźwigni, ustawiania stopów i kontroli obsunięć — przekładają się bezpośrednio na inne klasy aktywów.

Zastrzeżenie:

Niektóre warunki handlowe, indeksy i platformy są niedostępne dla klientów z UE.

Często zadawane pytania

Zarządzanie ryzykiem jest kluczowe podczas handlu instrumentami opartymi na zmienności. Praktycznym podejściem jest regulowanie wielkości pozycji w zależności od reżimu rynkowego, czyli zmniejszanie wielkości pozycji wraz ze wzrostem poziomu zmienności (na przykład mniejsze zaangażowanie na Volatility 90 w porównaniu do Volatility 15).

Traderzy często stosują poziomy stop-loss oparte na ATR, aby dostosować kontrolę ryzyka do zmieniającej się dynamiki cen. Ważne jest także ustalanie dziennych limitów strat, określenie maksymalnego akceptowalnego obsunięcia kapitału oraz zaprzestanie handlu po osiągnięciu tych limitów.

Regularne przeglądy wyników, w tym cotygodniowa analiza transakcji i ocena obsunięć, pomagają zapewnić, że strategie pozostają zgodne z tolerancją ryzyka i długoterminowymi celami.