Perché gli asset che non pagano nulla crollano di più quando i tassi salgono?

L'argento è crollato fino al 14% in una settimana perché non paga interessi. Ecco come le previsioni di aumento dei tassi e un dollaro più forte aumentano il costo di mantenimento del metallo.

Dal team Deriv · 26 June 2026 · 4 min di lettura

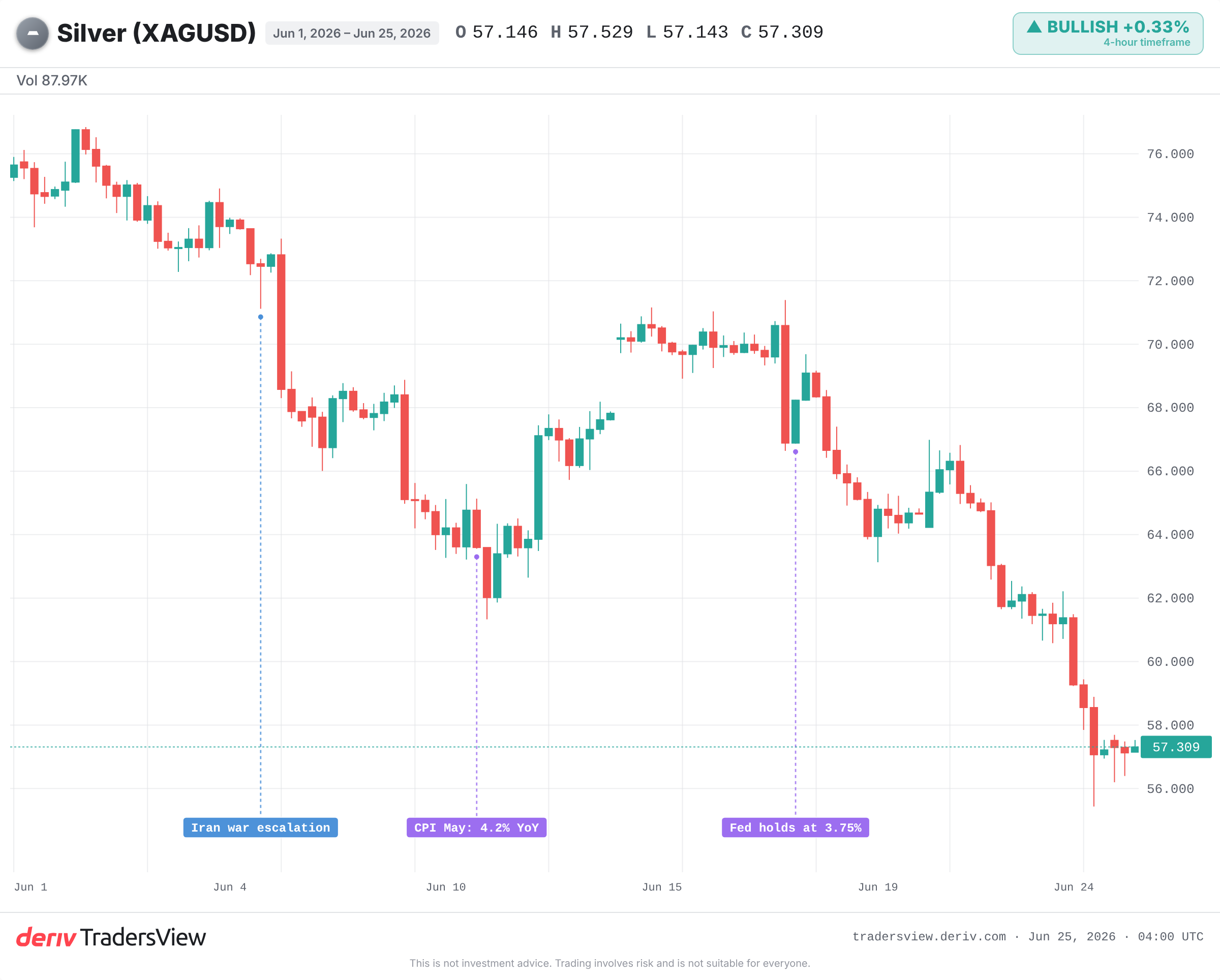

L'argento è appena crollato fino al 14% in una settimana perché non paga interessi e il suo costo di mantenimento è schizzato alle stelle. Quando i mercati hanno iniziato a prezzare un aumento dei tassi della Fed, il dollaro e i rendimenti reali sono saliti insieme. Questo è il peggior scenario possibile per un asset che non genera reddito nell'attesa.

Perché un asset senza rendimento non ha difese contro l'aumento dei tassi

L'argento non paga cedole o dividendi. Lo si detiene sperando che il prezzo salga. Pertanto, nel momento in cui la liquidità e le obbligazioni iniziano a pagare di più, i calcoli non tornano più a favore.

Quel rendimento extra sulla liquidità rappresenta il costo opportunità di detenere il metallo. Quando questo sale, il capitale si sposta altrove. La svendita è stata meccanica, non emotiva: le maggiori aspettative sui tassi hanno aumentato il costo di mantenimento dell'argento, che è stato quindi venduto per primo e in modo più massiccio.

Un dollaro più forte ha rincarato la dose. L'argento è quotato in dollari, pertanto un dollaro più forte rende la stessa oncia più costosa per gli acquirenti esteri. L'indice del dollaro ha toccato i massimi di diversi mesi nella stessa settimana, riducendo ulteriormente la domanda.

È stato l'andamento dei tassi, non l'inflazione, a far crollare l'argento

Ecco la parte in cui la maggior parte delle persone si confonde. L'argento, in teoria, dovrebbe trarre vantaggio dall'inflazione. Eppure, è crollato.

Il motore non è stata l'inflazione attuale. È stato il mercato che ha iniziato a prezzare un aumento dei tassi a settembre, evento a cui il mercato dei future ha assegnato quasi il 70% di probabilità sul CME FedWatch. Le aspettative di aumento dei tassi hanno fatto salire i rendimenti reali e i rendimenti reali sono l'indicatore più fedele del costo di mantenimento dell'argento.

Questo schema si è già verificato in passato. Nel 2022, la Fed ha aumentato i tassi in modo aggressivo in un contesto di forte inflazione, il dollaro è balzato ai massimi di vent'anni e l'argento è sceso da quasi 26 USD a circa 18 USD, nonostante l'inflazione che avrebbe dovuto sostenerlo. Il metallo ha invertito la rotta solo quando il mercato ha iniziato a prezzare una pausa della Fed alla fine di quell'anno.

Una forza macro, molti asset: come il dollaro trascina con sé i metalli

La stessa dinamica che ha fatto affondare l'argento tende a trascinare l'oro e altri metalli nella stessa direzione. Tassi più elevati e un dollaro più forte sono, di fatto, un'unica forza che colpisce ogni asset che non paga alcun rendimento per essere detenuto.

Tuttavia, ognuno può distaccarsi quando è spinto da una forza propria più trainante. In questo caso l'oro ha resistito meglio dell'argento e il rapporto oro/argento si è ampliato. La domanda di beni rifugio ha attutito il colpo per l'oro, mentre l'argento, metallo più industriale e volatile, ha subito l'impatto in pieno.

Cosa potrebbe far rimbalzare rapidamente l'argento

L'ipotesi ribassista si basa su un presupposto: che l'aumento di settembre sia ormai cosa fatta. Non è così. Una probabilità implicita del mercato del 70% è un'opinione, non una certezza.

Un dato sull'inflazione o sull'occupazione più debole delle attese potrebbe far crollare queste probabilità, far arretrare il dollaro e i rendimenti e consentire ai metalli senza rendimento di riprendersi rapidamente. È esattamente ciò che è successo alla fine del 2022 e di nuovo nel 2020, quando l'argento è balzato da circa 12 USD a quasi 29 USD a seguito del forte calo in negativo dei rendimenti reali.

Anche l'entità di questo calo è importante. Con i guadagni su base annua in forte frenata rispetto ai picchi superiori al 170%, gran parte del timore legato all'aumento dei tassi potrebbe essere già scontato nel prezzo.

Le evidenze indicano che tutto dipende dall'andamento dei tassi: finché il mercato prezza un aumento e il dollaro mantiene i suoi massimi, l'argento rimane sotto pressione; a invertire la tendenza sarà una sorpresa al ribasso nei dati. Tenga d'occhio il prossimo dato sull'indice PCE, le probabilità di FedWatch per settembre e l'eventuale ulteriore aumento dei rendimenti reali. Sul grafico, il supporto a 55 USD segnalato dagli analisti è la linea che decide se si tratta di una pausa o di una fase di ribasso più profonda. I metalli sono volatili e possono subire brusche oscillazioni anche solo per la pubblicazione di un singolo dato.

Domande frequenti

Non automaticamente. L'argento tende a indebolirsi quando le aspettative sui tassi e il dollaro salgono insieme, poiché aumenta il costo di mantenimento di un asset senza rendimento. Tuttavia, l'argento può distaccarsi se è spinto da una forza maggiore, come una forte domanda industriale o una marcata richiesta come bene rifugio.

L'argento è più volatile e ha un'importante componente di domanda industriale, per cui tende a muoversi in modo più brusco in entrambe le direzioni. Quando la stessa forza macroeconomica colpisce entrambi i metalli, l'argento mostra solitamente un'oscillazione maggiore, il che fa ampliare il rapporto oro/argento.

È il numero di once d'argento necessarie per acquistare un'oncia d'oro. Un rapporto in ampliamento segnala che l'argento sta sottoperformando rispetto all'oro, il che accade spesso quando l'argento subisce una maggiore pressione di vendita durante un movimento avverso al rischio ("risk-off") o guidato dai tassi.

I rendimenti reali sono i tassi di interesse al netto dell'inflazione e rappresentano il rendimento a cui si rinuncia detenendo un metallo che non paga nulla. Quando i rendimenti reali salgono, il costo di mantenimento aumenta e i metalli tendono a indebolirsi; quando scendono, i metalli spesso si riprendono.