Comprendere la bolla dell’AI e le tendenze di mercato

Il fenomeno della bolla dell’AI e le sue implicazioni per i trader che cercano di capitalizzare sulle tendenze di mercato.

Di Manaf Zaitoun · Specialista in Editorial Strategy e contenuti fintech

16 January 2026 · 8 min di lettura

AI + “bolla” è diventato una macchina di contenuti. Ogni giorno porta una nuova ondata di video e articoli che pongono le stesse due domande: il rally alimentato dall’AI è una bolla e, se lo è, quando scoppierà? Alla prima di solito si risponde con un cauto “forse”; alla seconda si tratta quasi sempre di un’ipotesi.

Per chi ha vissuto la crisi finanziaria globale del 2008 e la bolla dot-com della fine degli anni Novanta, questo non è uno scherzo né un argomento da trattare con leggerezza. Sebbene la maggior parte di noi oggi sia immune al COVID-19, l’economia globale non lo è. Le perturbazioni causate dalla pandemia stanno ancora producendo alcuni effetti di rimbalzo sotto forma di tentativi di cambiare radicalmente il modello economico, cercando di attenuare la sovradependenza dalle catene di approvvigionamento globali, una delle quali è il motore che oggi alimenta l’espansione dell’AI, con gli Stati Uniti, i Paesi Bassi, Taiwan e altri Paesi coinvolti nella produzione della struttura hardware dell’industria: i chip.

Perché tutti parlano della bolla

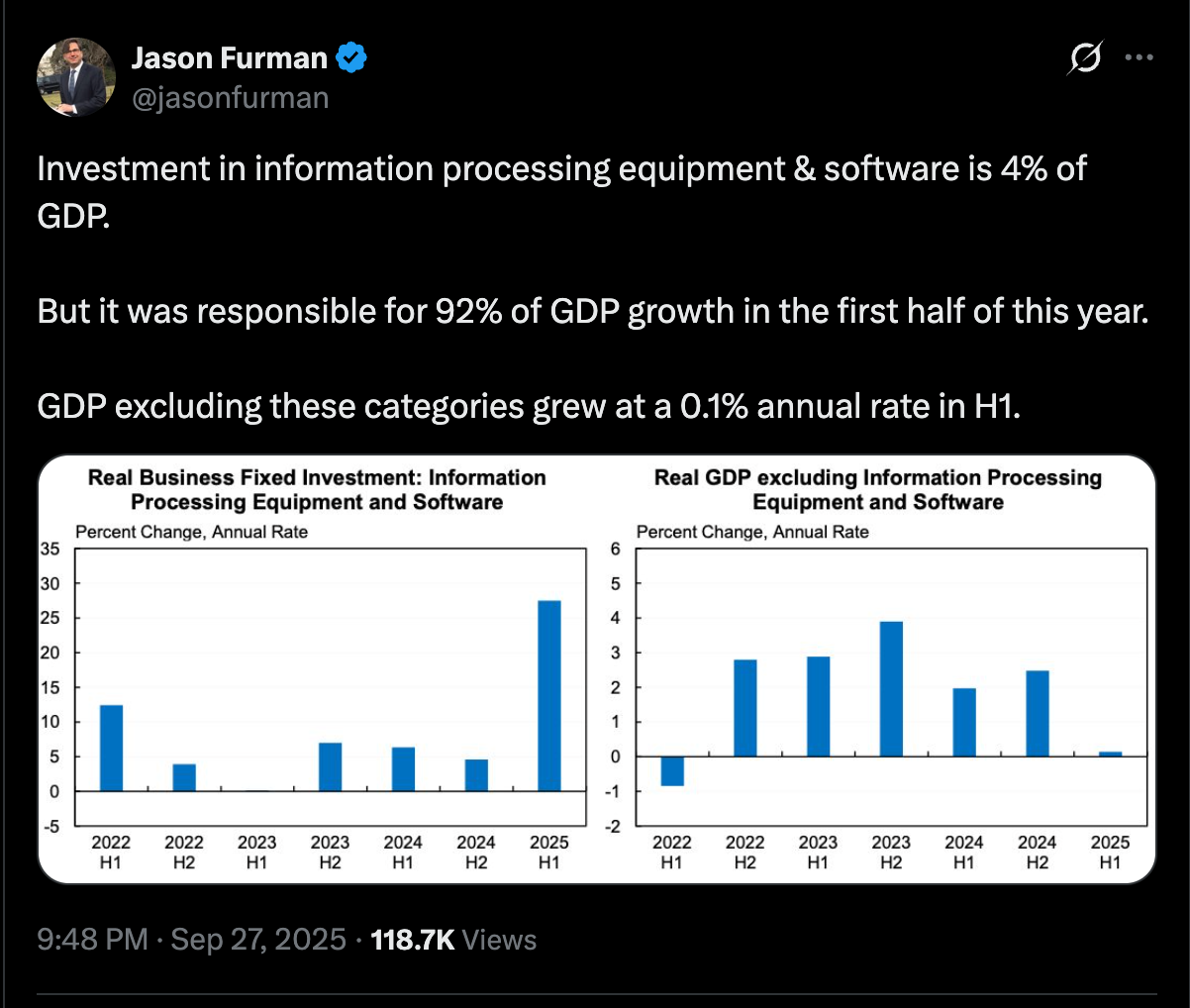

È molto difficile sostenere il contrario. Gli investimenti nell’AI, sia da parte delle big tech sia degli investitori che spingono al rialzo le loro azioni, sono difficili da collocare in un contesto matematicamente ragionevole. All’inizio dello scorso anno, l’economista statunitense Jason Furman ha riportato che il 92% della crescita del PIL nella prima metà del 2025 proveniva da investimenti in apparecchiature per l’elaborazione delle informazioni e software (ossia data centre e attività legate all’AI) e che il PIL, escludendo queste categorie, è cresciuto a un tasso annuo dello 0,1% nella prima metà dell’anno.

All’inizio del 2026, la Banca dei regolamenti internazionali (BIS) ha assunto un tono più prudente sulla spesa per l’AI. Nel Bulletin 120, sostiene che la costruzione di data centre e infrastrutture AI è ormai sufficientemente ampia da avere un impatto sull’economia più ampia e che viene finanziata sempre più spesso con debito, incluso il private credit in rapida crescita. La BIS stima che, a metà del 2025, negli Stati Uniti i data centre e gli impianti di produzione IT correlati (costruzione e attrezzature) rappresentassero circa l’1% del PIL, mentre gli investimenti IT più ampi fossero pari a circa il 5% del PIL, un livello superiore al picco della bolla dot-com. Osserva inoltre che la spesa in conto capitale di alcune aziende sta superando la loro capacità di generare cassa, aumentando così la loro dipendenza da finanziamenti esterni.

La BIS segnala un possibile disallineamento dei prezzi: i mercati azionari sembrano assumere utili futuri molto forti dall’AI, ma i mercati del debito (compreso il private credit) non stanno applicando spread sensibilmente più elevati per l’esposizione all’AI rispetto ad altri mutuatari. Ciò potrebbe significare che i finanziatori stanno sottovalutando il rischio, oppure che gli investitori azionari stanno sovrastimando i flussi di cassa futuri. La BIS stima che l’esposizione del private credit ai settori legati all’AI superi i 200 miliardi di dollari (circa l’8% del mercato) e suggerisce che potrebbe raggiungere 300-600 miliardi di dollari entro il 2030, aumentando i rischi se i progetti deludono o la domanda non si realizza.

Dall’altro lato dell’equazione, che è il più importante, un’analisi di S&P Global pubblicata lo scorso maggio ha evidenziato che il 42% delle aziende ha dichiarato di aver abbandonato la maggior parte delle proprie iniziative di AI, rispetto al 17% dell’anno precedente, sulla base di un sondaggio condotto su oltre 1.000 rispondenti in Nord America ed اروپا.

Due mesi dopo il quadro poco incoraggiante di S&P Global, un altro è arrivato da Gartner, che prevede che almeno il 30% dei progetti di AI generativa sarà abbandonato dopo la prova di concetto entro la fine del 2025, a causa di scarsa qualità dei dati, controlli del rischio inadeguati, costi crescenti o valore aziendale poco chiaro. Questa previsione è arrivata pochi giorni dopo un’altra previsione di Gartner, citata da Reuters, secondo cui oltre il 40% dei progetti di agentic AI sarà accantonato entro il 2027.

Per mettere le cose in prospettiva, il boom degli investimenti in AI si basa sull’assunto che la nuova tecnologia sarà un super motore di crescita e che chi riuscirà a conquistare una posizione di leadership in questo settore ne trarrà benefici significativi. Tuttavia, questo guadagno rilevante è legato a due fattori chiave: in primo luogo, una crescita economica futura che giustifichi gli investimenti attuali e, in secondo luogo, una domanda esplosiva, in particolare da parte delle aziende, per i prodotti AI. Quanto sopra indica che il primo fattore è in stallo e il secondo si sta invertendo. Quindi sì, è corretto dire che probabilmente si tratta di una bolla.

Come individuare la bolla?

Osservando l’andamento del Nasdaq Composite, possiamo individuare con precisione il momento dello scoppio della bolla dot-com all’inizio del 2000, con un forte calo dal massimo di circa 4.700 dollari a circa 3.400 dollari tra febbraio e maggio, seguito da un rimbalzo temporaneo a 4.200 dollari in agosto, per poi continuare la discesa fino al minimo di 1.170 dollari entro settembre 2002, senza recuperare il picco del 2000 fino ad agosto 2014.

Per amore di discussione, supponiamo di avere due economisti: uno che ha lanciato l’allarme su una bolla dot-com nel gennaio 1999, quando il Nasdaq Composite trattava intorno a 2.500 dollari, e un altro che lo ha fatto nel dicembre 1999, quando il Nasdaq Composite trattava intorno a 4.070 dollari.

Dall’altro lato, c’erano due investitori che hanno ascoltato questi avvertimenti e hanno agito di conseguenza. Il primo ha dato ascolto all’avvertimento di gennaio, perdendo potenziali profitti superiori all’80% nel momento in cui il mercato ha raggiunto il picco, mentre sarebbe servito oltre 2 anni perché il suo trade andasse in perdita.

L’altro investitore ha agito sull’avvertimento di dicembre e ha evitato perdite di quasi il 17% in 6 mesi, del 40% in un anno e di oltre il 70% entro settembre 2002.

Lanciare l’allarme su una bolla troppo presto non significa davvero individuare una bolla. È semplicemente una riaffermazione del naturale ciclo di mercato, composto dalle sue quattro fasi: accumulazione, markup, distribuzione e markdown. L’impossibilità di determinare il momento in cui la bolla scoppierà è soltanto una diagnosi della fase del ciclo di mercato in cui ci troviamo, senza stabilire quando finirà. In breve, si tratta di un’informazione non azionabile.

Non è un segreto che l’ottimismo intorno all’AI prima o poi si raffredderà e che molti degli attuali contendenti nella corsa all’AI saranno quasi dimenticati nel giro di pochi anni (chiedete alla community crypto di FTX e Terra). Tuttavia, così come l’invenzione di internet ha innescato il boom dot-com, è molto probabile che i benefici di lungo periodo si concretizzino. Mentre lo scoppio della bolla dot-com ha cancellato intere società nel giro di pochi mesi, altre sono emerse vincitrici, alcune delle quali fanno parte della nostra vita quotidiana e rappresentano la spina dorsale dell’economia, come Google, Apple e Microsoft.

Tradare il ciclo, non la narrativa strategie di trading

Che alla fine si tratti di una bolla dell’AI, di una mini-bolla o semplicemente di una fase surriscaldata all’interno di un trend rialzista più lungo, il messaggio pratico non cambia poi molto. I mercati non premiano davvero la certezza: premiano la preparazione e puniscono chi confonde una narrazione forte con un esito garantito.

Per i partecipanti con un orizzonte più lungo, ciò significa in genere attenersi a discipline noiose ma fondamentali in ogni ciclo: diversificazione, dimensionamento sensato delle posizioni e non lasciare che un solo tema, per quanto entusiasmante, diventi l’intera storia di un portafoglio. Non perché «l’AI è destinata al fallimento», e non perché «questo pomeriggio arriverà un crollo», ma semplicemente perché è la concentrazione che trasforma la normale volatilità in qualcosa da cui è difficile riprendersi.

L’hedging rientra nella stessa categoria. Non è una previsione e non deve essere drammatico: è solo un modo per restare nel gioco quando le narrazioni passano dall’euforia al rimpianto e poi di nuovo indietro. Quando le valutazioni sono spinte in avanti da grandi aspettative, la resilienza conta più dell’avere «ragione», e disporre di un piano per le fasi difficili può impedirLe di prendere decisioni affrettate nel momento peggiore possibile.

Per i trader, l’enfasi è diversa. Le bolle fanno rumore, ma l’azione dei prezzi fa ancora più rumore. Anche nelle fasi finali di euforia, i mercati si muovono comunque in onde brevi e tradabili — rotazioni, pullback, squeeze, esplosioni di momentum, mean reversion — e quel ritmo non si interrompe solo perché online tutti discutono se il massimo sia stato raggiunto o se l’intera storia sia una truffa.

Quindi il rischio non è solo entrare nel trade sbagliato; è anche lasciare che la paura della grande storia La paralizzi al punto da farLe perdere le piccole opportunità che si presentano ogni settimana. Non è necessario «credere» o «non credere» nell’AI per interagire con ciò che ha davanti. Le serve solo un quadro chiaro, un rischio definito e la disciplina di trattare ogni setup come una probabilità, non come una profezia — e di farsi da parte rapidamente quando il mercato smette di confermare la Sua tesi.

Ecco perché parlare di bolla è un contesto utile, ma un segnale di trading piuttosto debole. Molte persone sentono la parola “bolla” e la traducono in “non fare nulla”, mentre altre la prendono come un invito a puntare tutto sul lato short. Entrambi gli approcci possono costare caro, perché il timing è l’intera partita — ed è la parte in cui nessuno riesce a essere perfetto, anche con mille grafici e un tono di voce molto sicuro.

Alla fine della fiera, che si tratti di una bolla o semplicemente di una fase surriscaldata conta meno di come gestisce l’incertezza mentre si sviluppa. Ciò che tende a reggere meglio è mantenere il rischio gestibile, evitare di impegnarsi eccessivamente su un singolo tema e restare guidati da un processo replicabile invece che dalle opinioni più rumorose online. Se il movimento continua, non è obbligato a inseguirlo; se si raffredda, non è obbligato a farsi prendere dal panico. In entrambi i casi, l’obiettivo è restare lucidi e adattabili, così da poter rispondere a ciò che il mercato sta facendo — non a ciò che i titoli cercano di farLe provare.