Pourquoi les actifs qui ne vous rapportent rien chutent-ils le plus fortement lorsque les taux augmentent ?

L'argent a chuté de près de 14 % en une semaine parce qu'il ne rapporte pas d'intérêts. Voici comment les anticipations de hausse des taux et un dollar plus fort augmentent le coût de détention de ce métal.

Par la rédaction Deriv · 26 June 2026 · 4 min de lecture

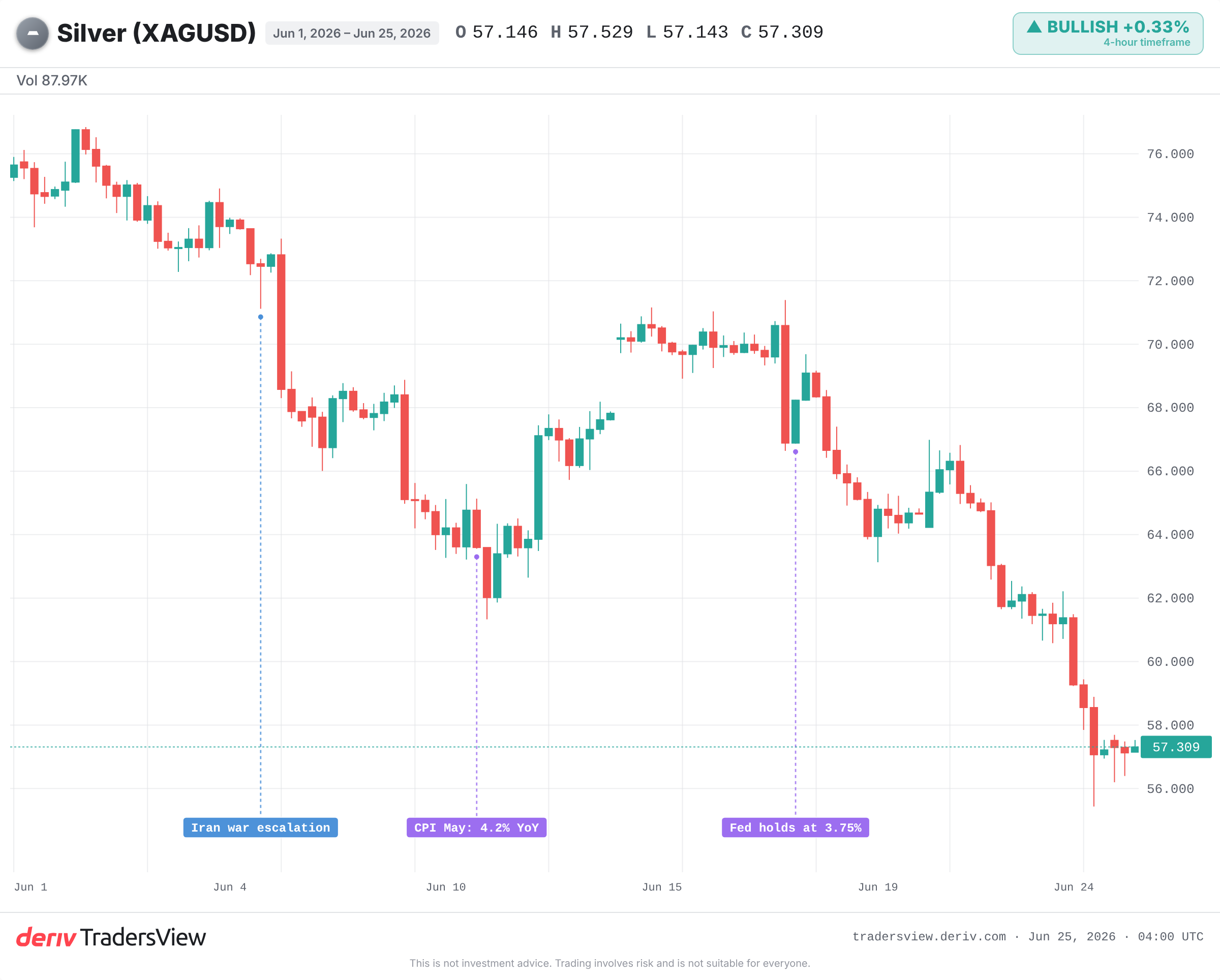

L'argent vient de chuter de près de 14 % en une semaine parce qu'il ne rapporte pas d'intérêts, et que son coût de détention a grimpé en flèche. Lorsque les marchés ont commencé à anticiper une hausse des taux de la Fed, le dollar et les rendements réels ont grimpé simultanément. C'est le pire contexte possible pour un actif qui ne vous procure aucun revenu pendant que vous le conservez.

Pourquoi un actif sans rendement n'a aucune défense contre la hausse des taux

L'argent ne verse ni coupon ni dividende. Vous le conservez en espérant que son prix augmente. Par conséquent, dès que les liquidités et les obligations commencent à rapporter davantage, les calculs se retournent contre vous.

Ce rendement supplémentaire sur les liquidités représente le coût d'opportunité de la détention de métaux. Lorsqu'il augmente, l'argent s'en détourne. La liquidation a été mécanique et non émotionnelle : les anticipations de hausse des taux ont augmenté le coût de détention de l'argent, il a donc été vendu en premier et le plus massivement.

Un dollar plus fort n'a fait qu'aggraver la situation. L'argent est coté en dollars ; par conséquent, un dollar plus ferme rend la même once plus chère pour les acheteurs étrangers. L'indice du dollar a atteint un plus haut de plusieurs mois la même semaine, réduisant encore davantage la demande.

C'est la trajectoire des taux, et non l'inflation, qui a fait chuter l'argent

Voici ce que la plupart des gens comprennent à l'envers. L'argent est censé apprécier l'inflation. Pourtant, il s'est effondré.

Le moteur n'était pas l'inflation au comptant. C'est le fait que le marché s'est mis à anticiper une hausse en septembre, dont la probabilité a été estimée à près de 70 % par le marché à terme sur le CME FedWatch. La hausse des anticipations de taux a fait grimper les rendements réels, et les rendements réels sont la jauge la plus fidèle du coût de détention de l'argent.

Ce scénario s'est déjà produit. En 2022, la Fed a relevé agressivement ses taux face à une forte inflation, le dollar a bondi à son plus haut niveau depuis deux décennies, et l'argent a chuté de près de 26 USD à environ 18 USD, malgré l'inflation qui était censée le soutenir. La tendance du métal ne s'est inversée que lorsque le marché a commencé à anticiper une pause de la Fed à la fin de cette année-là.

Une force macroéconomique, plusieurs actifs : comment le dollar entraîne les métaux simultanément

La même dynamique qui a fait couler l'argent a tendance à entraîner l'or et les autres métaux dans la même direction. La hausse des taux et un dollar plus fort constituent, en effet, une seule et même force qui frappe tout actif dont la détention ne vous rapporte rien.

Cependant, chacun peut s'en détacher s'il possède un moteur propre plus puissant. Dans ce cas, l'or a mieux résisté que l'argent, et le ratio or/argent s'est élargi. La demande de valeurs refuges a amorti la chute de l'or, tandis l'argent, le métal plus industriel et plus volatil, a encaissé le choc de plein fouet.

Ce qui pourrait faire rebondir l'argent rapidement

L'argument baissier repose sur une seule hypothèse : la hausse de septembre serait presque acquise. Ce n'est pas le cas. Une probabilité implicite du marché de 70 % est une opinion, et non une certitude.

Une baisse de l'inflation ou des chiffres de l'emploi modérés pourraient faire chuter ces probabilités, faire reculer le dollar et les rendements, et permettre aux métaux sans rendement de se redresser rapidement. C'est exactement ce qui s'est produit fin 2022 et de nouveau en 2020, lorsque l'argent a grimpé en flèche, passant d'environ 12 USD à près de 29 USD, alors que les rendements réels devenaient profondément négatifs.

L'ampleur de cette chute a également son importance. Avec des gains d'une année sur l'autre qui ralentissent fortement par rapport à des pics supérieurs à 170 %, une grande partie de la crainte d'une hausse des taux pourrait déjà être intégrée dans les prix.

Les faits s'appuient sur la trajectoire des taux : tant que le marché intègre une hausse des taux et que le dollar se maintient à ses sommets, l'argent reste sous pression ; c'est une surprise à la baisse dans les données qui inversera la tendance. Surveillez la prochaine publication de l'indice PCE, les probabilités du FedWatch pour septembre, et si les rendements réels continuent de grimper. Sur le graphique, le support des 55 USD signalé par les analystes est la ligne qui détermine s'il s'agit d'une pause ou d'une baisse plus profonde. Les métaux sont volatils et peuvent réagir brutalement à la suite d'une seule publication de données.

Questions fréquemment posées

Pas automatiquement. L'argent a tendance à s'affaiblir lorsque les anticipations de taux et le dollar grimpent ensemble, car le coût de détention d'un actif sans rendement augmente. Cependant, l'argent peut s'en détacher s'il possède un moteur plus puissant, comme une forte demande industrielle ou une forte demande de valeurs refuges.

L'argent est plus volatil et comporte une importante composante de demande industrielle, il a donc tendance à réagir plus brusquement dans les deux sens. Lorsque la même force macroéconomique frappe les deux métaux, l'argent affiche généralement la fluctuation la plus importante, ce qui élargit le ratio or/argent.

Il s'agit du nombre d'onces d'argent nécessaires pour acheter une once d'or. Un élargissement de ce ratio indique que l'argent sous-performe par rapport à l'or, ce qui se produit souvent lorsque l'argent est vendu plus massivement lors d'un mouvement d'aversion au risque ou dicté par les taux.

Les rendements réels correspondent aux taux d'intérêt après inflation, et ils représentent le rendement auquel vous renoncez en détenant un métal qui ne rapporte rien. Lorsque les rendements réels augmentent, ce coût de détention s'accroît et les métaux ont tendance à s'affaiblir ; lorsqu'ils baissent, les métaux se redressent souvent.