Cuando el mundo se vuelve ruidoso, el chat grupal se vuelve más ruidoso

Explore cómo la volatilidad geopolítica afecta los mercados y las decisiones de trading. Comprenda la brecha entre los datos del mercado y los planes de acción.

Por Priyanka Joshi · Vicepresidente de Contenido y Marketing en Deriv

18 March 2026 · 5 min de lectura

Mi grupo de WhatsApp no ha dejado de sonar desde que las tensiones geopolíticas escalaron las perspectivas de trading con la guerra entre EE. UU. e Israel contra Irán.

Desde ese primo lejano en EE. UU. hasta un compañero de la universidad con el que no he hablado desde 2019. El hijo del amigo de mi madre que "hace un poco de cripto". Todos quieren saber si estoy haciendo trading con petróleo/oro/plata/gas/futuros del WTI/criptomonedas/forex ?

No puedo decirles. No porque no tenga opiniones —tengo muchas—, sino porque dar consejos de trading a personas como estas, que revisan su portafolio una vez al trimestre, es como entregarle las llaves del auto a alguien que nunca ha visto una rotonda. Su apetito por el riesgo, su horizonte temporal, su capacidad para quedarse quieto cuando la pantalla se vuelve roja... No sé nada de eso sobre usted. Y francamente, usted probablemente tampoco.

Así que esto es lo que ofreceré en su lugar. Observación.

Cosas que he aprendido sentado cerca de traders esta semana, y de ver a los mercados aplicar esta misma estrategia antes.

Cómo se comportan realmente los mercados durante los choques geopolíticos y por qué la mayoría de la gente se equivoca

Los mercados de valores casi siempre reaccionan de forma exagerada al choque inicial de un evento geopolítico y se recuperan en un plazo de seis meses. Carson Group analizó 40 eventos geopolíticos importantes a lo largo de 85 años (desde Pearl Harbor hasta la invasión rusa de Ucrania) y descubrió que el S&P 500 cayó un promedio del 0,9 % en el primer mes, y luego ganó un 3,4 % para el sexto mes. El patrón se mantiene en guerras, asesinatos, embargos de petróleo e invasiones territoriales. La variable crítica no es la gravedad del evento, sino cuánto tiempo persiste la incertidumbre antes de que los mercados la reevalúen como la nueva normalidad.

El conflicto de Irán de 2026 sigue este patrón con precisión.

El 3 de marzo, el Dow cerró con una caída de unos 400 puntos, mientras que el Brent saltó a los USD 80 bajos. Unos días después, ¡el petróleo decidió que quería volver a imitar al 2022! El 9 de marzo, el Brent se disparó brevemente a alrededor de USD 119,50 intradía, y luego, para el 10 de marzo, volvió a bajar cerca de los USD 90 bajos después de que cambiaron los titulares. Fuera de EE. UU., el daño se veía peor: el KSE-100 de Pakistán cayó un 9,57 % el 2 de marzo, y el KOSPI de Corea del Sur cayó un 12 % el 4 de marzo, activando los cortacircuitos por primera vez desde agosto de 2024. El VIX de India se disparó aproximadamente entre un 50 % y un 60 % en dos sesiones. En EE. UU., el VIX alcanzó un máximo intradía de alrededor de 28,15 el 3 de marzo, el nivel más alto de 2026 hasta el momento.

Cada uno de esos números es consistente con el patrón histórico. Cada uno de ellos parece aterrador de forma aislada y ordinario en contexto.

La brecha de volatilidad geopolítica: por qué la información no es un plan de trading

Hay un concepto al que sigo volviendo en semanas como esta, y he empezado a llamarlo la brecha de volatilidad geopolítica. Es la distancia entre saber lo que suelen hacer los mercados durante una crisis y saber lo que usted debe hacer con su portafolio durante una.

La mayoría de las personas confunden ambos. Leen que los mercados se recuperan, lo cual es históricamente cierto, y lo tratan como una señal de compra. O ven un pico del 12 % en el petróleo y venden todo por pánico. Ambas respuestas confunden la información con un plan. La información es la misma para todos. El plan depende completamente de su horizonte temporal, su tolerancia al riesgo, sus necesidades de liquidez y, francamente, su capacidad para no tocar nada durante seis meses mientras los titulares sigan siendo desalentadores.

Esa brecha es donde el capital minorista se destruye durante la volatilidad geopolítica. No por falta de datos. Sino por confundir los datos con una decisión.

Dos guerras que explican esta

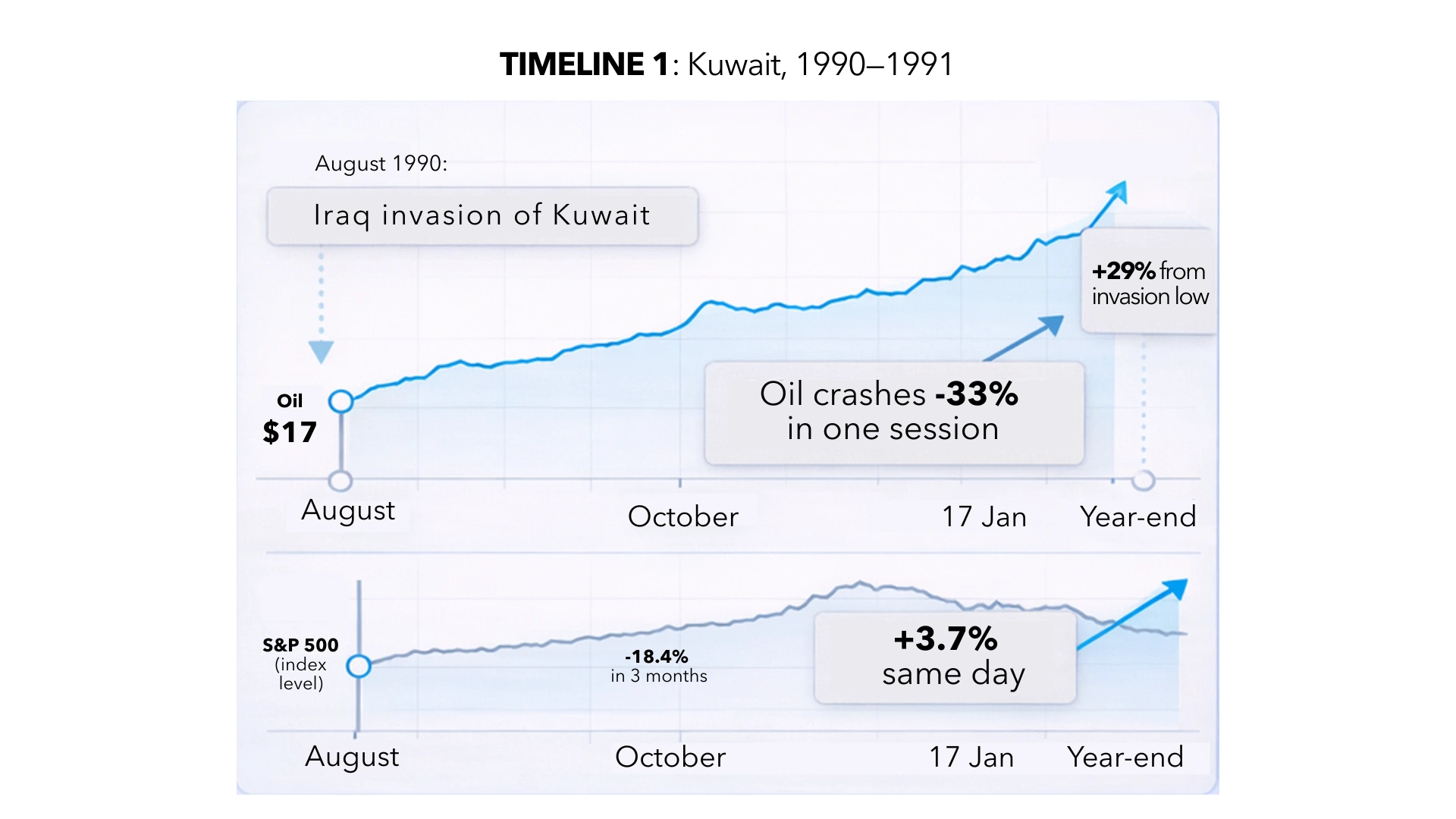

Kuwait, 1990. Irak invade en agosto. El petróleo se duplica: de USD 17 a USD 36 el barril para octubre. El S&P 500 cae un 18,4 % en tres meses. Todos los comentaristas financieros del planeta pronostican un mercado bajista prolongado.

Luego, el 17 de enero de 1991, se lanza la Operación Tormenta del Desierto. El petróleo se desploma un 33 % en una sola sesión. El S&P gana un 3,7 % el mismo día. En cuatro semanas, sube un 17,6 %. Para fin de año, el índice ha subido un 29 % desde el mínimo de la invasión.

Las personas que vendieron en octubre de 1990 aseguraron el peor precio posible y observaron la recuperación desde la barrera.

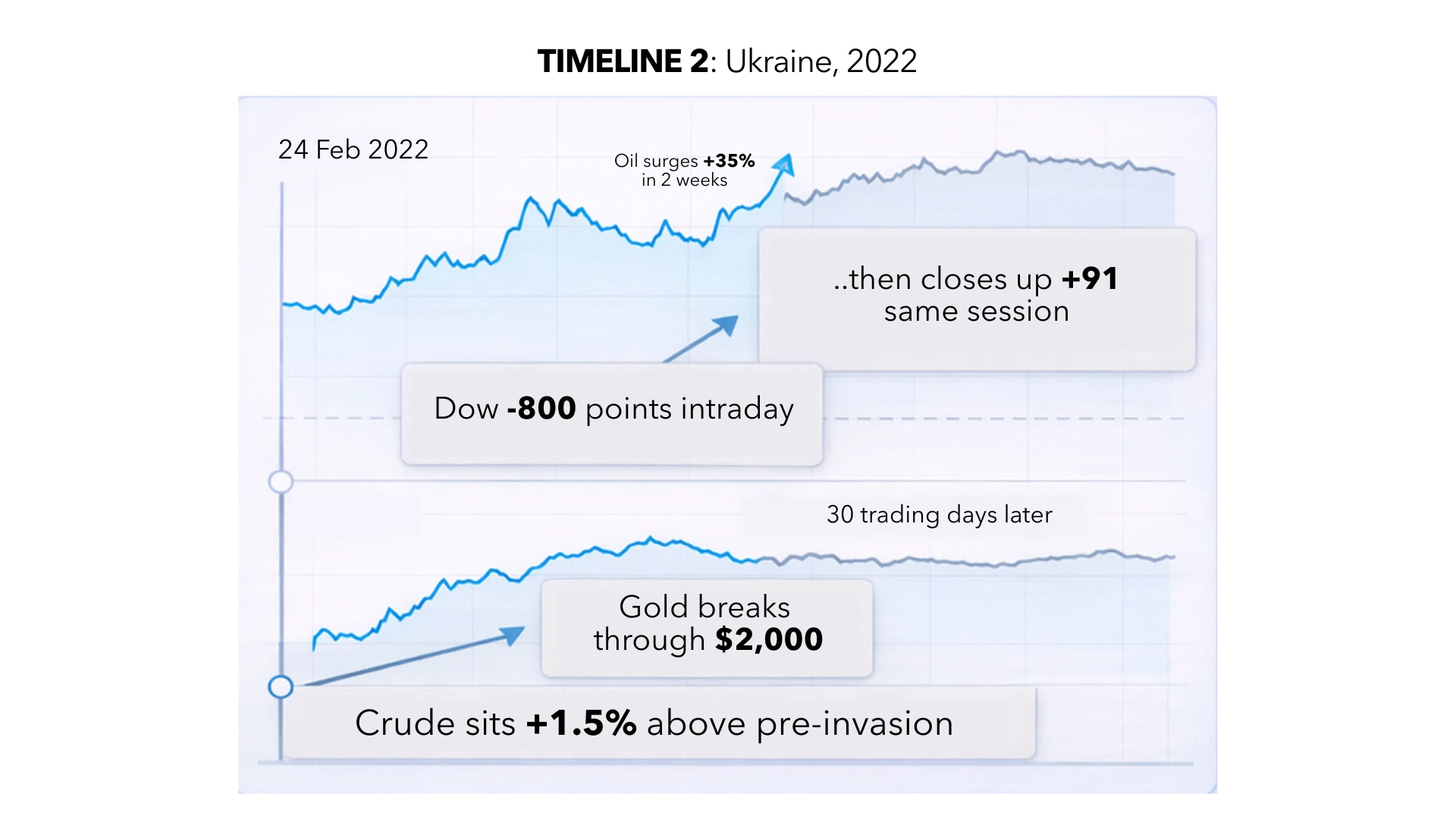

Ucrania, 2022. Rusia invade el 24 de febrero. El petróleo aumenta un 35 % en dos semanas, superando los USD 100 por primera vez desde 2014. El Dow oscila 800 puntos a la baja intradía, y luego cierra con un alza de 91. En la misma sesión. El oro supera los USD 2.000. La opinión consensuada es que la globalización ha terminado. Treinta días de trading después, el crudo está apenas un 1,5 % por encima de los niveles previos a la invasión.

Ninguna de las dos guerras fue idéntica. Ninguna tuvo los mismos actores, intereses o geografía. Pero la mecánica del mercado rimaba: un violento repunte en los activos impulsados por el miedo, una huida del riesgo y luego una recalibración una vez que el choque inicial dejó de ser información nueva y comenzó a ser una realidad descontada en los precios.

El patrón no garantiza el resultado. Pero sí sugiere que la acción del precio de la primera semana casi nunca es la respuesta definitiva.

Lo que realmente dicen los traders a mi alrededor estrategias de trading de expertos

Me siento cerca de personas que se dedican a esto. No analistas. No influencers. Personas con riesgo en vivo en la pantalla. Esto es lo que no dejo de escuchar:

"Todos son expertos en petróleo esta semana". Uno de ellos dijo esto el lunes, mientras navegaba por LinkedIn. Lleva catorce años haciendo trading con energía. ¿Su posición real? Más pequeña de lo que se esperaría. ¡Porque el riesgo real, dice, no es la dirección sino la duración! Si el Estrecho de Ormuz se mantiene navegable (maneja aproximadamente 21 millones de barriles por día, cerca de una quinta parte del consumo mundial de petróleo, con un 84 % destinado a mercados asiáticos como China, India, Japón y Corea del Sur), esta es una operación de dos semanas. Si el transporte marítimo se asfixia, es un mercado estructuralmente diferente. Nadie puede modelar esa dualidad con confianza.

"El oro hace lo que siempre hace". Se dispara por el miedo. Se desvanece una vez que el miedo se convierte en algo cotidiano. Es una excelente cobertura a corto plazo y una posición mediocre si usted está comprando en el punto máximo de pánico. Cada vez, sin falta, el capital minorista se amontona en el pico de miedo y luego soporta meses de movimiento lateral preguntándose qué salió mal. El valor del oro durante los choques geopolíticos es como una cobertura que usted ya posee, no una que compra después de que estallan los titulares.

"El trading interesante está en lo que nadie está mirando". Mientras el mundo mira los tickers de crudo, el gas natural europeo casi se ha duplicado debido a los ataques a las instalaciones de GNL de Qatar. Las acciones de defensa se están moviendo. Las tarifas de transporte y flete se están reajustando. Las primas de seguros para el tránsito por el Golfo están subiendo. La historia del Estrecho de Ormuz no es solo una historia sobre el petróleo: es una historia de logística, una historia de inflación y una historia de los bancos centrales, todo al mismo tiempo. Si los precios elevados de la energía persisten, la eurozona se enfrenta a un posible aumento de la inflación del 0,5 % y el cálculo de recorte de tasas de la Fed cambia por completo. Los rendimientos del Treasury ya están subiendo a medida que los traders descuentan la posibilidad de que se pospongan los recortes. Ese es el movimiento de segundo orden que la mayoría de las personas se pierden mientras discuten sobre el precio de un barril.

El VIX en 27 le indica que el mercado está nervioso y no que el mercado tenga la razón.

Por qué la duración importa más que la dirección

El debate en cada sala de trading, cada chat grupal, cada opinión de última hora en Twitter/X Spaces es sobre la dirección: ¿subirá o bajará el petróleo? ¿Debería comprar o vender? ¿Es esto alcista o bajista?

La verdadera pregunta, la que se hacen los traders serios, es sobre la duración. ¿Cuánto tiempo dura la interrupción? Un conflicto contenido y de corta duración sin un cierre sostenido de Ormuz es un evento de volatilidad. Los mercados se disparan y luego se normalizan. Eso es Kuwait. Eso es Ucrania. Ese es el caso base con el que la mayoría de las mesas de operaciones institucionales están trabajando actualmente.

Una interrupción prolongada en el transporte marítimo del Golfo, por otro lado, es un choque de oferta. Los choques de oferta alimentan la inflación. La inflación alimenta la política del banco central. La política del banco central alimenta las condiciones crediticias, las ganancias corporativas y todo el marco de fijación de precios de los activos de riesgo. Esa es una operación completamente diferente: no es un pico del VIX de dos semanas, sino un reajuste estructural que podría tardar trimestres en resolverse.

La cuestión de la duración es binaria y no se puede modelar. Precisamente por eso, los traders más inteligentes que conozco mantienen posiciones más pequeñas de lo que usted esperaría, no más grandes.

Entonces, ¿qué le digo a mi primo?

Esto es lo que le digo cuando me vuelva a preguntar, y volverá a preguntar:

Los mercados han absorbido guerras, asesinatos, choques petroleros e invasiones durante casi un siglo. El movimiento inicial es casi siempre más brusco que la continuación. Vender por pánico tiene un historial casi perfecto de ser la decisión equivocada seis meses después.

Pero esa es una observación estadística sobre los índices. No es una recomendación para su portafolio. Ni para el suyo. La distancia entre "históricamente, los mercados se recuperan" y "usted debería comprar en la caída el martes" es enorme. Es la distancia entre leer el pronóstico del tiempo y navegar por el Atlántico. Una es información. La otra requiere conocer su barco, su tripulación y cuánto mareo puede soportar. La brecha de volatilidad geopolítica consiste en confundir las “noticias/información” con un plan.

También es la razón por la que todavía no puedo responder a su mensaje.