Disparada del petróleo y desplome del oro: impacto de Irán en el estrecho de Ormuz | Deriv

El cierre del estrecho de Ormuz hizo subir el petróleo un 13%. El oro repuntó hasta USD 5.400 y luego cayó por debajo de USD 5.000. Por qué los efectos de segundo orden superaron las narrativas de refugio.

Por Prakash Bhudia · Estratega global de trading y experto en mercados técnicos

4 March 2026 · 9 min de lectura

Durante el fin de semana, Estados Unidos e Israel lanzaron ataques coordinados contra Irán. Irán tomó represalias. QatarEnergy detuvo la producción de GNL después de que su planta de Ras Laffan fuera alcanzada. El transporte marítimo a través del estrecho de Ormuz — el cuello de botella para aproximadamente el 20% del suministro mundial de petróleo — ha caído prácticamente a cero. La Guardia Revolucionaria de Irán declaró cerrado el estrecho y atacó al menos siete embarcaciones.

A los dos días de la reacción del mercado, todas las clases de activos se están moviendo. La mayoría no se están moviendo de la manera que dicen los libros de texto.

El balance hasta ahora

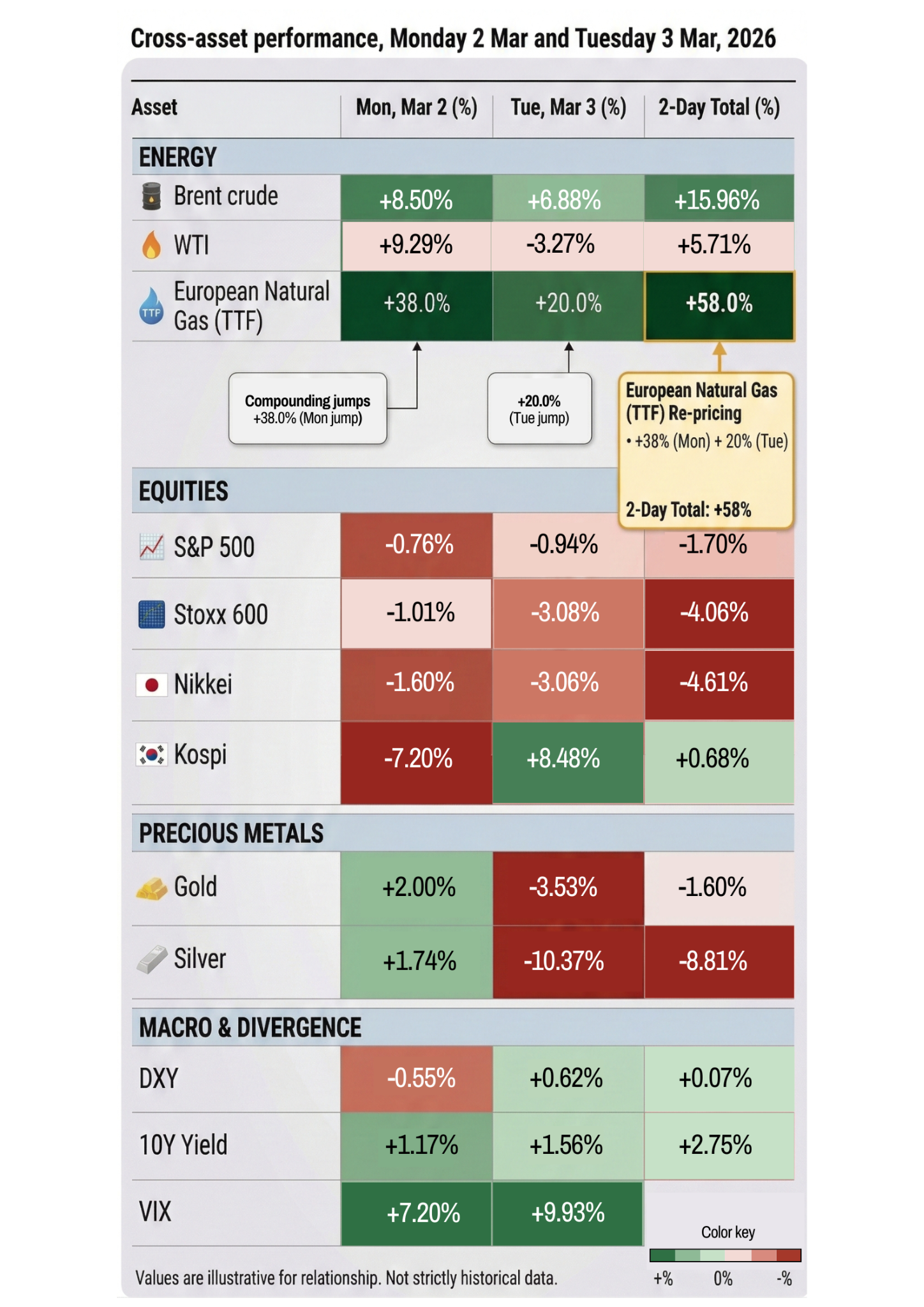

El petróleo ha subido más de un 13% desde la noche del domingo. El crudo Brent alcanzó los USD 70 altos, su nivel más alto desde enero de 2025. El gas natural europeo subió un 38% el lunes y otro 20% el martes. Los futuros del diésel han subido casi un 25% en dos sesiones. Goldman Sachs estima que el precio actual del petróleo implica que el mercado está descontando una disrupción del suministro de unas cuatro semanas. Si dura más, los analistas advierten de un petróleo a USD 100 y de comparaciones con la crisis energética de los años 70.

Las acciones han estado fluctuando con fuerza. El Dow cayó 600 puntos el lunes por la mañana y luego se recuperó para cerrar con una baja de solo 73. El martes se desplomó 1.200 puntos antes de recortar pérdidas para cerrar aproximadamente 400 puntos abajo. El S&P 500 cayó alrededor de un 1% el martes después de haber bajado más de un 2,5% a primera hora de la sesión. El Kospi de Corea del Sur, al regresar de un feriado, se desplomó un 7,2%, su peor jornada desde abril de 2025. Los mercados europeos cayeron más de un 3%.

El VIX alcanzó su nivel más alto en tres meses.

Las acciones de defensa están subiendo con fuerza. Lockheed Martin, un 6% arriba. AeroVironment, un 10% arriba. Los nombres de defensa surcoreanos, un 20–30% arriba. Las aerolíneas están siendo devastadas: United, un 6% abajo; American y Delta, un 5% abajo. La rotación del crecimiento hacia la seguridad ha sido violenta e inmediata.

La paradoja del oro

Aquí es donde la situación se vuelve interesante.

Se supone que el oro es el refugio seguro. Es el activo que uno posee cuando el mundo está en llamas. Y el lunes se comportó exactamente como se esperaba: subió un 2% para tocar brevemente los USD 5.400, su nivel más alto en un mes.

Luego, el martes, el oro se revirtió y cayó más de un 4%, por debajo de los USD 5.000. La plata — todavía frágil tras su desplome intradía del 40% hace cinco semanas — cayó más de un 9%.

La razón es el efecto de segundo orden que toma por sorpresa a la mayoría de los traders. La guerra empujó el petróleo al alza, lo que elevó las expectativas de inflación, lo que redujo las expectativas de recortes de tasas, lo que impulsó al dólar, lo que presionó a la baja al oro. La dinámica de liquidez macroeconómica superó la narrativa de refugio seguro. El oro subió por el miedo. Luego bajó por las consecuencias de ese miedo.

JP Morgan todavía proyecta el oro en USD 6.300 para fin de año. Pero, a corto plazo, el oro no se está comportando como cobertura. Se está comportando como un activo de riesgo atrapado en una corriente cruzada de fuerzas contradictorias.

Plata: fragilidad en aumento

La caída de la plata del 8% el martes merece especial atención. Se trata de un metal que estaba por encima de USD 121 hace cinco semanas, se desplomó casi un 40% en un solo día con la nominación de Warsh y ahora vuelve a caer durante un conflicto militar activo, justo el escenario en el que se supone que los metales preciosos deberían brindar protección.

La explicación es estructural. La plata tiene un apalancamiento mayor, una liquidez más reducida y una demanda industrial significativa junto con su condición de metal precioso. Cuando se deshacen las posiciones, la cascada es más rápida y más profunda que en el oro. Las acciones mineras lo están reflejando: Hecla Mining, un 15% abajo; Coeur Mining, un 13% abajo; Hycroft, un 17% abajo solo el martes.

Para los traders, la historia de la plata no trata realmente sobre Irán. Trata de un mercado que ha sido estructuralmente desestabilizado por la ruptura de enero y que aún no ha encontrado su equilibrio. Cada nuevo shock — ya sea una nominación de la Fed o una guerra — vuelve a exponer la misma fragilidad subyacente.

Lo que el mercado está descontando realmente

Si se aleja de los movimientos individuales, la imagen se vuelve más clara.

El petróleo está descontando una disrupción del suministro de cuatro semanas. Si Ormuz vuelve a abrir dentro de esa ventana, el petróleo retrocederá. Si no lo hace, el mercado está significativamente mal valorado y estaremos ante un evento de reevaluación mucho mayor en todo, desde la energía hasta el gasto de consumo y la política de los bancos centrales.

Las acciones están descontando una guerra corta. El S&P 500 está aproximadamente un 1,7% abajo respecto de la semana pasada. Eso es ruido según los estándares históricos. El análisis de Carson Group de 40 grandes eventos geopolíticos a lo largo de 85 años muestra que el S&P 500 promedió una caída del 0,9% en el primer mes, seguida de una ganancia del 3,4% en seis meses. El caso base del mercado es que esto se resolverá. Si no es así, la reevaluación será mucho más severa.

Los bonos están descontando inflación, no seguridad. El rendimiento del Treasury a 10 años está subiendo, no bajando. Esto es inusual durante un conflicto geopolítico y refleja el temor del mercado de que los mayores costos energéticos se trasladen a los precios y mantengan a la Fed en pausa por más tiempo. Algunos analistas ahora dicen que los recortes de tasas para 2026 podrían quedar completamente fuera de la mesa si el conflicto persiste.

El oro está descontando confusión. Subió y luego se revirtió. Las fuerzas en conflicto — la demanda de refugio empujando al alza y la fortaleza del dólar presionando a la baja — se están cancelando en tiempo real. time.time.

¿Hacia dónde va esto a partir de aquí?

La respuesta honesta es que depende casi por completo de Ormuz.

Si el estrecho reabre en unas semanas y el conflicto se contiene, esto parece otro abril de 2025: un fuerte shock de volatilidad seguido por una recuperación. El petróleo retrocede. Las acciones repuntan. El oro se estabiliza. El VIX baja. Los traders que compraron en la caída reciben recompensa.

Si el estrecho sigue cerrado y la guerra se intensifica — Trump dijo que Estados Unidos perseguirá la guerra durante todo el tiempo que sea necesario, y Rubio dijo que los golpes más duros aún están por venir — entramos en un régimen totalmente distinto. Un petróleo a USD 100 se vuelve plausible. Las expectativas de inflación se revalúan. La Fed se ve obligada a mantener las tasas o incluso a subirlas. Las acciones enfrentan una reevaluación sostenida que no tiene nada que ver con las ganancias ni con la IA, y sí con todo lo relacionado con los costos energéticos que se transmiten a la economía real.

El mercado actualmente apuesta por una guerra corta. Pero el mercado también apostó por aranceles contenidos en abril de 2025, justo hasta que dejó de ser así.

En qué deben fijarse los traders plataforma de trading

Datos de transporte marítimo de Ormuz. Si se reanuda el tráfico de buques cisterna — especialmente después de la oferta de escoltas navales y garantías de seguro de Trump — esa será la señal de desescalada más importante para los mercados. Los datos de Kpler muestran actualmente un tráfico cercano a cero.

Petróleo Brent por encima de USD 85. Si el Brent se mantiene por encima de USD 85, el traspaso inflacionario será más difícil de ignorar y el mercado de bonos comenzará a revaluar las expectativas de la Fed con más agresividad. Ese es el nivel en el que el mercado de acciones deja de encogerse de hombros.

La estructura del VIX. El VIX está elevado pero no en pánico, aún muy por debajo de los niveles de 60+ de abril de 2025 o del desplome de la plata de enero. Si la estructura temporal se invierte (volatilidad de corto plazo superior a la de largo plazo), eso señalará que el mercado está pasando de “shock transitorio” a “cambio de régimen”. Aún no estamos ahí.

La dirección del oro. Si el oro comienza a subir junto con el dólar, significará que la demanda de refugio seguro ha superado el obstáculo de liquidez macroeconómica. Eso señalaría un temor genuino, no solo una reorganización de posiciones.

El patrón más amplio volatilidad del mercado

Este es el tercer gran shock de volatilidad en menos de 12 meses. El desplome arancelario de abril de 2025. La ruptura de la plata de enero de 2026. Ahora una guerra en Oriente Medio.

Cada vez, el detonante fue distinto. Cada vez, la respuesta del mercado estuvo moldeada tanto por el posicionamiento y la microestructura como por el propio evento. Las acciones se han recuperado de cada shock hasta ahora. Pero cada uno ha dejado fragilidad residual: en el posicionamiento de metales preciosos, en las estructuras apalancadas, en la suposición implícita de que cada caída se compra.

La pregunta no es si los mercados pueden absorber este shock. Probablemente puedan, si sigue siendo breve. La pregunta es qué ocurre con un mercado que ha absorbido tres shocks importantes en un año cuando llega el cuarto — y no se resuelve rápidamente.

Ese es el riesgo extremo que nadie está descontando.

Deslinde de responsabilidad: Las cifras de rendimiento citadas no garantizan el rendimiento futuro.