Die KI-Kapitallücke: Warum der 4-Jahres-Zyklus von Bitcoin brechen könnte

Der 4-Jahres-Zyklus von Bitcoin ist eine Erzählung, kein Mechanismus. Während KI-Infrastruktur globales Kapital aufnimmt, könnten sich Verschiebungen der Liquidität mit historischen Mustern von Krypto brechen.

Von Manaf Zaitoun · Spezialist für Redaktionsstrategie & Fintech-Content

9 June 2026 · 4 Min. Lesezeit

Sind Sie schon einmal auf ein Bitcoin-Chart über 12 bis 16 Jahre mit zufälligen vertikalen Linien gestoßen? Herzlichen Glückwunsch! Dann sind Sie gerade einer der bekanntesten Erzählungen in der Bitcoin-Community begegnet: dem Zyklus.

Nach Ansicht vieler Bitcoin-Enthusiasten soll er einen Auf und Ab-Zyklus aus Bärenmarkt oder Krypto-Winter, Erholung und dann einem weiteren Allzeithoch alle vier Jahre durchlaufen. Die Anweisung ist ebenfalls klar: den Bärenmarkt aushalten, ruhig bleiben und auf einer historischen Welle zu einem neuen Allzeithoch reiten. Dieses Mal wird eine beispiellose Technologie, die einen beispiellosen Kapitalfluss antreibt, diesen Zyklus höchstwahrscheinlich brechen.

Die große Kapitallücke

Ein Zyklus ist eine Erzählung, kein Mechanismus — Kalender erzeugen nicht planmäßig Milliarden an Marktkapitalisierung. Wenn Sie sich Bitcoins historische Rallys genauer ansehen, waren sie selten das Produkt mathematischer Unvermeidbarkeit oder interner Netzwerkereignisse. Sie wurden von makroökonomischer Liquidität und externen Katalysatoren angetrieben: der Reaktion auf einen Tweet von Elon Musk, veränderten regulatorischen Erwartungen nach Donald Trumps Wahl, der Notenbank, die die Wirtschaft mit Liquidität flutete.

Wir neigen dazu, die Brillanz des Assets anzuerkennen und den makroökonomischen Funken zu übersehen, der die Bewegung ausgelöst hat. Wenn Sie nur an den Zyklus glauben, verpassen Sie den nützlicheren Rahmen: Bitcoin ist ein empfindlicher Schwamm für überschüssige globale Liquidität. Allerdings zeichnet sich am Horizont ein Liquiditätsengpass ab, und es ist sehr wahrscheinlich, dass er ungefähr zu den von Bitcoin-Enthusiasten erwarteten Erholungsfristen eintritt, die im 4. Quartal 2026 liegen.

Um zu verstehen, warum Risk-Assets im nächsten Jahr Schwierigkeiten haben könnten, sollten Sie den Blick von Krypto-Charts abwenden und sich dem Kapitalentzug widmen, der sich an den Aktienmärkten abspielt.

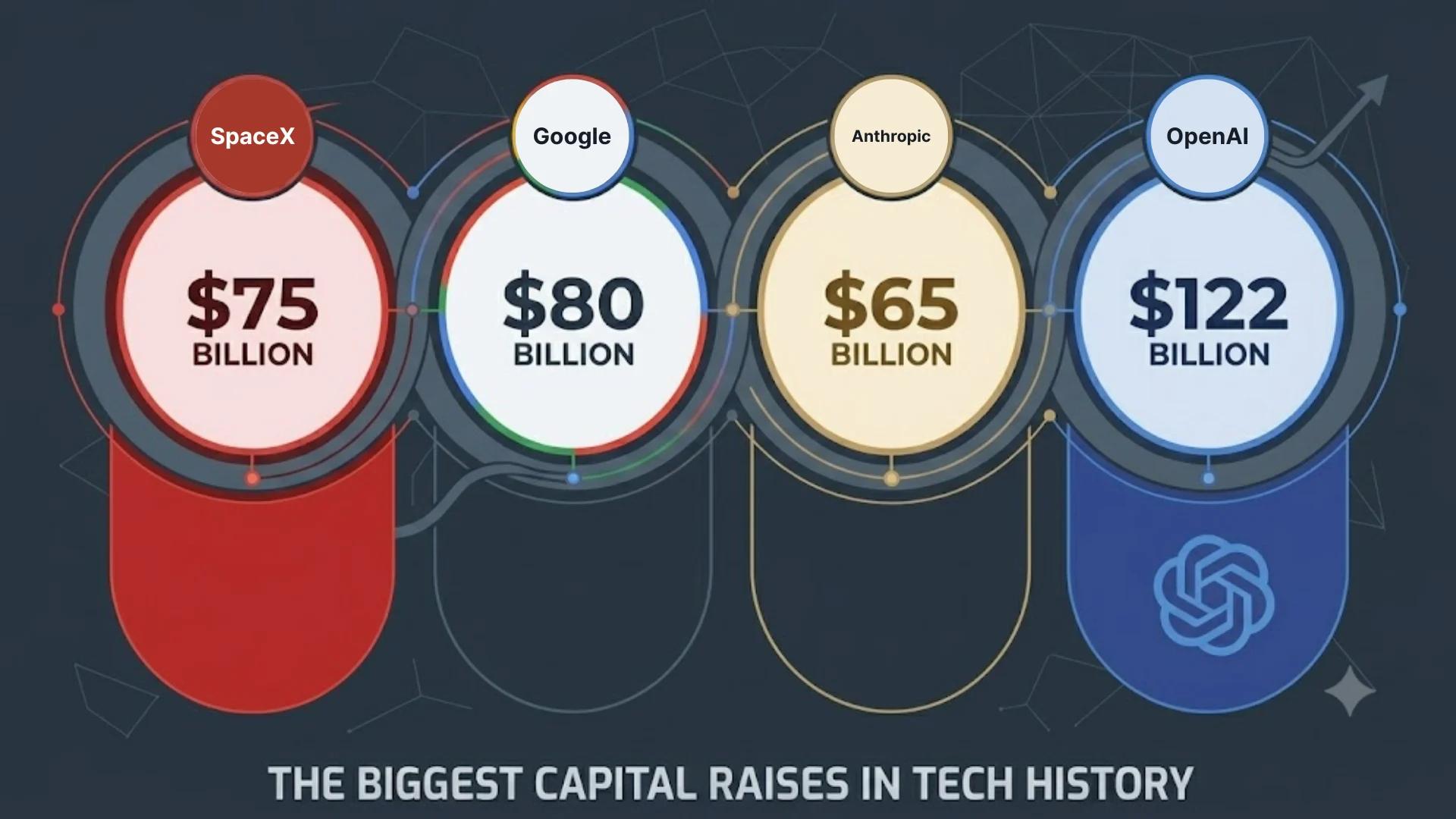

Eine Reihe enormer IPOs steht kurz davor, riesige Mengen an Retail- und institutionellem Geld zu absorbieren. SpaceX bereitet den größten IPO der Geschichte vor und strebt an, rund 75 Milliarden USD einzusammeln, wobei Berichten zufolge bereits eine Nachfrage von über 250 Milliarden USD vorliegt. Das ist nur der Startschuss. Dahinter stehen die lang erwarteten Börsendebüts der KI-Führer OpenAI und Anthropic, die beide vertraulich eingereicht haben und später in diesem Jahr an die Börse gehen wollen.

Über die IPOs hinaus konkurriert ein unerwarteter Akteur um Kapital. Alphabet — bereits börsennotiert — hat gerade eine Kapitalerhöhung von rund 85 Milliarden USD bepreist, um gezielt den Ausbau seiner KI-Compute- und Infrastrukturkapazitäten zu finanzieren, wobei Berkshire Hathaway einen Anteil von 10 Milliarden USD mit 6 % Abschlag übernimmt; ein weiteres beunruhigendes Signal für zunehmende Kapitalknappheit.

Wenn die vielversprechendsten Unternehmen der Welt so viel Kapital auf einmal aus dem System ziehen, trocknet die Liquidität aus. Es ist unwahrscheinlich, dass Anleger ihre defensiven Positionen in Healthcare, Energie und anderen Branchen mit keinem direkten Bezug zu KI liquidieren. Am stärksten unter dieser Kapitallücke werden wahrscheinlich Big Tech und andere High-Risk-Assets leiden. Und obwohl sich Bitcoin tendenziell im Gleichklang mit Tech-Aktien bewegt, neigt es auch dazu, einen größeren Anteil der Verluste zu tragen.

Das ist jedoch nicht Bitcoins schlimmster Albtraum.

Die versteckten Kosten des Erfolgs

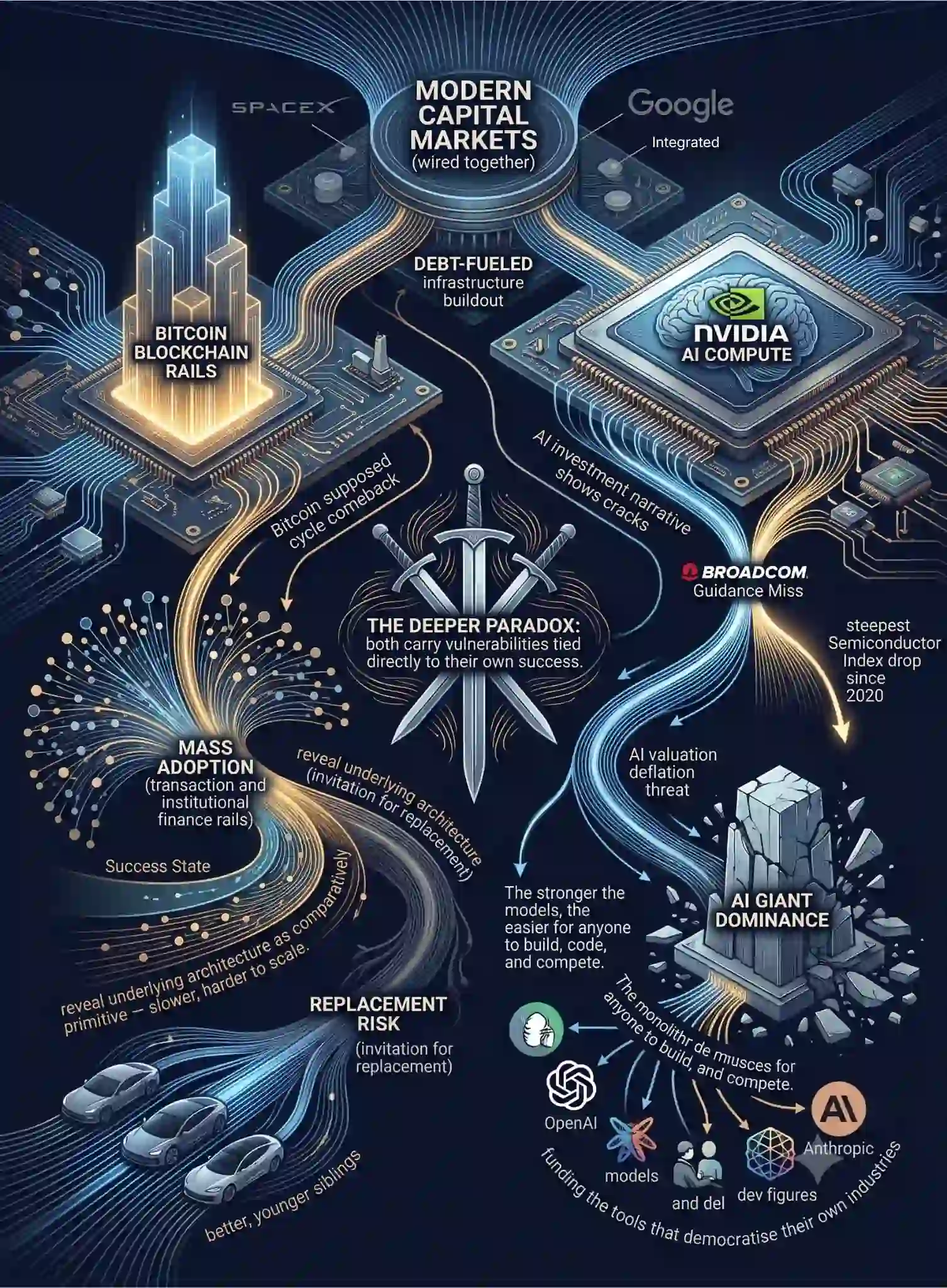

In letzter Zeit zeigen sich erste Risse in der Investment-Erzählung rund um KI. Der schuldengetriebene Infrastrukturausbau wurde Anfang Juni schmerzhaft mit der Realität konfrontiert, als eine verfehlte Prognose von Broadcom einen tagesbezogenen Ausverkauf von rund 1,3 Billionen USD bei Chip-Aktien und den stärksten Rückgang des Philadelphia Semiconductor Index seit 2020 auslöste.

Ob dies der erste Riss in einer Bewertungsblase oder eine Rotationsbereinigung war, ist weiterhin umstritten — die Führungsrolle von Nvidia und mehrere Großbanken werteten dies als Kaufgelegenheit, und der Sektor erholte sich teilweise. Wenn sich die KI-Bewertungen jedoch doch in Richtung historischer Multiples abschwächen, würde der Abschwung zeitlich gut mit Bitcoins angeblicher Zyklus-Erholung zusammenfallen.

Historisch gesehen gilt: Wenn Tech stark korrigiert, werden Risk-on-Assets wie Krypto zuerst von Institutionen liquidiert, um Margin Calls zu erfüllen. Zu erwarten, dass Krypto unabhängig davon stark steigt, während der zentrale Tech-Sektor leidet, ignoriert schlicht, wie eng die modernen Kapitalmärkte miteinander verflochten sind.

Das tiefere Paradox besteht darin, dass sowohl Bitcoin als auch KI Verwundbarkeiten mit sich bringen, die direkt mit ihrem eigenen Erfolg verknüpft sind. Beide sind ein zweischneidiges Schwert, bei dem die Verwirklichung des Kernversprechens die aktuelle Investment-These untergraben könnte.

Für Bitcoin liegt das Risiko im Ziel der Massenadoption. Wenn dezentralisierte Blockchain-Technologie tatsächlich zum Rückgrat alltäglicher Transaktionen und institutioneller Finanzgeschäfte wird, könnte der Markt feststellen, dass Bitcoins zugrunde liegende Architektur im Vergleich relativ primitiv ist — langsamer, schwerer skalierbar und weniger programmierbar als neuere Ökosysteme, falls überhaupt programmierbar. Gewinnt Bitcoin den Adoptionswettlauf klar, besteht das Risiko, durch bessere, jüngere Geschwister ersetzt zu werden.

KI steht vor einem ähnlichen, teureren Dilemma, das das steil steigende KI-gestützte Wachstum — das Fundament der KI-Investment-Euphorie — zum Einsturz bringen könnte.

Je leistungsfähiger und fähiger die Modelle werden, desto leichter wird es für jede Person, zu entwickeln, zu programmieren und mitzuhalten. Die Giganten, die zig Milliarden in Infrastruktur stecken, finanzieren im Grunde die Werkzeuge, die ihre eigenen Branchen demokratisieren.

Indem sie unternehmensreife kognitive Fähigkeiten in die Hände kleiner Startups und einzelner Entwickler legen, untergraben sie aktiv die Vorteile, die sie dominant gemacht haben.

Die Branchen, die am stärksten von KI angetrieben werden können, sollten mit einem an ein Ölüberangebot erinnernden Anstieg des Angebots rechnen, was zu wettbewerbsfähigeren Preisen führt und es schwieriger macht, die Kosten zu decken — insbesondere, wenn sich Prognosen einer teureren, nicht subventionierten KI bewahrheiten.

Unterm Strich gibt es nur sehr wenige, unwahrscheinliche Szenarien, in denen KI in den nächsten 4 Jahren genug Kapital übrig lässt, damit Bitcoin gedeihen kann.

Die Märkte werden von verfügbarer Liquidität und der Schwerkraft der Mean Reversion bestimmt. Die nächsten Jahre zu navigieren bedeutet, über beruhigende zyklische Erzählungen hinauszuschauen, um klar zu erkennen, wohin Kapital tatsächlich fließt, und vor allem für Bitcoin-Hodler, ob dieser letzte Kampf um Kapital überhaupt einen Liquiditätsüberschuss für Bitcoins nächste Rally hinterlassen würde oder ob er zunächst seine fallenden Unterstützungsniveaus halten würde.