Der SpaceX-IPO dreht sich nicht nur um Raketen

SpaceX' rekordverdächtiger IPO bewertet das Unternehmen mit 1,77 Billionen US-Dollar. Entdecken Sie, warum der Kauf von SPCX-Aktien in Wirklichkeit eine massive Wette auf die Infrastruktur hinter der künstlichen Intelligenz ist.

Von Prakash Bhudia · Globaler Trading-Stratege & Experte für technische Märkte

12 June 2026 · 4 Min. Lesezeit

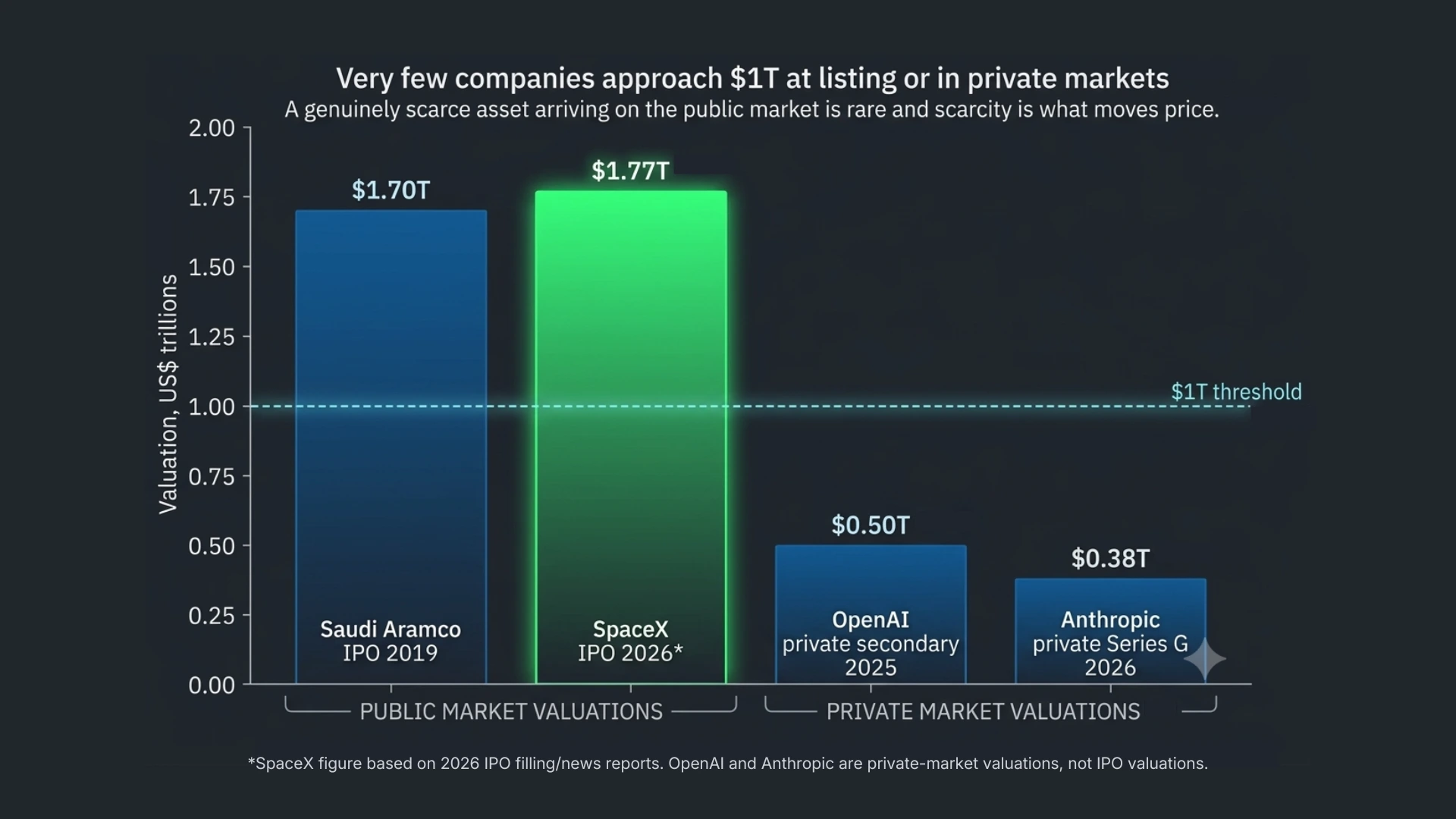

Es wird erwartet, dass SpaceX seinen Börsengang heute Abend bepreist und morgen, am Freitag, den 12. Juni, an der Nasdaq unter dem Tickersymbol SPCX mit dem Handel beginnt. Die Zahlen sind beispiellos. Das Unternehmen wird zu rund 135 US-Dollar je Aktie angeboten, womit es mit etwa 1,77 Billionen US-Dollar bewertet wird und ungefähr 75 Milliarden US-Dollar einnimmt — der größte IPO aller Zeiten, deutlich mehr als doppelt so viel wie der Rekord von Saudi Aramco aus dem Jahr 2019. Die gemeldete Nachfrage soll 250 Milliarden US-Dollar überschritten haben, also ein Vielfaches des angebotenen Volumens, und ein ungewöhnlich großer Teil des Deals — fast ein Drittel — soll für Privatanleger reserviert sein, statt der üblichen fünf bis zehn Prozent.

Damit wird diese Emission in vielen normalen Portfolios landen. Bevor es so weit ist, sollte klar sein, was hier tatsächlich verkauft wird. Trotz des Namens ist dies nicht wirklich eine Wette auf Raketen.

Was Sie tatsächlich kaufen

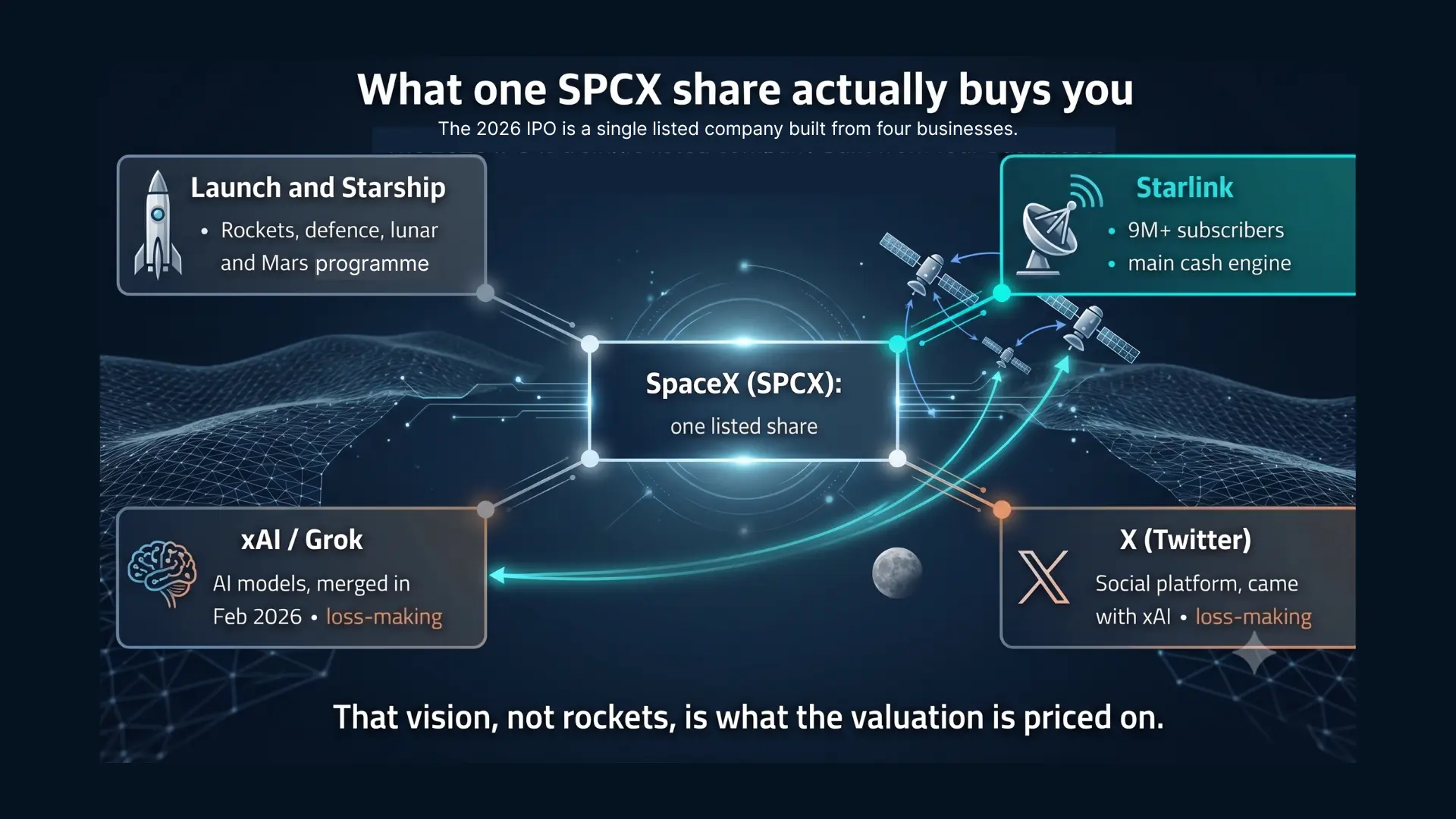

Im Februar übernahm SpaceX Elons Musks KI-Unternehmen xAI — das wiederum bereits X, die Plattform, die früher als Twitter bekannt war, geschluckt hatte — in einem reinen Aktiendeal, der den kombinierten Konzern mit rund 1,25 Billionen US-Dollar bewertete. Diese Umstrukturierung ist die gesamte Geschichte. Wenn Sie morgen eine SPCX-Aktie kaufen, erwerben Sie vier miteinander verzahnte Geschäftsbereiche: den Start- und Starship-Betrieb; Starlink, das Satelliten-Internetnetzwerk mit mehr als neun Millionen Abonnenten, das den Großteil des Cashflows des Konzerns erwirtschaftet; xAI und seine Grok-Modelle; sowie X selbst. Zwei dieser vier Bereiche — xAI und X — schreiben heute Verluste.

Die Verbindung zwischen ihnen sind nicht Raketen, sondern die Infrastruktur für künstliche Intelligenz. Der erklärte Plan besteht darin, Starlinks Satellitennetz mit den Modellen von xAI zu verbinden, um KI-Computing in den Orbit zu bringen, wo Solarenergie dauerhaft verfügbar ist und die Kälte des Weltraums die Kühlung übernimmt. Ob diese Vision jemals vollständig umgesetzt wird oder nicht: Auf ihr basiert die Bewertung. SpaceX wird dem Markt als Unternehmen für KI-Infrastruktur verkauft, das zufällig die besten Raketen der Welt besitzt — nicht umgekehrt.

Warum Knappheit an den öffentlichen Märkten zurück ist

Um den Appetit zu verstehen, lohnt sich ein Blick auf das Unternehmen, in dessen Gesellschaft dieser Börsengang steht. Über weite Teile des letzten Jahrzehnts wurde die wertvollste Technologie privat aufgebaut und gehalten. OpenAI, Anthropic und SpaceX selbst steigerten ihren Wert, während sie den öffentlichen Märkten fernblieben — normale Anleger hatten also keinen Zugang. Ein wirklich knappes Asset, das an den öffentlichen Markt kommt, ist selten — und Knappheit bewegt den Preis. Dies ist die jüngste und größte in einer Welle von Mega-Börsengängen, die sich seit Jahren aufbaut.

Compute ist das neue Öl

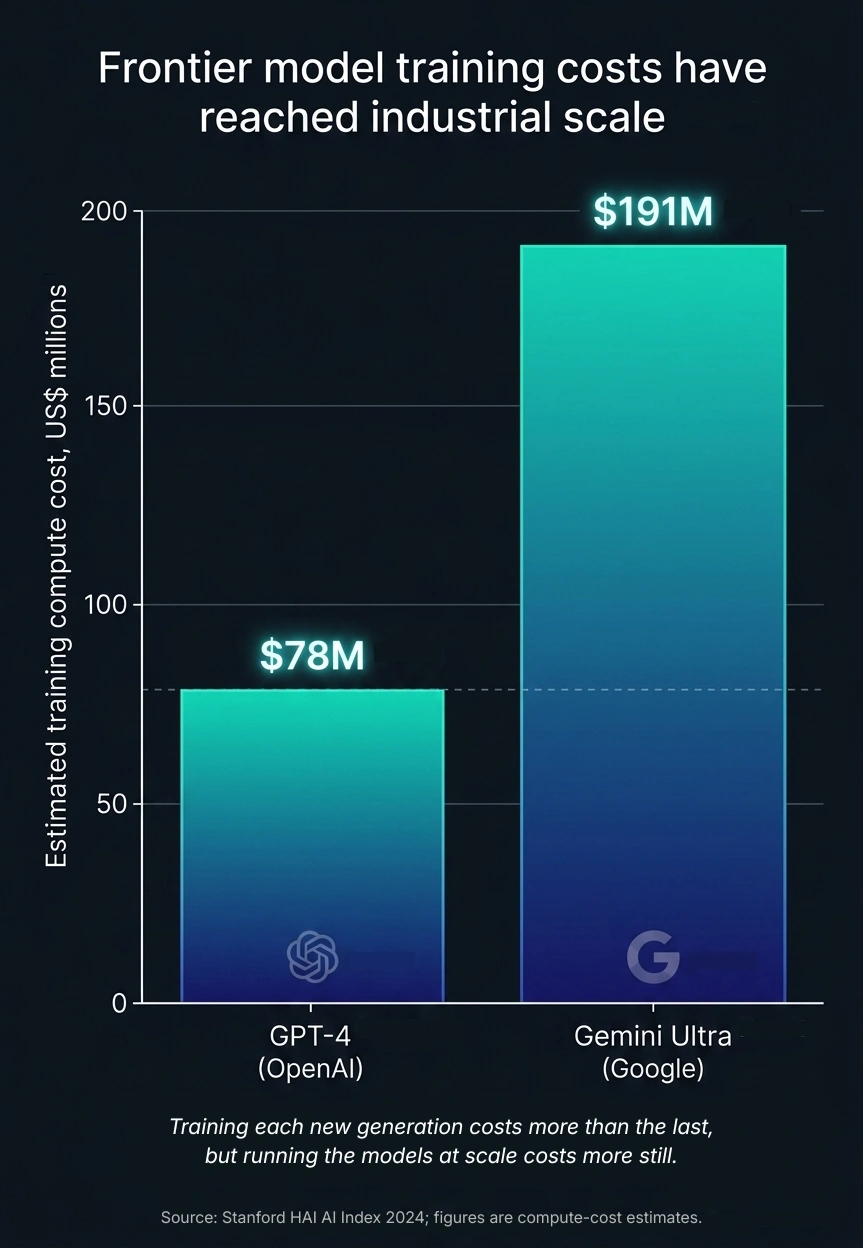

Jedes KI-Produkt sitzt auf einem Stack. Ganz oben stehen die Apps, mit denen Menschen interagieren; darunter die Modelle — Claude, GPT, Gemini, Grok; und darunter der Teil, den fast niemand sieht: das Compute, die Rechenzentren, die Kühlung und die Energieversorgung. Das Training eines Modells ist teuer, und die Kosten steigen mit jeder Generation: Das HAI-Institut von Stanford bezifferte die Compute-Kosten für das Training von GPT-4 auf rund 78 Millionen US-Dollar und von Googles Gemini Ultra auf etwa 191 Millionen US-Dollar. Doch ein Trainingslauf ist einmalig. Die größere und dauerhaftere Kostenposition ist der Betrieb dieser Modelle für Hunderte Millionen Menschen jeden Tag — plus die Rechenzentren, die Energie und die Kühlung, die beides erst möglich machen. Wer diese Infrastruktur kontrolliert, kontrolliert die Wirtschaftlichkeit der gesamten Branche.

Energie ist die eigentliche Obergrenze

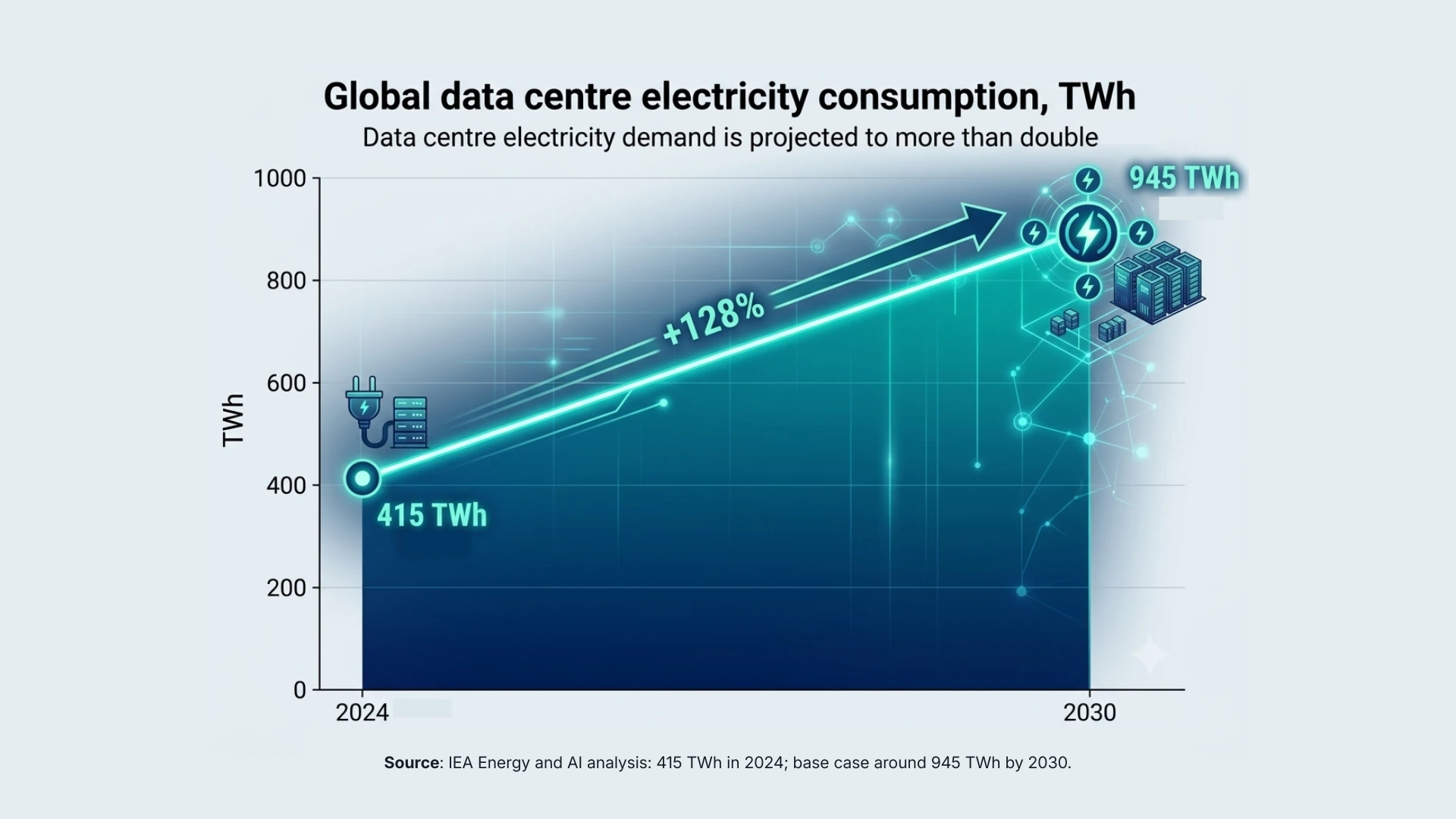

Die begrenzende Bedingung für KI sind nicht Chips — es ist Strom. Die Internationale Energieagentur schätzt, dass Rechenzentren im Jahr 2024 rund 415 Terawattstunden verbraucht haben und bis 2030 auf etwa 945 Terawattstunden kommen könnten, während Goldman Sachs davon ausgeht, dass der Strombedarf von Rechenzentren im Laufe des Jahrzehnts um rund 165 Prozent steigt. Das ist der Engpass, der „kostenlose“ solare Energie im Orbit im Pitch mehr als nur zu einer Floskel macht: Wenn Strom am Boden die Grenze ist, ist es ein echter strategischer Ansatz, Rechenleistung dorthin zu verlagern, wo die Sonne nie untergeht — auch wenn das noch weit entfernt ist.

Der unglamouröse Teil: Hitze

Die andere physische Grenze ist Hitze. Um große Modelle zu trainieren, müssen Chips so dicht gepackt werden, dass die ältere Methode, kalte Luft durch einen Raum zu blasen, nicht mehr ausreicht; Betreiber setzen daher zunehmend auf Flüssigkeitskühlung direkt über der Hardware. Es ist der am wenigsten glamouröse Bereich der KI-Geschichte — und genau die Art von physischem Infrastrukturproblem, auf das sich SpaceX ausrichtet: Energie und Kühlung, nicht Prompts und Chatbots.

Ein Realitätscheck zum Preis

All das erklärt den Ehrgeiz — aber nicht, ob der Preis vernünftig ist. Bei etwa 1,77 Billionen US-Dollar auf vielleicht 18 bis 19 Milliarden US-Dollar Umsatz wird SPCX mit einem Vielfachen des Gewinns bewertet, das um ein Mehrfaches höher ist als bei Meta, Alphabet oder Nvidia und sogar deutlich über Tesla auf seinem höchsten Bewertungsniveau liegt. Die Bewertung hat sich in zwölf Monaten ungefähr verfünffacht — von rund 350 Milliarden US-Dollar im Mai 2025 auf 1,25 Billionen US-Dollar beim Fusionsabschluss im Februar und nun auf etwa 1,77 Billionen US-Dollar. Sie zahlen zudem für zwei verlustreiche Geschäfte innerhalb des Pakets, unter einer Governance-Struktur, in der Musk rund 85 Prozent der Stimmrechte kontrolliert und nun gleichzeitig zwei Unternehmen mit einem Wert von jeweils einer Billion US-Dollar führt. Analysten haben dies als den umstrittensten IPO seit einem Jahrzehnt bezeichnet.

All das bedeutet nicht, dass die Aktie nicht steigen kann. Es bedeutet, dass der Spielraum für Fehler gering ist: Der Preis setzt bereits voraus, dass die Geschichte von orbitaler KI funktioniert.

Die Frage zwischen 1 Billion und 5 Billionen US-Dollar

Der Beitritt zum Klub der Billionenunternehmen ist bei diesem Preis nahezu bestätigt. Dort zu bleiben, ist schwieriger. Eine Bewertung von 5 Billionen US-Dollar zu erreichen — ein Niveau, das in jüngerer Erinnerung nur Nvidia berührt hat — würde Marktdominanz und Gewinne in einer Höhe erfordern, die dies rechtfertigen, und zwar über Jahre hinweg statt nur an einem starken ersten Handelstag. Es ist der Unterschied zwischen einem Meilenstein und einer Garantie.

Wie man darüber nachdenken sollte

Anstatt zu prognostizieren, hilft es, einige Szenarien locker zu betrachten. In einem schwächeren Fall dauert die Infrastruktur-These länger als der Preis annimmt, die Verlustbringer bleiben verlustreich, und ein überzeichnetes Debüt verliert an Schwung — solche ersten Kurssprünge bei stark gehypten Börsengängen kommen häufig vor. In einem Basisszenario stützen Starlinks Cashflow und die Dominanz im Startgeschäft die Bewertung, während sich die Geschichte des orbitalen Computings im Hintergrund langsam entwickelt. In einem stärkeren Fall wird SpaceX zur Mautstraße für die physische Schicht der KI — Energie, Startkapazitäten und Satellitennetzwerk — und der heutige Preis wirkt im Rückblick günstig. Vernünftige Menschen gewichten diese Szenarien sehr unterschiedlich, genau deshalb ist die Aktie so umstritten.

Für Privatanleger sind einige Mechaniken ebenso wichtig wie die These. Zuteilungen bei begehrten IPOs werden regelmäßig gekürzt, sodass Sie möglicherweise weit weniger Aktien erhalten, als Sie zeichnen möchten. Der erste Handel kann deutlich über dem Angebotspreis liegen. Die Volatilität zu Beginn ist in der Regel hoch, und der Druck durch frühe „Flips“ kann in beide Richtungen wirken.

Das Fazit

Die Schlagzeile spricht von Raketen. Die Bewertung spricht von KI-Infrastruktur. Die ehrliche Beschreibung lautet, dass SPCX eine hochüberzeugte, hochpreisige Wette darauf ist, dass ein Unternehmen einen bedeutenden Anteil an der physischen Schicht besitzt, auf der das KI-Zeitalter läuft — Compute, Energie, Kühlung und das Satellitennetzwerk, das all dies verbindet — während darunter ein profitables Raketen- und Internetgeschäft die Wartezeit finanziert. Das könnte sich als visionär oder einfach als teuer erweisen. Der morgige Handelsbeginn wird Ihnen sagen, wie der Markt fühlt, nicht ob die These richtig ist.

Dieser Artikel enthält Marktkommentare und dient ausschließlich Bildungszwecken. Er stellt keine Anlageberatung dar und ist weder eine Empfehlung noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren.

Alle Angaben basieren auf Berichten vor der Notierung und Marktschätzungen und können sich ändern, sobald die endgültige Festlegung des Prospektpreises bestätigt ist. Handel und Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Kapitals.