Das Zinsparadox: Warum Regierungen niedrige Zinsen brauchen

Das Zinsparadox, bei dem Regierungen niedrige Zinsen brauchen, es aber nicht zugeben können, mit Auswirkungen auf Schulden, Inflation und das Marktvertrauen.

Von Prakash Bhudia · Globaler Trading-Stratege & Experte für technische Märkte

5 February 2026 · 6 Min. Lesezeit

Warum Regierungen niedrige Zinsen brauchen, es aber nicht zugeben können

Im Zentrum der Geldpolitik der entwickelten Welt gibt es ein strukturelles Problem Markteinblicke, und die Mathematik lässt sich nicht mehr leugnen.

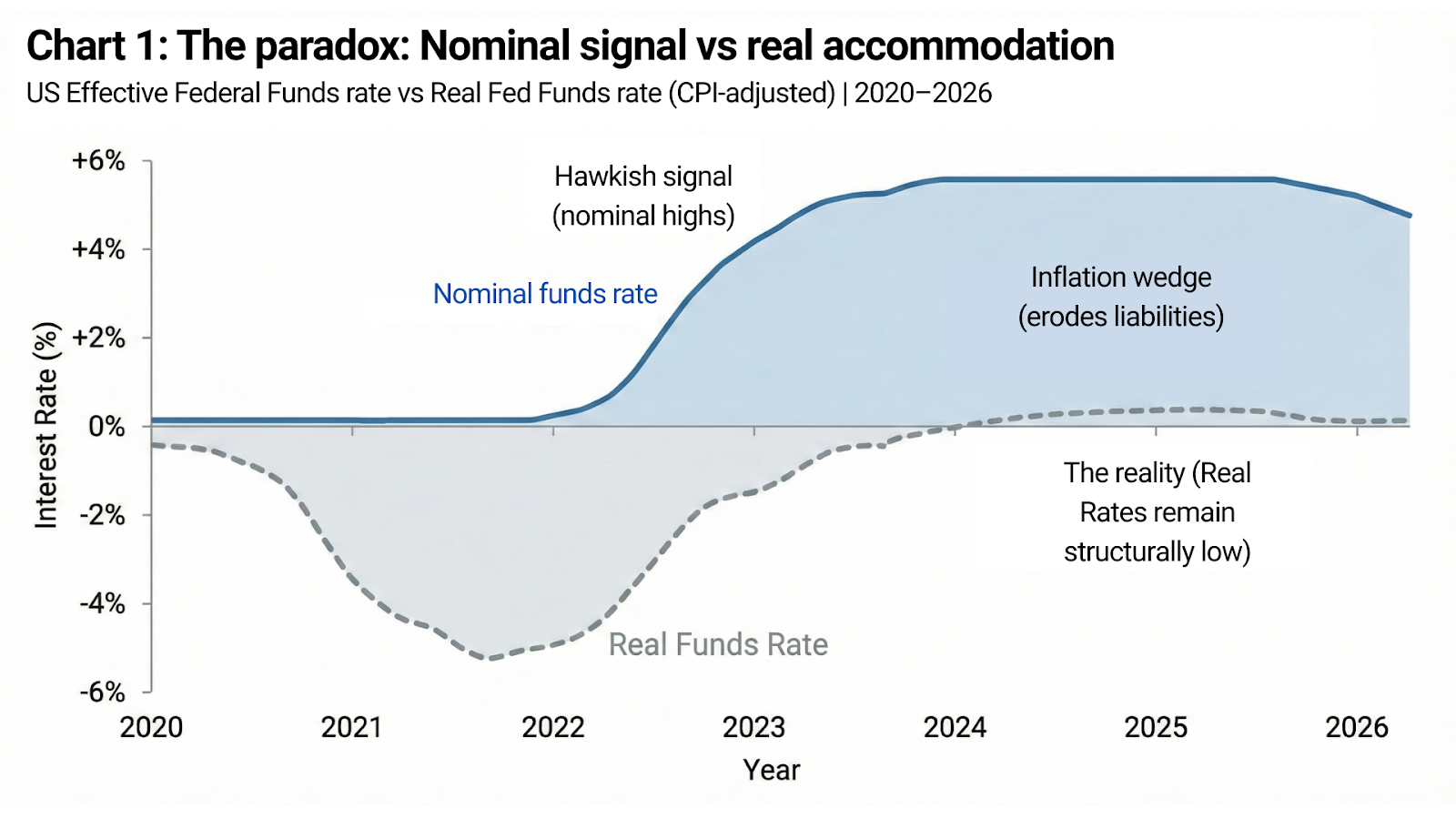

Die öffentlichen Schulden sind auf ein Ausmaß angewachsen, bei dem anhaltend hohe Realzinsen nicht einfach restriktiv sind — sie sind fiskalisch destabilisierend. Gleichzeitig hängt die Glaubwürdigkeit von Währungen, Institutionen und politischen Rahmenwerken weiterhin an der Annahme, dass Zinsen bei Bedarf hoch gehalten werden können.

Beide Bedingungen sind wichtig.

Sie können nicht lange nebeneinander bestehen.

Die Vereinigten Staaten sind heute der deutlichste Ausdruck dieses Paradoxons, und das jüngste Marktverhalten — insbesondere bei Gold — hat offengelegt, wo der Glaube schließlich gebrochen ist.

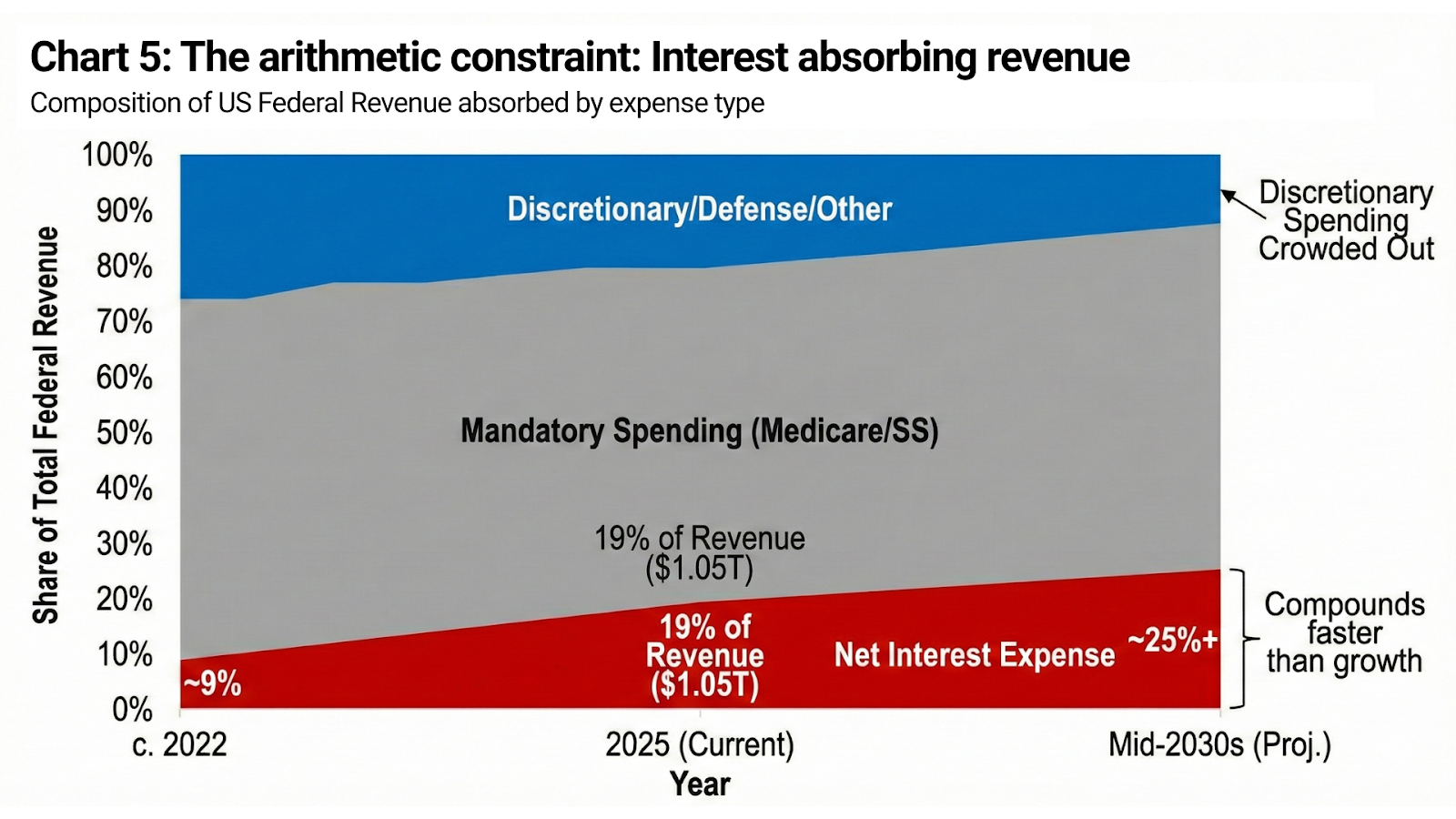

Die rechnerische Begrenzung

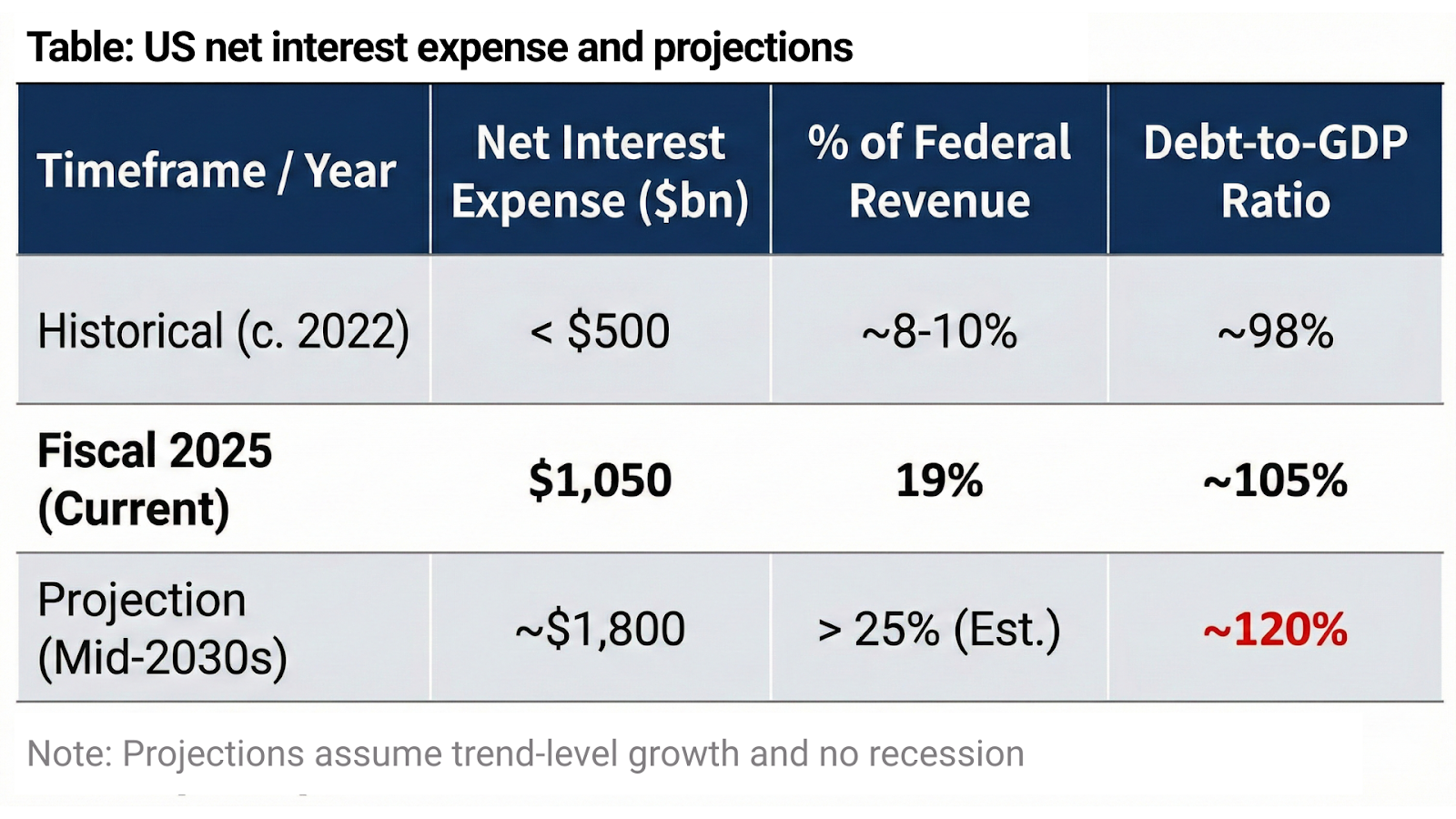

Die US-Bundesverschuldung ist längst keine Randnotiz mehr. Sie ist das System.

Die Nettozinsausgaben näherten sich im Haushaltsjahr 2025 1,05 Billionen USD und absorbierten damit rund 19 % der gesamten Bundeserlöse. Drei Jahre zuvor lag dieser Wert noch unter 500 Milliarden USD. Laut den aktuellen Projektionen des Congressional Budget Office steigen die jährlichen Zinskosten bis Mitte der 2030er Jahre auf 1,8 Billionen USD, mit mehr als 13 Billionen USD an kumulierten Zinszahlungen in den nächsten zehn Jahren und einer Bundesverschuldung, die unter unveränderten politischen Annahmen in Richtung ~120 % des BIP driftet.

Das sind keine Stressszenarien. Sie setzen keine Rezession, keine Notfallausgaben und Wachstum auf Trendniveau voraus.

In diesem Ausmaß bremsen wirklich restriktive Realzinsen die Wirtschaft nicht — sie überfordern die Staatbilanz. Zinsaufwendungen steigen schneller als das nominale Einnahmenwachstum, diskretionäre Ausgaben werden verdrängt, und die fiskalische Anpassung übersteigt rasch die politische Toleranz.

Das ist keine Ideologie.

Das ist Buchhaltung.

Glaubwürdigkeit versus Inflationserwartungen

Und doch kann die Vereinigten Staaten das nicht offen aussprechen.

Die globale Rolle des US-Dollars beruht nicht nur auf Größe und Liquidität, sondern auf dem Glauben an Disziplin. Wenn die Märkte zu dem Schluss kommen, dass die Zinsen niedrig bleiben müssen, weil der Staat höhere Zinsen nicht verkraftet, ist das Ergebnis genau das, was die politischen Entscheidungsträger fürchten: Währungsschwäche, entankerte Inflationserwartungen, steigende Termprämien und letztlich ohnehin höhere nominale Renditen.

Das ist das Paradox in seiner reinsten Form.

Die Regierung braucht niedrige effektive Zinsen, um zahlungsfähig zu bleiben.

Aber sie braucht Märkte, die glauben, dass die Zinsen hoch sind, weil die Entscheidungsträger Disziplin wählen und nicht, weil die Bilanz Entlastung verlangt.

Der Unterschied zwischen Signal und Realität ist alles.

Inflation ist das politische Signal

Inflation steht im Zentrum dieses Widerspruchs.

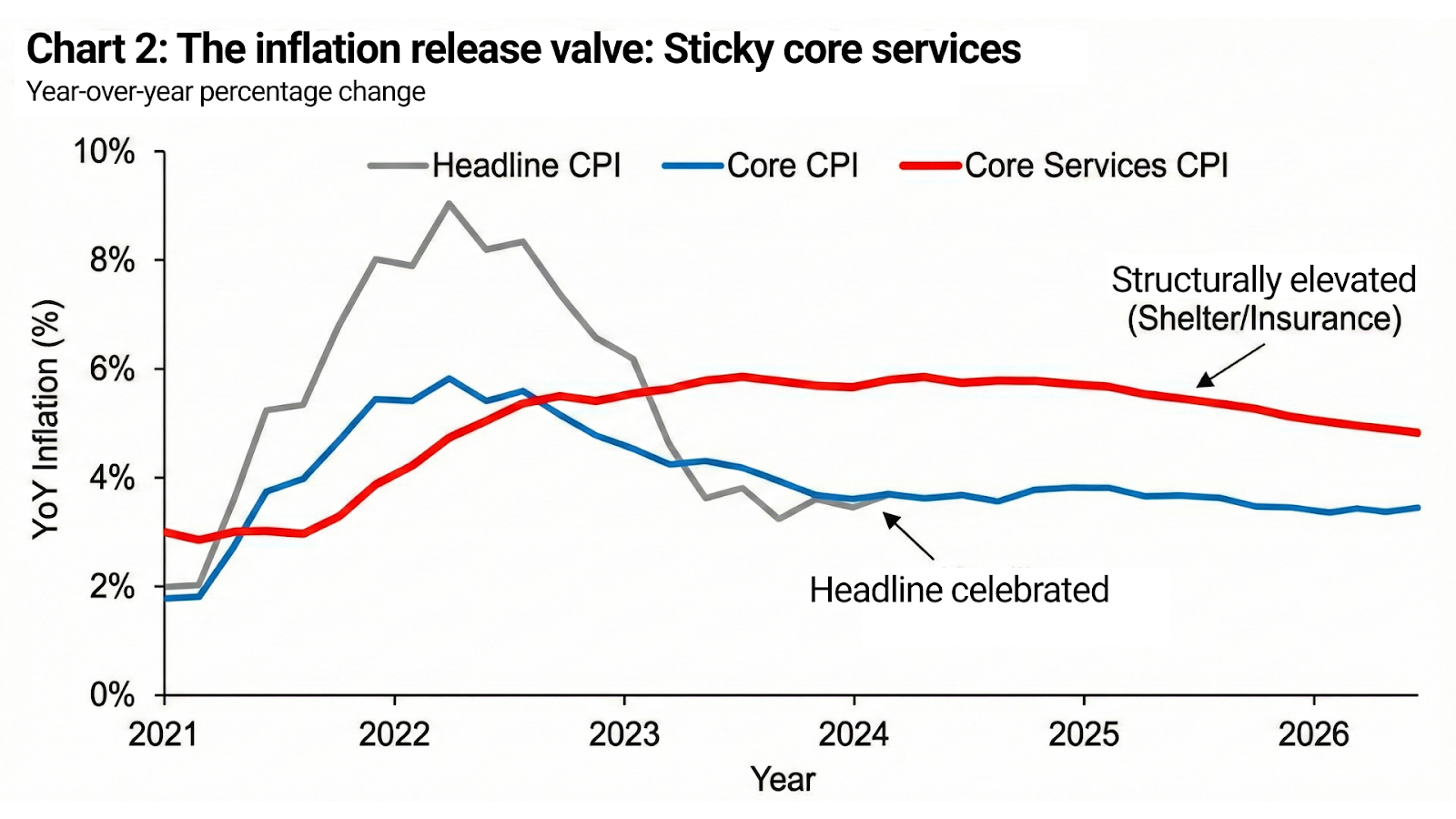

Für einen stark verschuldeten Staat leistet moderate Inflation essenzielle Arbeit. Sie verringert den Realwert ausstehender Verbindlichkeiten, erhöht die nominalen Steuereinnahmen und stabilisiert die Schuldenquote zum BIP ohne expliziten Zahlungsausfall. Aus fiskalischer Sicht ist Inflation kein Fehler — sie ist ein Mechanismus.

Die Gefahr liegt nicht in der Inflation selbst.

Die Gefahr liegt darin, dass sie außer Kontrolle gerät.

Infolgedessen verschieben sich die politischen Ziele stillschweigend. Inflation muss nicht verschwinden. Es muss geglaubt werden, dass sie unter Kontrolle ist. Die Erwartungen müssen verankert bleiben, selbst wenn das Preisniveau nie wieder auf frühere Werte zurückkehrt. Deshalb kann die Gesamtinflation gefeiert werden, während die Kern-Dienstleistungen erhöht bleiben, weshalb Unterkunfts- und Versicherungskosten hoch bleiben und weshalb eine restriktive Rhetorik fortbesteht, selbst wenn sich die realen Finanzierungsbedingungen lockern.

Inflation gilt erst dann als „besiegt“, wenn nicht die Preise fallen, sondern das Vertrauen nicht mehr weiter sinkt.

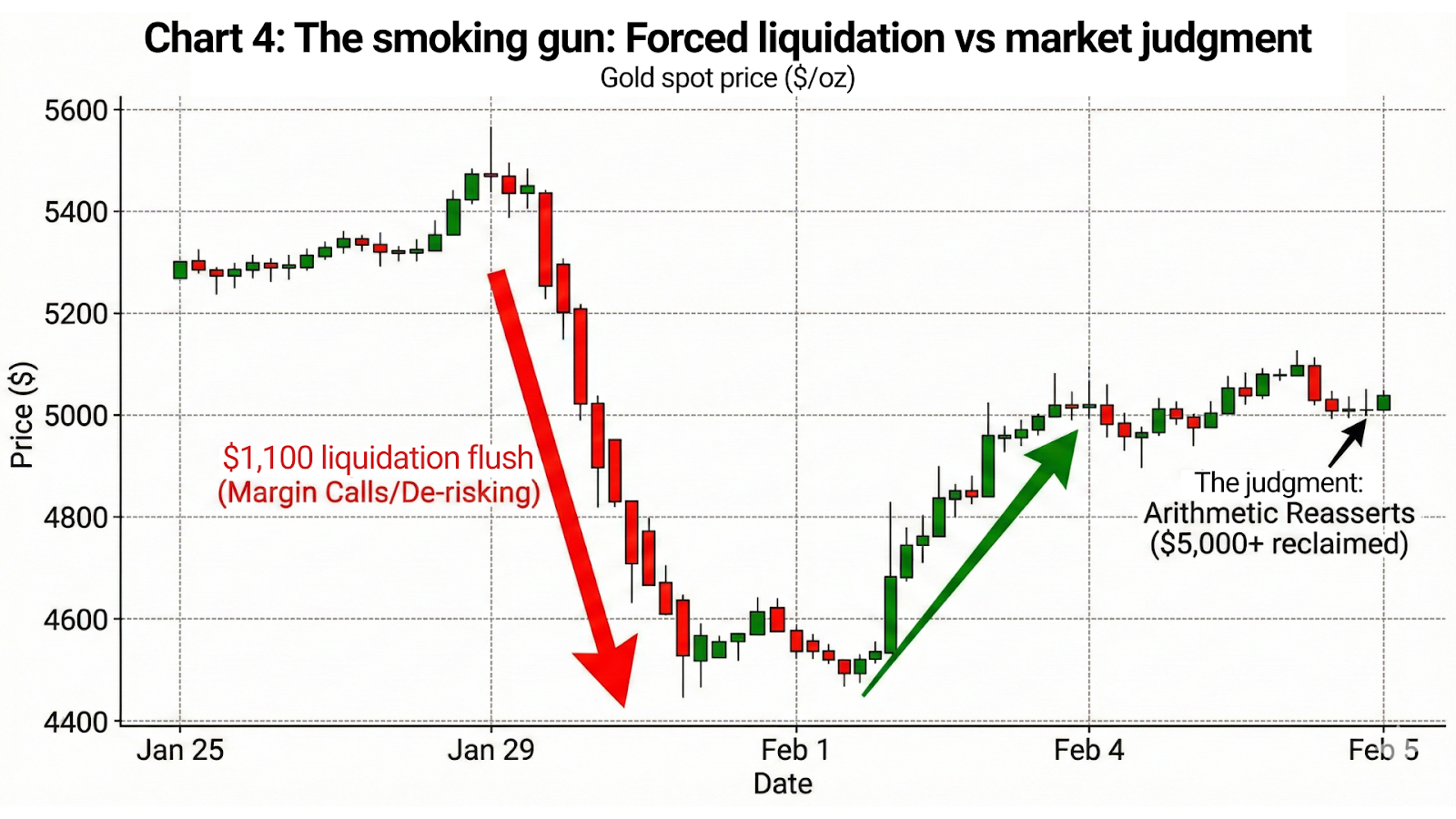

Januar war nicht ein Ereignis. Es war ein Bruch im Glauben.

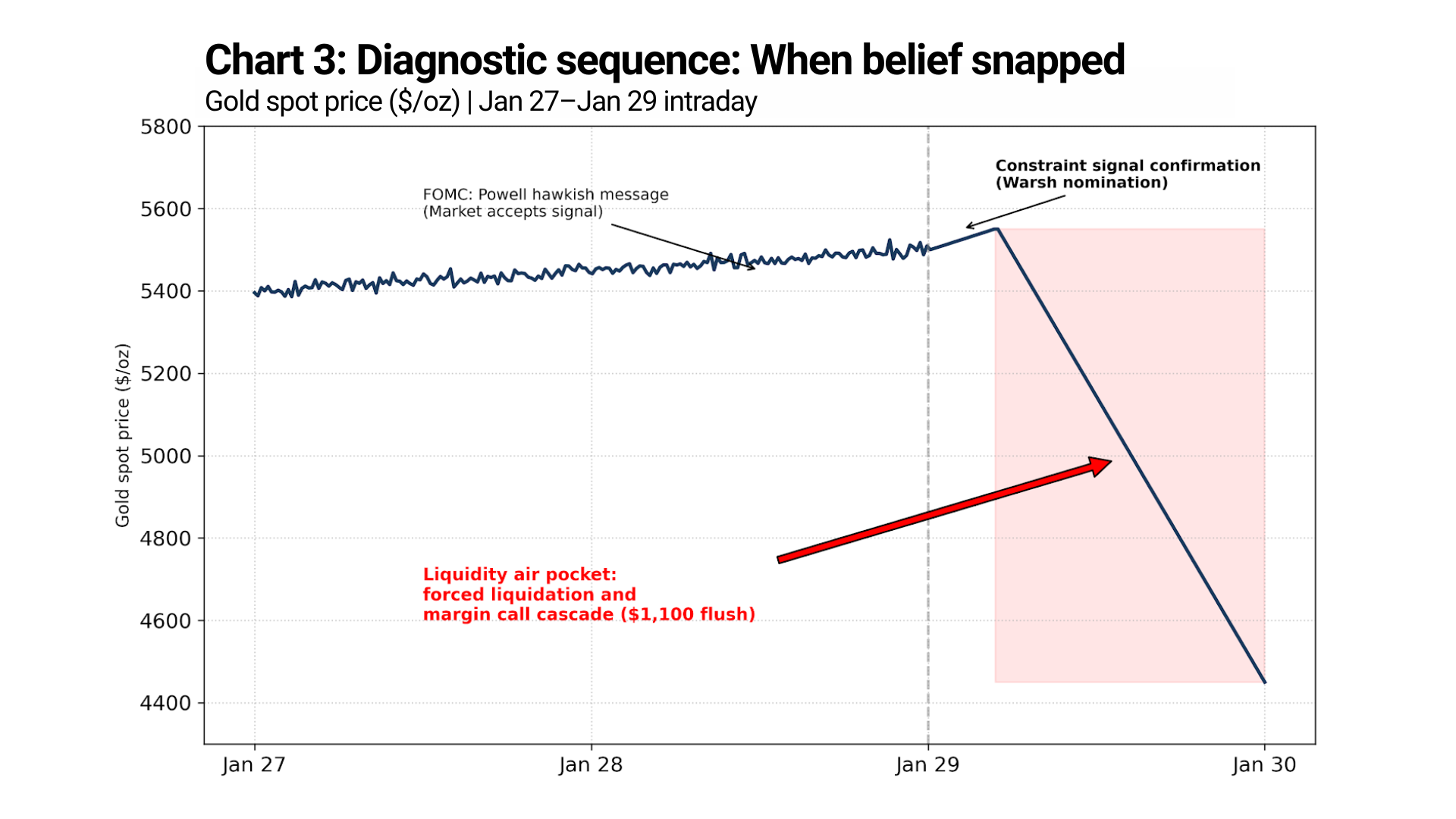

Ende Januar gab es nicht nur eine einzelne Marktreaktion. Es gab eine diagnostische Sequenz.

Nach der FOMC-Sitzung vom 27. bis 28. Januar lieferte Chair Powell die vertraute restriktive Botschaft: Die Inflation lag weiterhin über dem Ziel, die Geldpolitik werde restriktiv bleiben, und Zinssenkungen seien nicht unmittelbar zu erwarten. Die Märkte hörten zu — und nahmen es auf. Gold verkaufte sich nicht ab. Die Preise blieben stabil und kletterten weiter langsam nach oben.

Das ist wichtig.

Es bedeutet, dass der Markt weiterhin bereit war, restriktive Geldpolitik für sich genommen zu akzeptieren.

Der Bruch kam danach.

Am 29. Januar erreichte Gold über 5.500 USD einen Höchststand und brach dann ein. Das Timing ist entscheidend. Der Ausverkauf folgte nicht der Fed. Er folgte dem politischen Signal.

Als Präsident Trump öffentlich die Nominierung von Kevin Warsh signalisierte, deuteten die Märkte dies nicht als Verstärkung der Disziplin. Sie interpretierten es als ein Signal der Begrenzung — als Bestätigung, dass die Tragfähigkeit einer restriktiven Politik bereits auf politischer Ebene infrage gestellt wurde.

Die Botschaft lautete nicht: „Die Zinsen bleiben hoch.“

Die Botschaft lautete „Die Zinsen können nicht hoch bleiben, sobald die Politik eingreift.“

In diesem Moment brach der Glaube.

Die anschließende Bewegung war keine Neubewertung. Sie war eine Liquidation — getrieben von Margin Calls, Stop-Kaskaden und erzwungenem De-Risking von Positionen, die auf der Annahme aufgebaut waren, dass die geldpolitische Glaubwürdigkeit von fiskalischem und politischem Druck abgeschirmt sei.

Wenn die Geldpolitik zu versagen beginnt

Restriktive Signale wirken nur so lange, wie die Märkte glauben, dass sie umgesetzt werden können.

Sobald dieser Glaube bröckelt, wird das Signal nicht schwächer — es kehrt sich um. Es diszipliniert die Märkte nicht mehr, sondern zeigt Begrenzungen auf. Jede weitere restriktive Botschaft trägt weniger Autorität in sich, weil die dahinterstehende Mathematik immer sichtbarer wird.

Die Märkte hören nicht mehr auf die Absicht.

Sie preisen die Handlungsfähigkeit ein.

Nominale Zinsen sprechen für sich.

Die Mathematik entscheidet.

Gold ist der eindeutige Beweis Gold handeln

Das Verhalten von Gold beseitigt jeden verbleibenden Zweifel.

Am 29. Januar brach Gold nach dem Warsh-Signal nicht einfach „ein“. Es stürzte ab.

Der Preis fiel von den Höchstständen über 5.500 USD auf die Tiefststände im mittleren Bereich von 4.400 USD — ein Air Pocket von rund 1.100 USD zwischen Hoch und Tief. Diese Bewegung erstreckte sich nicht über Wochen oder auch nur Tage. Sie geschah in einem komprimierten Zeitfenster, in dem die Liquidität verdunstete und der Preis durch Niveaus fiel, die zuvor monatelang gehalten hatten.

Das ist kein Stimmungswechsel.

Das ist eine erzwungene Liquidation.

Und dann lieferte der Markt sein Urteil.

Bis zum 4. Februar lag Gold wieder über 5.000 USD und machte den Großteil dieses 1.100-USD-Einbruchs innerhalb weniger Tage wieder wett. Kein Inflationsschock. Keine Kehrtwende in der Politik. Keine Abschwächung der Rhetorik. Nur die erneute Durchsetzung der Mathematik, sobald die gezwungenen Verkäufer aus dem Markt waren.

Diese Abfolge ist wichtiger als jede Rede.

Gold handelt nicht auf CPI-Daten.

Es handelt auf dem Vertrauen in langfristige geldpolitische Zurückhaltung.

Der Ausverkauf war ein Positionsereignis.

Die Erholung war ein Urteil.

Fazit: Das Signal verliert an Autorität

Das Zinsparadox ist nicht mehr theoretisch. Es ist jetzt im Preis sichtbar.

Regierungen brauchen anhaltende Inflation, um die Schulden zu stabilisieren. Sie brauchen Zinsen, die restriktiv erscheinen, um die Glaubwürdigkeit zu bewahren. Und sie brauchen Märkte, die glauben, dass beides miteinander vereinbar ist.

Das ist es nicht.

Für eine gewisse Zeit kann Rhetorik die Mathematik überdecken. Irgendwann setzt sich die Mathematik durch. Wenn das geschieht, treiben die Märkte nicht langsam dahin — sie zucken zusammen.

Die Gefahr für politische Entscheidungsträger besteht nicht darin, dass die Märkte restriktive Signale sofort zurückweisen. Sie besteht darin, dass die Märkte irgendwann aufhören, überhaupt darauf zu reagieren. Wenn das passiert, lässt sich Glaubwürdigkeit nicht mit Worten wiederherstellen. Es braucht offene geldpolitische Unterstützung, finanzielle Repression oder die Duldung strukturell höherer Inflation — jede Option mit Folgen, die die Märkte schnell einpreisen werden.

Gold wieder über 5.000 USD ist keine Prognose.

Es ist eine Botschaft.

Es zeigt Ihnen, dass die Märkte das Paradox verstehen, die Begrenzung erkennen und bereits den Punkt einpreisen, an dem das Signal versagt und die Mathematik die Kontrolle übernimmt.

Dieser Übergang ist keine Warnung mehr.

Er ist bereits im Gange.