Ölpreisanstieg und Goldcrash: Irans Hormuz-Auswirkungen | Deriv

Die Schließung der Straße von Hormus ließ Öl um 13 % steigen. Gold kletterte auf 5.400 US-Dollar und fiel dann unter 5.000 US-Dollar. Warum Sekundäreffekte die Safe-Haven-Narrative schlagen.

Von Prakash Bhudia · Globaler Trading-Stratege & Experte für technische Märkte

4 March 2026 · 9 Min. Lesezeit

Am Wochenende haben die Vereinigten Staaten und Israel koordinierte Angriffe auf Iran durchgeführt. Iran hat zurückgeschlagen. QatarEnergy hat die LNG-Produktion nach einem Treffer der Anlage in Ras Laffan gestoppt. Der Schiffsverkehr durch die Straße von Hormus — der Engpass für rund 20 % des weltweiten Ölangebots — ist faktisch auf null gefallen. Die iranischen Revolutionsgarden erklärten die Meerenge für geschlossen und griffen mindestens sieben Schiffe an.

Zwei Tage nach Beginn der Marktreaktion bewegt sich jede Anlageklasse. Die meisten tun es jedoch nicht so, wie es die Lehrbücher erwarten lassen würden.

Der Zwischenstand bisher

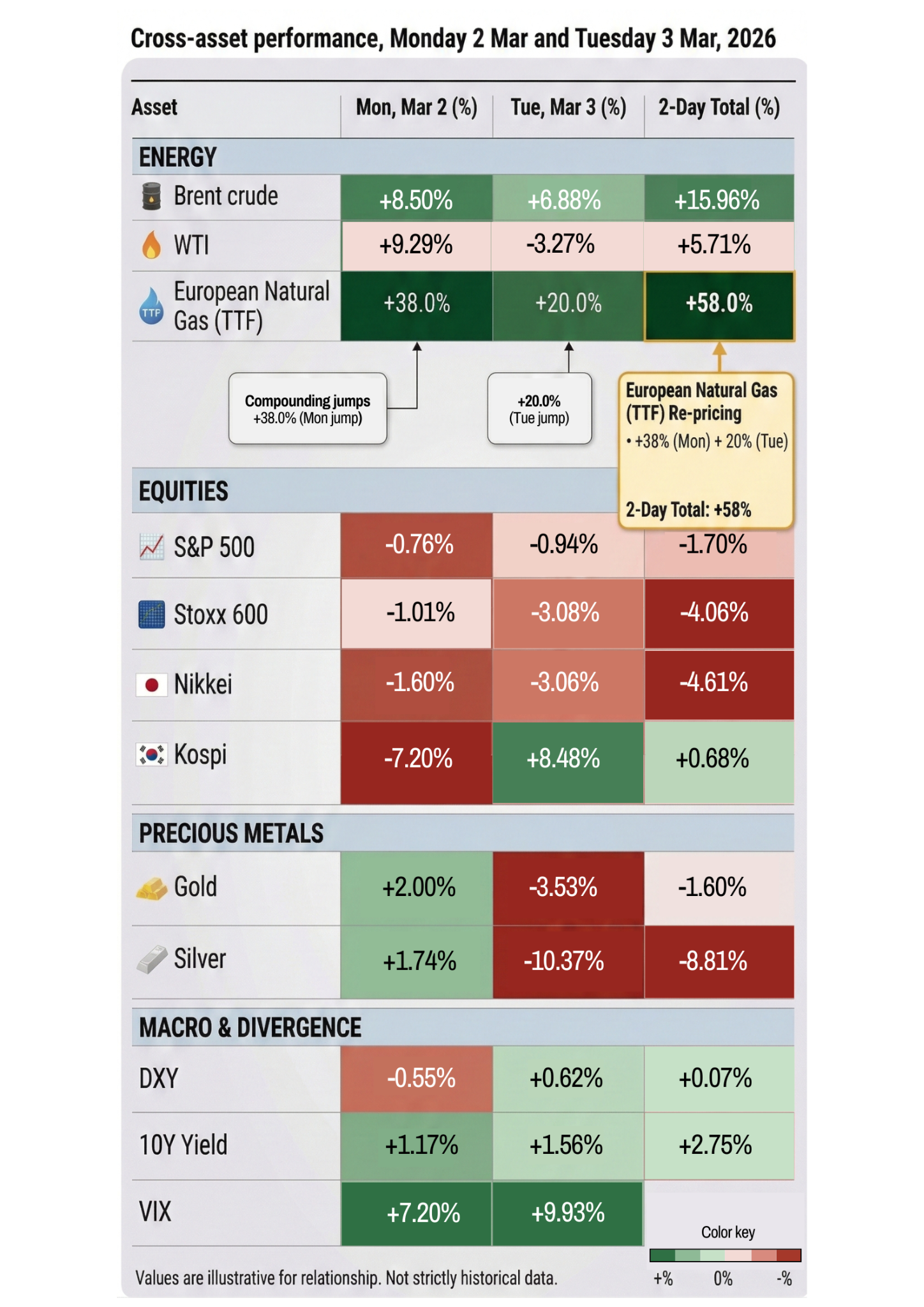

Öl ist seit Sonntagabend um mehr als 13 % gestiegen. Brent-Rohöl erreichte die hohen 70er US-Dollar — den höchsten Stand seit Januar 2025. Europäisches Erdgas sprang am Montag um 38 % und am Dienstag um weitere 20 %. Diesel-Futures liegen nach zwei Handelssitzungen um fast 25 % höher. Goldman Sachs schätzt, dass der aktuelle Ölpreis impliziert, dass der Markt eine Angebotsstörung von etwa vier Wochen einpreist. Hält sie länger an, warnen Analysten vor Öl zu 100 US-Dollar und Vergleichen mit der Energiekrise der 1970er-Jahre.

Aktien sind extrem volatil. Der Dow fiel am Montagmorgen um 600 Punkte, erholte sich dann aber und schloss nur 73 Punkte niedriger. Am Dienstag stürzte er um 1.200 Punkte ab, um dann wieder zuzulegen und letztlich rund 400 Punkte im Minus zu schließen. Der S&P 500 fiel am Dienstag um etwa 1 %, nachdem er im Tagesverlauf bereits um mehr als 2,5 % im Minus gelegen hatte. Der südkoreanische Kospi, der nach einem Feiertag wieder handelte, brach um 7,2 % ein — der schlechteste Tag seit April 2025. Die europäischen Märkte fielen um mehr als 3 %.

Der VIX erreichte den höchsten Stand seit drei Monaten.

Rüstungsaktien steigen stark. Lockheed Martin plus 6 %. AeroVironment plus 10 %. Südkoreanische Rüstungswerte plus 20–30 %. Fluggesellschaften werden abgestraft — United minus 6 %, American und Delta minus 5 %. Die Rotation von Wachstum zu Sicherheit war heftig und sofort.

Das Gold-Paradox

Hier wird es interessant.

Gold gilt eigentlich als sicherer Hafen. Es ist der Vermögenswert, den man hält, wenn die Welt in Brand steht. Und am Montag verhielt es sich genau wie erwartet — es stieg um 2 % und erreichte kurz 5.400 US-Dollar, den höchsten Stand seit einem Monat.

Am Dienstag drehte Gold jedoch und fiel um mehr als 4 %, unter die Marke von 5.000 US-Dollar. Silber — noch immer fragil nach seinem Intraday-Crash von 40 % vor fünf Wochen — verlor mehr als 9 %.

Der Grund ist der Sekundäreffekt, der die meisten Trader überrascht. Der Krieg trieb den Ölpreis nach oben, was die Inflationserwartungen erhöhte, was die Erwartungen an Zinssenkungen dämpfte, was den US-Dollar stärkte, was wiederum Gold belastete. Die makroökonomische Liquiditätsdynamik überlagerte das Safe-Haven-Narrativ. Gold stieg aus Angst. Dann fiel es wegen der Folgen dieser Angst.

JP Morgan prognostiziert weiterhin Gold bei 6.300 US-Dollar bis Jahresende. Kurzfristig verhält sich Gold jedoch nicht wie ein Hedge. Es verhält sich wie ein Risiko-Asset, das in einem Gegenstrom widersprüchlicher Kräfte gefangen ist.

Silber: zunehmende Fragilität

Silbers Rückgang um 8 % am Dienstag verdient besondere Aufmerksamkeit. Dieses Metall lag vor fünf Wochen noch über 121 US-Dollar, stürzte beim Warsh-Kandidaturvorschlag an einem einzigen Tag um fast 40 % ab und fällt nun erneut während eines aktiven Militärkonflikts — genau in einem Szenario, in dem Edelmetalle eigentlich Schutz bieten sollten.

Die Erklärung ist strukturell. Silber weist eine höhere Hebelwirkung, dünnere Liquidität und neben seinem Status als Edelmetall eine erhebliche industrielle Nachfrage auf. Wenn Positionierungen aufgelöst werden, ist die Kaskade schneller und tiefer als bei Gold. Bergbauaktien spiegeln das wider — Hecla Mining minus 15 %, Coeur Mining minus 13 %, Hycroft allein am Dienstag minus 17 %.

Für Trader geht es bei Silber nicht wirklich um Iran. Es geht um einen Markt, der durch den Januar-Ausbruch strukturell destabilisiert wurde und noch immer keinen festen Boden gefunden hat. Jeder neue Schock — ob Fed-Nominierung oder Krieg — legt dieselbe zugrunde liegende Fragilität erneut offen.

Was der Markt tatsächlich einpreist

Treten Sie einen Schritt zurück von den Einzelbewegungen, und das Bild wird klarer.

Öl preist eine vierwöchige Angebotsstörung ein. Wenn Hormus sich innerhalb dieses Fensters wieder öffnet, kommt Öl wieder zurück. Wenn nicht, ist der Markt erheblich falsch bepreist, und wir sehen eine deutlich größere Neubewertung in allem — von Energie über Konsumausgaben bis hin zur Geldpolitik der Zentralbanken.

Aktien preisen einen kurzen Krieg ein. Der S&P 500 liegt seit letzter Woche rund 1,7 % im Minus. Das ist nach historischen Maßstäben kaum mehr als Rauschen. Die Analyse der Carson Group zu 40 großen geopolitischen Ereignissen über 85 Jahre zeigt, dass der S&P 500 im ersten Monat durchschnittlich um 0,9 % fällt und in den folgenden sechs Monaten um 3,4 % steigt. Der Basisszenario des Marktes ist, dass sich dies lösen wird. Falls nicht, wird die Neubewertung deutlich heftiger ausfallen.

Anleihen preisen Inflation ein, nicht Sicherheit. Die Rendite der 10-jährigen US-Staatsanleihe steigt, statt zu fallen. Das ist in geopolitischen Konflikten ungewöhnlich und spiegelt die Sorge des Marktes wider, dass höhere Energiekosten auf die Preise durchschlagen und die Fed länger auf der Seitenlinie halten werden. Einige Analysten sagen inzwischen, dass Zinssenkungen für 2026 bei anhaltendem Konflikt womöglich ganz vom Tisch sind.

Gold preist Verwirrung ein. Es stieg, dann drehte es. Die widersprüchlichen Kräfte — Safe-Haven-Nachfrage nach oben, Dollar-Stärke nach unten — heben sich in Echtzeit gegenseitig auf. time.time.

Wie geht es von hier aus weiter?

Die ehrliche Antwort lautet: Es hängt fast vollständig von Hormus ab.

Wenn sich die Straße innerhalb von Wochen wieder öffnet und der Konflikt eingedämmt bleibt, sieht das aus wie im April 2025 — ein scharfer Volatilitätsschock, gefolgt von einer Erholung. Öl gibt nach. Aktien steigen. Gold beruhigt sich. Der VIX sinkt. Trader, die den Rücksetzer gekauft haben, werden belohnt.

Wenn die Straße geschlossen bleibt und der Krieg eskaliert — Trump hat gesagt, die USA würden den Krieg so lange führen, wie nötig, und Rubio hat gesagt, die härtesten Schläge kämen erst noch — befinden wir uns in einem völlig anderen Regime. Öl zu 100 US-Dollar wird plausibel. Inflationserwartungen werden neu bepreist. Die Fed wird gezwungen, die Zinsen unverändert zu lassen oder sogar anzuheben. Aktien sehen sich einer anhaltenden Neubewertung gegenüber, die nichts mit Gewinnen oder KI zu tun hat und alles mit Energiekosten, die in die Realwirtschaft durchschlagen.

Der Markt setzt aktuell auf den kurzen Krieg. Aber auch im April 2025 setzte der Markt auf begrenzte Zölle — bis er es nicht mehr tat.

Worauf Trader achten sollten Trading-Plattform

Schiffsverkehrsdaten aus Hormus. Wenn der Tanker-Verkehr wieder einsetzt — insbesondere nach Trumps Angebot von Marineeskorten und Versicherungsgarantien — ist das das wichtigste Deeskalationssignal für die Märkte. Kpler-Daten zeigen derzeit nahezu null Verkehr.

Öl über 85 US-Dollar bei Brent. Wenn Brent sich oberhalb von 85 US-Dollar hält, wird es schwieriger, den Inflationsdurchschlag zu ignorieren, und der Anleihemarkt wird beginnen, die Fed-Erwartungen aggressiver neu zu bewerten. Auf diesem Niveau hört der Aktienmarkt auf, mit den Schultern zu zucken.

Die VIX-Struktur. Der VIX ist erhöht, aber nicht panisch — immer noch weit unter den Werten von über 60 im April 2025 oder dem Silber-Crash im Januar. Wenn sich die Terminkurve invertiert (kurzfristige Volatilität über langfristiger Volatilität), signalisiert das, dass der Markt von einem „vorübergehenden Schock“ zu einem „Regimewechsel“ übergeht. Dort sind wir noch nicht.

Die Richtung von Gold. Wenn Gold gemeinsam mit dem US-Dollar steigt, bedeutet das, dass die Safe-Haven-Nachfrage den makroökonomischen Liquiditätsgegenwind überwunden hat. Das würde auf echte Angst hindeuten, nicht nur auf Positionsanpassungen.

Das größere Muster Marktvolatilität

Dies ist der dritte große Volatilitätsschock in weniger als 12 Monaten. Der Zollcrash im April 2025. Der Silber-Ausbruch im Januar 2026. Jetzt ein Krieg im Nahen Osten.

Jedes Mal war der Auslöser anders. Jedes Mal wurde die Marktreaktion ebenso stark von Positionierungen und Marktstruktur wie vom Ereignis selbst geprägt. Aktien haben sich bislang von jedem Schock erholt. Doch jeder einzelne hat eine Restfragilität hinterlassen — in der Positionierung bei Edelmetallen, in gehebelten Strukturen, in der impliziten Annahme, dass jeder Rücksetzer gekauft wird.

Die Frage ist nicht, ob die Märkte diesen Schock absorbieren können. Wahrscheinlich können sie das, wenn er kurz bleibt. Die Frage ist, was mit einem Markt passiert, der in einem Jahr drei große Schocks absorbiert hat, wenn der vierte kommt — und sich nicht schnell auflöst.

Das ist das Tail-Risk, das niemand einpreist.

Haftungsausschluss: Die angegebenen Performancezahlen sind keine Garantie für zukünftige Ergebnisse.