সুদের হার বাড়লে যেসব অ্যাসেট থেকে কোনো আয় হয় না, সেগুলোর সবচেয়ে বেশি পতন হয় কেন?

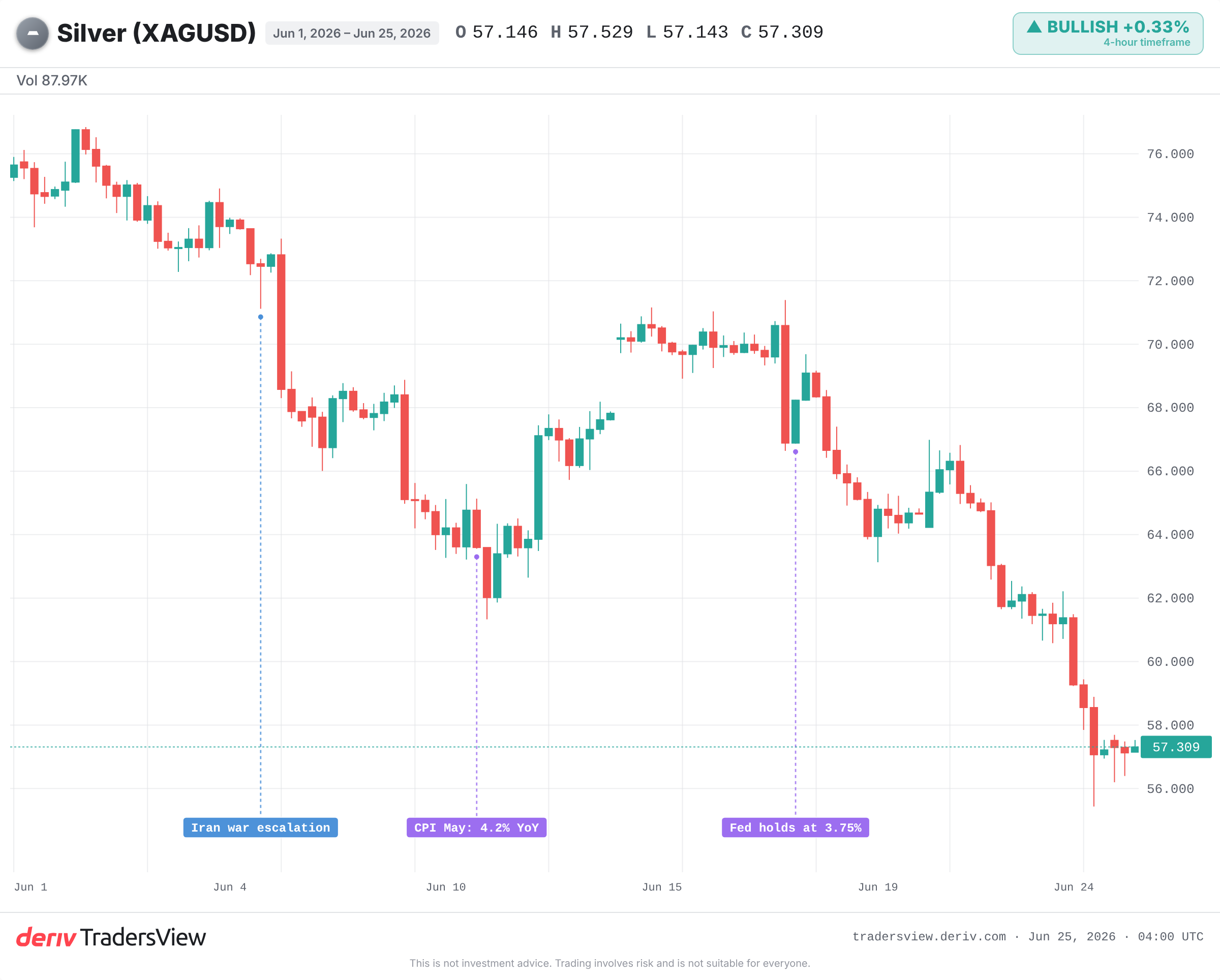

কোনো সুদ না দেওয়ায় এক সপ্তাহে সিলভারের মূল্য 14% পর্যন্ত কমেছে। সুদের হার বৃদ্ধির সম্ভাবনা এবং শক্তিশালী ডলার কীভাবে মেটাল ধরে রাখার খরচ বাড়ায় তা নিচে দেওয়া হলো।

ডেরিভ ডেস্ক · 26 June 2026 · 4 মিনিট পড়া

কোনো সুদ না দেওয়া এবং এটি ধরে রাখার খরচ বেড়ে যাওয়ার কারণে এক সপ্তাহে সিলভারের মূল্য 14% পর্যন্ত কমে গেছে। যখন মার্কেট Fed-এর রেট বৃদ্ধিকে মূল্য নির্ধারণ করতে শুরু করে, তখন ডলার এবং রিয়েল ইয়েল্ড একসাথেই বেড়ে যায়। আপনি অপেক্ষা করার সময় যে অ্যাসেট আপনাকে কোনো আয় দেয় না, তার জন্য এটি সবচেয়ে খারাপ সম্ভাব্য পরিস্থিতি।

সুদের হার বৃদ্ধির বিরুদ্ধে নন-ইয়েল্ডিং অ্যাসেটের কেন কোনো প্রতিরক্ষা নেই

সিলভার কোনো কুপন বা লভ্যাংশ দেয় না। আপনি এটিকে ধরে রাখেন এবং এর মূল্য বাড়বে বলে আশা করেন। তাই যখনই নগদ অর্থ এবং বন্ড বেশি আয় দিতে শুরু করে, তখন হিসাবটি আপনার প্রতিকূলে চলে যায়।

নগদ অর্থের ওপর সেই অতিরিক্ত রিটার্ন হলো মেটাল ধরে রাখার সুযোগ ব্যয় (opportunity cost)। এটি বাড়লে, অর্থ বেরিয়ে যায়। বিক্রি হওয়ার বিষয়টি যান্ত্রিক ছিল, আবেগপ্রবণ নয়: উচ্চ রেটের প্রত্যাশা সিলভার ধরে রাখার খরচ বাড়িয়ে দিয়েছে, তাই এটি সবার আগে এবং সবচেয়ে বেশি বিক্রি হয়েছে।

এর সাথে যোগ হয়েছে আরও শক্তিশালী ডলার। সিলভারের মূল্য ডলারে নির্ধারণ করা হয়, তাই একটি শক্তিশালী ডলার বাইরের দেশের ক্রেতাদের জন্য প্রতি আউন্সকে আরও ব্যয়বহুল করে তোলে। একই সপ্তাহে ডলার সূচক কয়েক মাসের সর্বোচ্চ স্তরে পৌঁছেছে, যা এর চাহিদাকে আরও কমিয়ে দিয়েছে।

মুদ্রাস্ফীতি নয়, বরং রেটের পথই সিলভারকে ভেঙে দিয়েছে

অধিকাংশ মানুষ এই বিষয়টি ভুল বোঝে। সিলভারের মুদ্রাস্ফীতির সাথে ভালো পারফর্ম করার কথা। তবুও এর ব্যাপক পতন হয়েছে।

এর চালক স্পট মুদ্রাস্ফীতি ছিল না। এটি ছিল সেপ্টেম্বর মাসের সম্ভাব্য রেট বৃদ্ধির জন্য মার্কেটের পরিবর্তন, যা ফিউচার মার্কেট CME FedWatch-এ প্রায় 70% সম্ভাবনা হিসেবে দেখিয়েছে। রেট বৃদ্ধির প্রত্যাশা রিয়েল ইয়েল্ডকে বাড়িয়ে দিয়েছে এবং রিয়েল ইয়েল্ডই সিলভার ধরে রাখার খরচের সবচেয়ে সত্য পরিমাপ।

এই প্যাটার্নটি আগেও দেখা গেছে। 2022 সালে মুদ্রাস্ফীতির তীব্রতার মধ্যে Fed আক্রমণাত্মকভাবে সুদের হার বাড়িয়েছিল, ডলার দুই দশকের সর্বোচ্চ পর্যায়ে পৌঁছেছিল এবং সিলভারের মূল্য $26 থেকে কমে প্রায় $18-এ নেমে এসেছিল, যদিও মুদ্রাস্ফীতি একে সমর্থন করবে বলে মনে করা হয়েছিল। ওই বছরের শেষের দিকে মার্কেট যখন Fed-এর বিরতির প্রত্যাশা করতে শুরু করে, কেবল তখনই এই মেটাল ঘুরে দাঁড়ায়।

একটি ম্যাক্রো শক্তি, অনেক অ্যাসেট: কীভাবে ডলার মেটালগুলোকে একসাথে টেনে নামায়

যে ট্রেডটি সিলভারের পতন ঘটিয়েছে, সেটি সাধারণত গোল্ড এবং অন্যান্য মেটালকেও একইভাবে টেনে নামায়। প্রকৃতপক্ষে, উচ্চ সুদের হার এবং শক্তিশালী ডলার হলো এমন একটি শক্তি যা ধরে রাখার জন্য আপনাকে কোনো আয় দেয় না এমন প্রতিটি অ্যাসেটকে আঘাত করে।

তবে, যখন কোনো অ্যাসেটের নিজস্ব শক্তিশালী চালক থাকে, তখন সেটি আলাদা হতে পারে। এখানে সিলভারের চেয়ে গোল্ড ভালো অবস্থানে ছিল এবং গোল্ড/সিলভার অনুপাত প্রসারিত হয়েছিল। নিরাপদ আশ্রয় (safe-haven) হিসেবে গোল্ডের চাহিদা এটিকে সুরক্ষিত রেখেছে, অন্যদিকে সিলভার আরও বেশি শিল্প-নির্ভর এবং অস্থিতিশীল হওয়ায় সম্পূর্ণ আঘাতটি গ্রহণ করেছে।

যে কারণে সিলভার দ্রুত ফিরে আসতে পারে

বিয়ারিশ অবস্থানটি একটি অনুমানের ওপর ভিত্তি করে তৈরি: সেপ্টেম্বরে রেট বৃদ্ধি প্রায় নিশ্চিত। কিন্তু তা নয়। মার্কেটের 70% অন্তর্নিহিত সম্ভাবনা একটি মতামত মাত্র, কোনো নিশ্চিত বিষয় নয়।

মুদ্রাস্ফীতির নরম হার বা কর্মসংস্থানের দুর্বল রিপোর্ট এই সম্ভাবনাগুলোকে ভেঙে দিতে পারে, ডলার এবং ইয়েল্ডকে পিছনে টেনে আনতে পারে এবং নন-ইয়েল্ডিং মেটালগুলোকে দ্রুত পুনরুদ্ধার করতে সহায়তা করতে পারে। 2022 সালের শেষের দিকে এবং 2020 সালে ঠিক এমনটিই ঘটেছিল, যখন রিয়েল ইয়েল্ড গভীরভাবে নেতিবাচক হয়ে পড়ায় সিলভারের মূল্য প্রায় $12 থেকে দ্রুত বেড়ে প্রায় $29-এ পৌঁছেছিল।

এই পতনের গভীরতাও গুরুত্বপূর্ণ। 170%-এর ওপরের চূড়া থেকে বছর প্রতি লাভের হার তীব্রভাবে কমে যাওয়ার কারণে, রেট বৃদ্ধির ভয়ের অনেকটাই ইতিমধ্যে মূল্যের মধ্যে অন্তর্ভুক্ত হয়ে থাকতে পারে।

প্রমাণগুলো রেটের দিকের ওপর ঝুঁকে রয়েছে: যখন মার্কেট রেট বৃদ্ধির প্রত্যাশা করে এবং ডলার তার সর্বোচ্চ অবস্থান ধরে রাখে, তখন সিলভার চাপের মধ্যে থাকে; ডেটায় কোনো অপ্রত্যাশিত পতনই এর মোড় ঘুরিয়ে দিতে পারে। পরবর্তী PCE প্রিন্ট, সেপ্টেম্বরের জন্য FedWatch-এর সম্ভাবনা এবং রিয়েল ইয়েল্ড বাড়তে থাকে কি না তা লক্ষ্য করুন। চার্টে বিশ্লেষকদের চিহ্নিত করা $55 সাপোর্ট লাইনটিই নির্ধারণ করবে এটি একটি বিরতি নাকি আরও গভীর পতন। মেটালগুলো অস্থিতিশীল হয় এবং একটি মাত্র ডেটা প্রকাশের কারণে দ্রুত ওঠানামা করতে পারে।

সচরাচর জিজ্ঞাসিত প্রশ্ন

স্বয়ংক্রিয়ভাবে নয়। রেট বৃদ্ধির প্রত্যাশা এবং ডলার যখন একসাথে বাড়ে, তখন সিলভার দুর্বল হতে থাকে, কারণ একটি নন-ইয়েল্ডিং অ্যাসেট ধরে রাখার খরচ বেড়ে যায়। কিন্তু সিলভারের নিজস্ব শক্তিশালী চালক থাকলে এটি আলাদা হতে পারে, যেমন শিল্পখাতের জোরালো চাহিদা বা নিরাপদ আশ্রয় (safe-haven)-এর তীব্র চাহিদা।

সিলভার বেশি অস্থিতিশীল এবং এর একটি বিশাল শিল্পখাতের চাহিদা রয়েছে, তাই এটি উভয় দিকেই আরও তীব্রভাবে ওঠানামা করে। একই ম্যাক্রো শক্তি যখন উভয় মেটালকে আঘাত করে, সিলভার সাধারণত বৃহত্তর ওঠানামা দেখায়, যা গোল্ড/সিলভার অনুপাতকে প্রসারিত করে।

এটি হলো এক আউন্স গোল্ড কিনতে কত আউন্স সিলভারের প্রয়োজন তার সংখ্যা। অনুপাত বৃদ্ধি পাওয়া বোঝায় যে সিলভার গোল্ডের চেয়ে খারাপ পারফর্ম করছে, যা প্রায়ই ঘটে যখন ঝুঁকি-মুক্ত (risk-off) বা রেট-চালিত মুভমেন্টের কারণে সিলভার বেশি পরিমাণে বিক্রি হয়।

রিয়েল ইয়েল্ড হলো মুদ্রাস্ফীতির পরের সুদের হার এবং এটি এমন একটি রিটার্নকে উপস্থাপন করে যা আপনি কোনো আয় না দেওয়া মেটাল ধরে রাখার মাধ্যমে হারাচ্ছেন। যখন রিয়েল ইয়েল্ড বাড়ে, তখন ধরে রাখার সেই খরচ বৃদ্ধি পায় এবং মেটালগুলো দুর্বল হতে থাকে; আবার যখন সেগুলো কমে, মেটালগুলো প্রায়ই পুনরুদ্ধার হয়।