لماذا تتراجع الأصول التي لا تدر عائدًا بأكبر قدر عندما ترتفع أسعار الفائدة؟

تراجعت الفضة بنسبة تصل إلى 14% في أسبوع لأنها لا تدر فائدة. إليك كيف تؤدي توقعات رفع أسعار الفائدة وقوة الدولار إلى زيادة تكلفة حيازة المعدن.

بقلم مكتب ديريف · 26 June 2026 · 4 دقيقة للقراءة

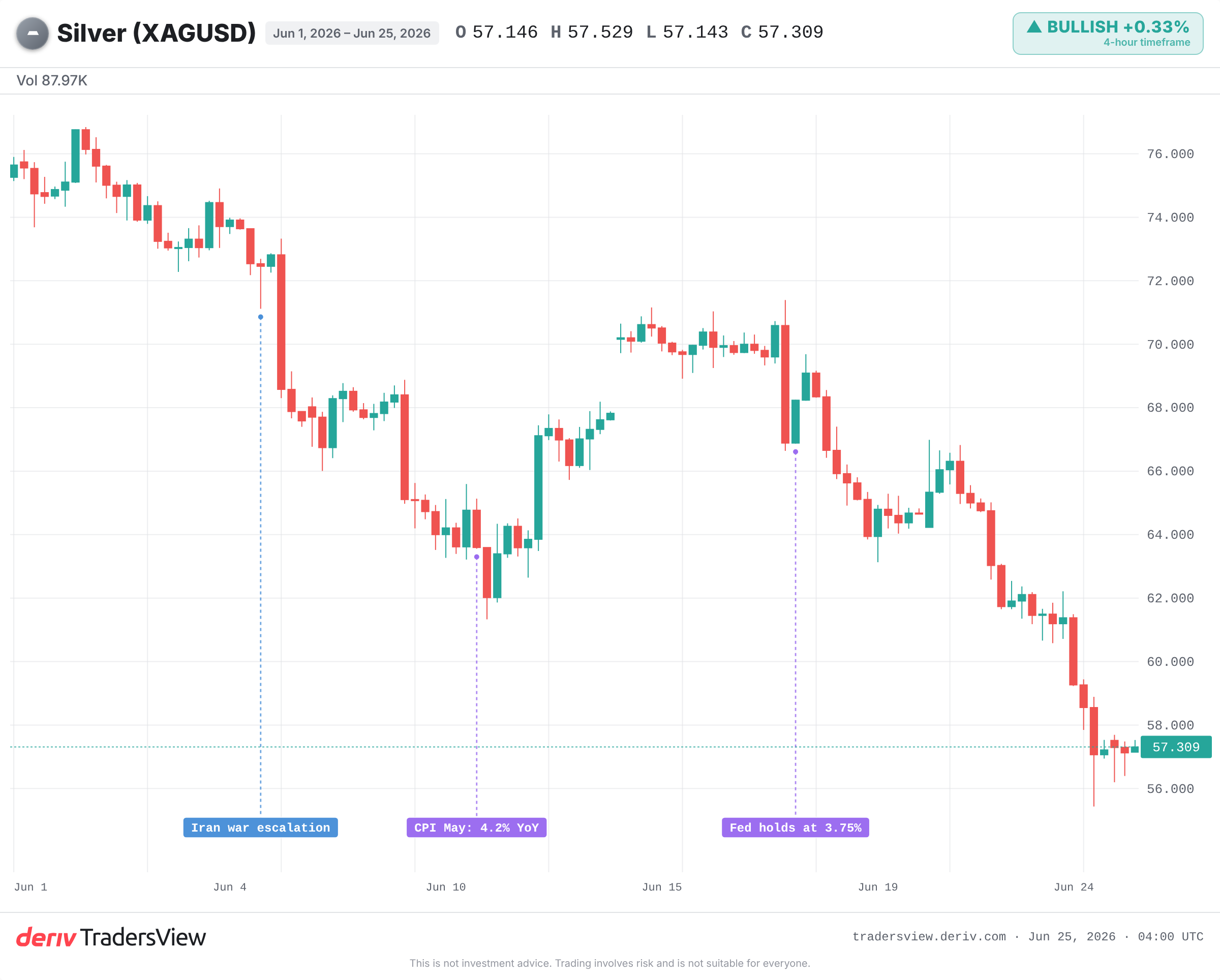

تراجعت الفضة للتو بنسبة وصلت إلى 14% في أسبوع لأنها لا تدر فائدة، وارتفعت تكلفة حيازتها بشكل كبير. عندما بدأت الأسواق في تسعير رفع أسعار الفائدة من قبل Fed، ارتفع الدولار والعوائد الحقيقية معًا. هذه هي أسوأ خلفية ممكنة لأصل لا يمنحك أي دخل أثناء انتظارك.

لماذا لا تمتلك الأصول التي لا تدر عائدًا أي دفاع ضد ارتفاع أسعار الفائدة

لا تدفع الفضة كوبونات أو توزيعات أرباح. بل تحتفظ بها وتأمل في ارتفاع سعرها. لذلك، في اللحظة التي تبدأ فيها النقدية والسندات في دفع المزيد، تنقلب الحسابات ضدك.

هذا العائد الإضافي على النقد هو تكلفة الفرصة البديلة لحيازة المعدن. وعندما يرتفع، تخرج الأموال. كانت موجة البيع آلية وليست عاطفية: فارتفاع توقعات أسعار الفائدة زاد من تكلفة حيازة الفضة، ولذا تم بيعها أولاً وبأكبر قدر.

وزاد الدولار القوي من الضغط. يتم تسعير الفضة بالدولار، لذا فإن ارتفاع الدولار يجعل نفس الأوقية أكثر تكلفة للمشترين في الخارج. ودفع مؤشر الدولار إلى أعلى مستوى له في عدة أشهر في نفس الأسبوع، مما أدى إلى استنزاف الطلب بشكل أكبر.

كان مسار أسعار الفائدة، وليس التضخم، هو ما أدى إلى هبوط الفضة

إليك الجزء الذي يفهمه معظم الناس بشكل عكسي. من المفترض أن تكون الفضة ملاذًا محببًا وقت التضخم. ومع ذلك فقد انهارت.

لم يكن المحرك هو التضخم الفوري. بل كان تحول السوق إلى تسعير رفع الفائدة في سبتمبر، والذي وضعته سوق العقود الآجلة بنسبة تقارب 70% على CME FedWatch. رفعت توقعات أسعار الفائدة العوائد الحقيقية، وتمثل العوائد الحقيقية المقياس الأصدق لتكلفة حيازة الفضة.

وقد ظهر هذا النمط من قبل. ففي عام 2022، رفع Fed أسعار الفائدة بقوة في ظل ارتفاع التضخم، وارتفع الدولار إلى أعلى مستوياته في عقدين، وتراجعت الفضة من حوالي 26 دولارًا إلى نحو 18 دولارًا، على الرغم من التضخم الذي كان من المفترض أن يدعمها. ولم يتحول مسار المعدن إلا عندما بدأ السوق في تسعير إيقاف مؤقت من قبل Fed في أواخر ذلك العام.

قوة كلية واحدة، وأصول متعددة: كيف يسحب الدولار المعادن معًا

إن نفس التداولات التي أدت إلى هبوط الفضة تميل إلى سحب الذهب والمعادن الأخرى في نفس الاتجاه. فارتفاع أسعار الفائدة وقوة الدولار هما، في الواقع، قوة واحدة تضرب كل أصل لا يمنحك عائدًا مقابل حيازته.

ولكن يمكن لكل منها الانفصال عندما يكون لديه محرك أقوى خاص به. وقد صمد الذهب بشكل أفضل من الفضة هنا، واتسعت نسبة الذهب إلى الفضة. خفف الطلب على الملاذ الآمن من تأثير الصدمة على الذهب، في حين تلقت الفضة، وهي المعدن الأكثر استخدامًا في الصناعة والأكثر تقلبًا، الضربة كاملة.

ما الذي يمكن أن يجعل الفضة تتعافى بسرعة

يستند السيناريو الهبوطي إلى افتراض واحد: أن رفع الفائدة في سبتمبر هو أمر شبه محسوم. ولكنه ليس كذلك. فالاحتمال الضمني في السوق بنسبة 70% هو مجرد رأي، وليس يقينًا.

من الممكن أن تؤدي بيانات التضخم أو الوظائف الضعيفة إلى انهيار هذه الاحتمالات، وتراجع الدولار والعوائد، والسماح للمعادن التي لا تدر عائدًا بالتعافي بسرعة. وهذا بالضبط ما حدث في أواخر عام 2022 ومرة أخرى في عام 2020، عندما انطلقت الفضة من حوالي 12 دولارًا إلى نحو 29 دولارًا مع تحول العوائد الحقيقية إلى سلبية بشدة.

عمق هذا التراجع مهم أيضًا. ومع تباطؤ المكاسب السنوية بشدة من ذروتها التي تجاوزت 170%، فقد يكون الكثير من الخوف من رفع أسعار الفائدة قد تم تسعيره بالفعل.

تميل الأدلة نحو مسار أسعار الفائدة: فبينما تسعر السوق رفع الفائدة ويحافظ الدولار على مستوياته المرتفعة، تبقى الفضة تحت الضغط؛ وما يقلب الموازين هو مفاجأة سلبية في البيانات. راقب بيانات PCE التالية، واحتمالات FedWatch لشهر سبتمبر، وما إذا كانت العوائد الحقيقية ستستمر في الارتفاع. على المخطط، يعتبر مستوى الدعم عند 55 دولارًا الذي أشار إليه المحللون هو الخط الذي يحدد ما إذا كان هذا توقفًا مؤقتًا أم هبوطًا أعمق. المعادن متقلبة ويمكن أن تتحرك بحدة بناءً على إصدار بيانات واحد.

الأسئلة الشائعة

ليس بشكل تلقائي. تميل الفضة إلى الضعف عندما ترتفع توقعات الفائدة والدولار معًا، لأن تكلفة حيازة أصل لا يدر عائدًا ترتفع. لكن يمكن للفضة أن تنفصل عن هذا المسار إذا كان لديها محرك أقوى، مثل الطلب الصناعي القوي أو الإقبال الكبير كملاذ آمن.

الفضة أكثر تقلبًا ولديها مكون طلب صناعي كبير، لذلك تميل إلى التحرك بحدة أكبر في كلا الاتجاهين. عندما تضرب نفس القوة الكلية كلا المعدنين، تظهر الفضة عادةً تقلبًا أكبر، مما يوسع نسبة الذهب إلى الفضة.

إنها عدد أوقيات الفضة اللازمة لشراء أوقية واحدة من الذهب. يشير اتساع النسبة إلى أن أداء الفضة أقل من أداء الذهب، وهو ما يحدث غالبًا عندما يتم بيع الفضة بقوة خلال حالات العزوف عن المخاطرة أو التحركات المدفوعة بأسعار الفائدة.

العوائد الحقيقية هي أسعار الفائدة بعد حساب التضخم، وتمثل العائد الذي تتخلى عنه مقابل حيازة معدن لا يدر أي عائد. عندما ترتفع العوائد الحقيقية، تزداد تكلفة الحيازة وتميل المعادن إلى الضعف؛ وعندما تنخفض، تتعافى المعادن غالبًا.